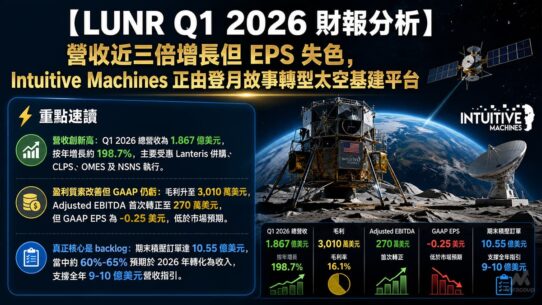

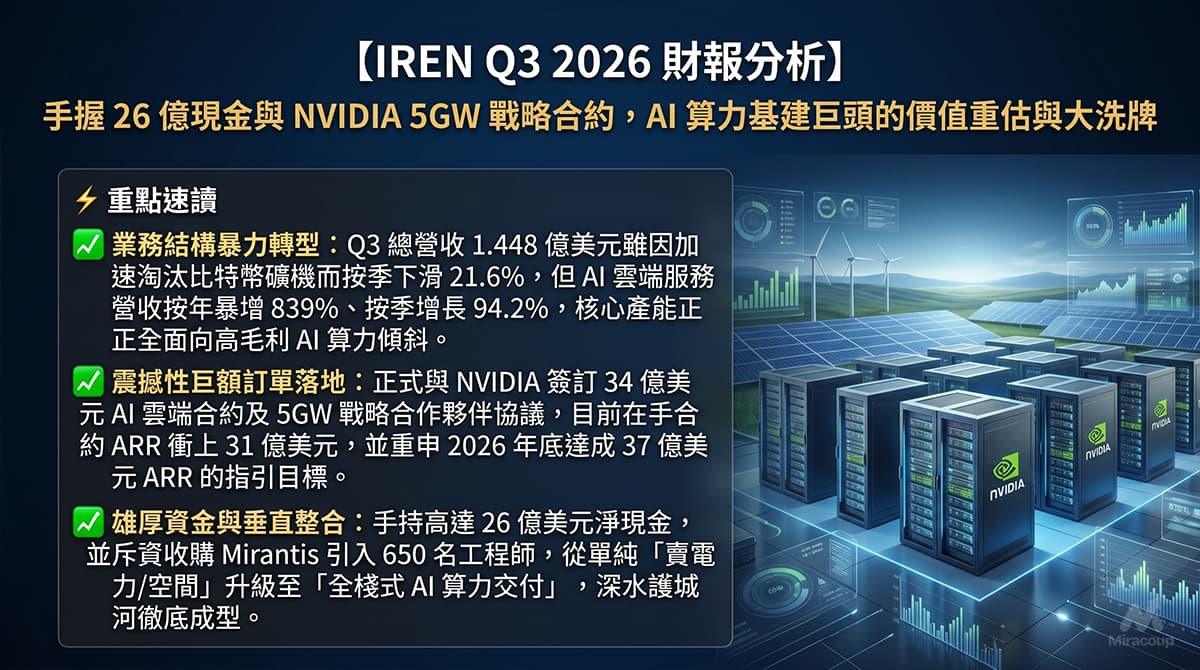

⚡ 重點速讀

- 業務結構暴力轉型:Q3 總營收 1.448 億美元雖因加速淘汰比特幣礦機而按季下滑 21.6%,但 AI 雲端服務營收按年暴增 839%、按季增長 94.2%,核心產能正全面向高毛利 AI 算力傾斜。

- 震撼性巨額訂單落地:正式與 NVIDIA 簽訂 34 億美元 AI 雲端合約及 5GW 戰略合作夥伴協議,目前在手合約 ARR 衝上 31 億美元,並重申 2026 年底達成 37 億美元 ARR 的指引目標。

- 雄厚資金與垂直整合:手持高達 26 億美元淨現金,並斥資收購 Mirantis 引入 650 名工程師,從單純「賣電力/空間」升級至「全棧式 AI 算力交付」,深水護城河徹底成型。

第一部份:核心財報解析

1. 營收與獲利剖析

IREN 最新季度(Q3 FY2026,截至 2026 年 3 月 31 日)錄得總營收 1.448 億美元,按年持平,按季則下滑 21.6%。板塊結構出現極端分化:傳統比特幣挖礦營收為 1.112 億美元(按年減少 21%),而核心亮點 AI 雲端服務營收(AI Cloud Services)達到 3,360 萬美元,按年狂飆 839%,按季大幅增長 94.2%。季度淨虧損擴大至 2.478 億美元,主要是由於公司大舉推進產能升級,產生了高達 1.404 億美元的非現金減值支出(除役舊款礦機以騰出電力空間),以及 1.212 億美元的折舊與攤銷費用。經調整 EBITDA 為 5,950 萬美元。

短評:帳面營收與盈利短期受壓純屬「主動震倉」,實質是管理層以極高執行力實施產能切換,用短期的挖礦陣痛換取具備長期爆發力的 AI 經常性收入。

2. 預期 VS 實際成績表

| 財務指標 | 市場預期 (Consensus) | 實際成績 (Actual) | 結果對比與下季/全年財測指引 |

|---|---|---|---|

| 總營收 (Total Revenue) | 2.198 億美元 | 1.448 億美元 | ❌ 遜於預期 (-34.1%) 指引:隨着 NVIDIA 及 Microsoft 合約推進,預期 2026 年底合約 ARR 衝上 37 億美元。 |

| 每股盈餘 (EPS) | -$0.216 | -$0.30 | ❌ 遜於預期 (-38.8%) 主因:策略性除役 ASIC 硬體引發巨額非現金減值,不影響實際營運資金鏈。 |

| 經調整 EBITDA 利潤率 | — | 41.1% (5,950 萬美元) | 核心業務轉化現金流能力依然強勁,為後續超級基建擴張提供良好基礎。 |

3. 管理層電話會議精華

- 「我們與 NVIDIA 達成了高達 5GW 的戰略合作夥伴關係,並簽署了 34 億美元的 AI 雲端合約。這徹底改變了我們為客戶部署、管理和營運算力的方式,為未來的長遠增長奠定基石。」

- 💡 弦外之音:管理層的真實意圖是向華爾街宣告,IREN 已不再是靠天吃飯、受加密貨幣週期擺佈的傳統礦企,而是晉升為獲得 NVIDIA 原廠背書的頂級 AI 基礎設施公用事業。透過綁定長期合約與 NVIDIA 21 億美元的認購權益(Investment Rights),公司直接鎖定了未來的核心客戶群與擴產資金鏈,極大地降低了基建初期的融資風險。

- 「本季度業績反映了我們從比特幣挖礦向 AI 雲端轉型的戰略執行。我們主動提早除役了部分舊款挖礦硬體,以騰出電力與空間迎接即將到來的 GPU 大規模安裝,這導致了非現金的資產減值與折舊上升。」

- 💡 弦外之音:散戶往往因爲 headline EPS 遜於預期而恐慌拋售,但買方機構看懂了這是「短空長多」的必然陣痛。管理層果斷犧牲低毛利、高波動的挖礦產能,轉而加速部署具備極高確定性與高利潤率的 AI 經常性收入 (ARR),這將推動市場對公司的估值模型從傳統的「礦企倍數」大幅上修至「高效能數據中心倍數」。

- 「截至 4 月底我們擁有 26 億美元的強勁現金儲備。透過收購 Mirantis 及 Nostrum Group,我們引入了 650 名頂尖工程師與營運人員,大幅增強了我們的軟體工程、基礎設施交付及進軍歐洲市場的能力。」

- 💡 弦外之音:IREN 正在構建極深的垂直整合護城河,不再甘於只做單純出租電力與機櫃的二房東。大手筆併購軟體團隊意味著公司正向價值鏈上游進發,具備提供全棧式(Full-stack)企業級 AI 雲端定製解決方案的能力,這不僅能提高客戶黏性,更能進一步拉高整體的定價權與毛利率。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

決定 IREN 生死與長遠價值的核心數據,並非媒體大肆報導的單季帳面利潤,而是 已簽約經常性收入 (ARR under contract) 的執行推進力,以及其手握高達 5GW 的綠色電網連接資源 (Grid-connected Power Portfolio)。在當前北美市場,「電力即算力(Power is Compute)」是不可逆的鐵律,科技巨頭面臨嚴重的基建電力瓶頸。IREN 之所以能連續拿下 Microsoft 與 NVIDIA 級別的破天荒大單,正是因為其在不列顛哥倫比亞省及德州等地擁有現成、合法合規且具備高密度散熱能力的充沛電力儲備。這種物理與電力基建優勢,是純軟體雲端公司無法在短期內複製的絕對護城河。

2. 產業鏈連鎖反應

- ✅ 受惠股票:NVIDIA (NVDA)。作為 IREN 5GW 擴張計劃的核心戰略夥伴,NVIDIA 不僅確保了龐大數量的最新架構 GPU 具備穩定的出海口與電力載體,更能透過股權認購及算力網絡深化其在底層基礎設施的話語權,雙方形成高度互利的基建同盟。

- ❌ 受壓股票:中小型傳統純礦企及缺乏自建電網的算力二房東。隨着 AI 巨頭對大規模電力的掠奪式搶購,缺乏自有土地與電力產權的礦企,將面臨極其高昂的電力續約成本;若無法迅速轉型切入 HPC 領域,其在比特幣減半後的微薄利潤將進一步被擠壓,面臨估值長期下調的危機。

3. 估值推演與潛在風險

目前市場因爲業績短暫的 headline miss 而出現股價震盪,正好提供了絕佳的買方吸納水位。若採用分類加總估值法 (SOTP) 拆局,隨着比特幣業務佔比大幅縮水,市場將不再以波動劇烈的加密貨幣倍數對待 IREN。若公司順利於 2026 年底實現 37 億美元的合約 ARR 目標,即便給予相對保守的傳統數據中心企業倍數(例如 8 至 10 倍 EV/EBITDA),其隱藏的長線內在價值依然遠超當前市值,估值重估空間龐大。

潛在風險:買方需密切留意的風險包括:全球供應鏈端 GPU 的實際交付與調試進度(若出現延遲將直接拖累 ARR 轉化速度)、Mirantis 併購後的團隊整合成本與研發開支急升,以及公司計劃發行 20 億美元長期可換股債券 (Convertible Notes) 所帶來的潛在股本攤薄效應。

資料來源:Iris Energy 官方投資者關係網頁 (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。