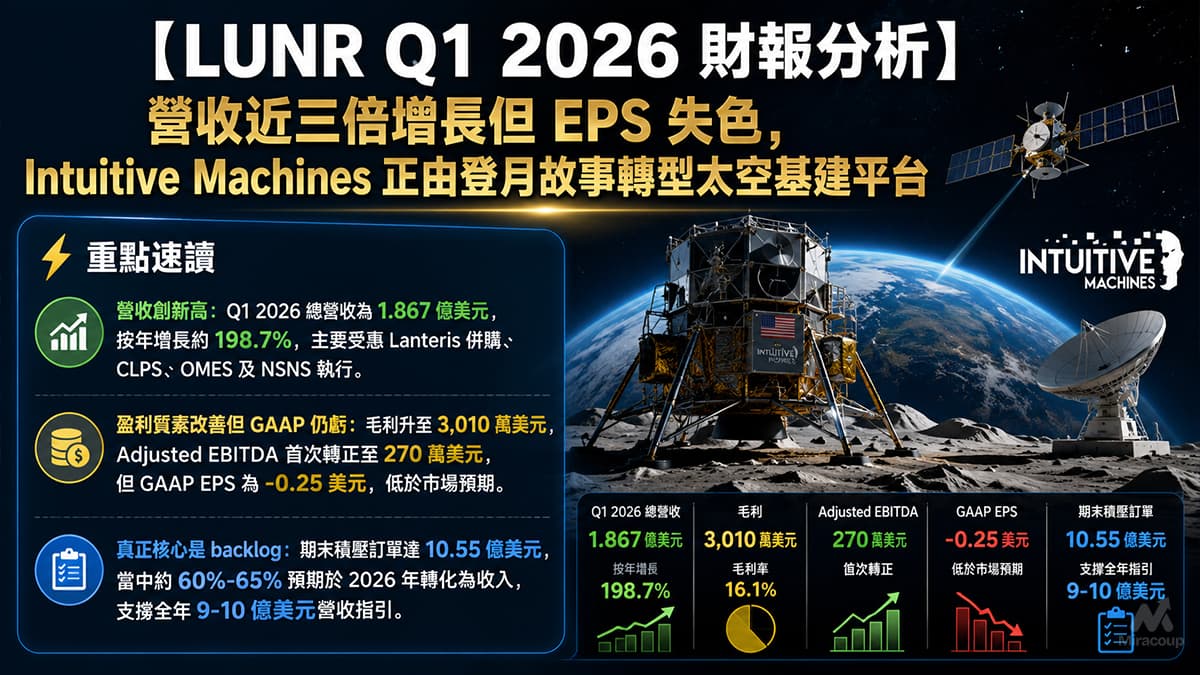

⚡ 重點速讀

- 營收創新高:Q1 2026 總營收為 1.867 億美元,按年增長約 198.7%,主要受惠 Lanteris 併購、CLPS、OMES 及 NSNS 執行。

- 盈利質素改善但 GAAP 仍虧:毛利升至 3,010 萬美元,Adjusted EBITDA 首次轉正至 270 萬美元,但 GAAP EPS 為 -0.25 美元,低於市場預期。

- 真正核心是 backlog:期末積壓訂單達 10.55 億美元,當中約 60%-65% 預期於 2026 年轉化為收入,支撐全年 9-10 億美元營收指引。

第一部份:核心財報解析

1. 營收與獲利剖析

Intuitive Machines(LUNR)Q1 2026 交出公司歷來最強季度收入,總營收達 1.867 億美元,較去年同期 6,252 萬美元增長約 198.7%。這不是單純「登月題材股」的增長,而是 Lanteris 併購後,產品收入、衛星製造、國防任務與地月通訊網絡同時放量的結果。

- Product revenue:1.416 億美元,佔總營收約 75.8%,主要反映 Lanteris 衛星平台與硬件交付能力併入後的規模效應。

- Service revenue:4,208 萬美元,佔總營收約 22.5%,包括 CLPS、OMES、NSNS 等任務服務收入。

- Grant revenue:310 萬美元,佔總營收約 1.7%。

- 毛利:約 3,010 萬美元,毛利率約 16.1%,較去年同期毛利約 668 萬美元大幅改善。

- 營運虧損:3,920 萬美元,營運利潤率約 -21.0%,主要受併購交易及整合費用、攤銷,以及下一代衛星能力投資拖累。

- Adjusted EBITDA:+270 萬美元,去年同期為 -661 萬美元,代表合併後業務已開始呈現營運槓桿。

短評:這份財報表面是「收入爆升、EPS miss」,但買方真正看的不是單季 GAAP EPS,而是 Lanteris 併入後,LUNR 是否由項目制收入,升級為可量產、可重複交付、可拓展至國防及通訊基建的平台型公司。Q1 數據初步支持這個轉型敘事。

2. 預期 VS 實際成績表

| 項目 | Q1 2026 實際 | 市場預期 | 結果 | 重點解讀 |

|---|---|---|---|---|

| 總營收 | 1.867 億美元 | 約 2.030 億美元 | ❌ 低於預期 | 收入按年近三倍增長,但仍較共識少約 1,622 萬美元。 |

| GAAP EPS | -0.25 美元 | 約 -0.07 美元 | ❌ 低於預期 | 虧損擴大,主因併購相關費用、攤銷、股權激勵及投資開支。 |

| 營運利潤率 | -21.0% | 未見可靠公開一致預期 | ⚠️ 仍處投資期 | 營運虧損 3,920 萬美元,但 Adjusted EBITDA 已轉正,反映核心營運能力有改善。 |

| Adjusted EBITDA | +270 萬美元 | 部分市場預期為虧損 | ✅ 優於市場憂慮 | 管理層強調合併後業務盈利能力正在改善。 |

| 下季財測指引 | 未提供 Q2 單季指引 | 不適用 | 中性 | 公司維持全年 2026 營收 9-10 億美元,全年 Adjusted EBITDA 預期為正。 |

截至最新市場數據,LUNR 股價約 33.59 美元,市值約 49.7 億美元。若以公司全年營收指引中位數 9.5 億美元計算,市場大約給予 5 倍以上 forward sales 的估值,已不再是「早期太空概念股」折價,而是開始 pricing in 它成為美國太空基建 prime contractor 的可能性。

3. 管理層電話會議精華

- 「With KinetX, Lanteris, and now Goonhilly, Intuitive Machines is building the capability to manufacture spacecraft, connect space to ground networks, and operate space infrastructure across multiple domains for a diversified customer base.」

- 💡 弦外之音:LUNR 不想再被市場只當作 lunar lander 公司,而是要把估值框架推向「Build-Connect-Operate」太空基建平台。這對估值非常關鍵,因為 recurring services 與國防基建收入,理論上應享有高於一次性任務交付的估值倍數。

- 「This diversity is reflected in our revenue mix for the quarter, which was 35% commercial, 38% civil, and 27% national security space. That balance matters.」

- 💡 弦外之音:管理層正在主動淡化單一 NASA CLPS 依賴風險。商業、民用、國防三條腿走路,令收入質素較以前更 institutional,也更符合買方對航天國防供應鏈公司的估值邏輯。

- 「Approximately 60%-65% of our backlog is expected to be revenue in 2026, and the remaining 35%-40% in 2027 and beyond.」

- 💡 弦外之音:這是整份 call 最重要的財務訊號之一。全年 9-10 億美元收入指引並非純靠希望,而是有 backlog conversion 支撐;但同時意味下半年執行節奏不能出錯,否則市場會即時質疑全年指引可信度。

第二部份:深度商業洞察

1. 隱藏的關鍵指標:真正決定生死的不是 EPS,而是 backlog 質量與現金消耗

大眾媒體多數聚焦「營收 miss、EPS miss」,但 LUNR 今季真正值得追蹤的是兩個數字:

- Backlog:10.55 億美元,較 2025 年底 2.13 億美元大幅提升,當中包括 Lanteris 併購帶來約 6.13 億美元 acquired backlog,以及本季新增合約約 4.29 億美元。

- 自由現金流:-6,464 萬美元,經營現金流為 -5,477 萬美元,顯示公司雖然 EBITDA 轉正,但現金流仍然受併購整合、研發、庫存及衛星星座 CapEx 影響。

為何客戶會選 LUNR?核心不是品牌,而是 flight heritage + production capacity + mission integration。公司已具備 lunar operations 經驗,並透過 Lanteris 增強衛星製造與 GEO 能力,再以 Goonhilly / COMSAT 擴展地面站與 space-to-ground 網絡。對 NASA、U.S. Space Force 或商業衛星客戶而言,這種「一站式 prime solution」比單點技術供應商更具採購效率。

2. 產業鏈連鎖反應:哪些股票受惠或受壓?

- ✅ L3Harris Technologies(LHX)受惠:LUNR 旗下 Lanteris 獲 L3Harris 選中,支援 SDA Tranche 3 Tracking Layer spacecraft platform。若 LUNR 交付順利,LHX 作為國防太空主承包商之一,可受惠於 SDA、Golden Dome、hypersonic tracking 等國防太空預算延伸。目前 LHX 股價約 311.16 美元,市值約 580 億美元。

- ⚠️ Rocket Lab(RKLB)估值比較壓力上升:RKLB 同樣具備衛星製造與發射/太空系統敘事,目前股價約 131.16 美元,市值約 794 億美元。若 LUNR 能證明其 backlog 可快速轉化為收入,市場可能重新比較兩者的 revenue visibility、國防 exposure 與估值倍數,令太空股內部資金輪動更劇烈。

3. 估值推演與潛在風險

以最新股價約 33.59 美元、市值約 49.7 億美元計算,LUNR 已經進入「市場相信故事,但要求持續交付」的階段。以全年 2026 營收指引中位數 9.5 億美元作粗略對比,forward price-to-sales 約 5.2 倍;若以企業價值粗略估算,加入長債約 3.36 億美元、扣除現金約 2.32 億美元,EV 約 50.7 億美元,forward EV/Sales 約 5.3 倍。

這個估值並不便宜,但亦未完全瘋狂,關鍵在於市場是否願意把 LUNR 當作「新型太空國防基建股」而非「高風險登月任務股」。若公司能在 2026 年持續將 backlog 轉化收入,並把 Adjusted EBITDA 保持為正,估值仍有向國防太空平台靠攏的空間。

- 風險一:現金流仍未真正轉正。Q1 自由現金流為 -6,464 萬美元,若後續 CapEx、庫存及研發投入高於預期,市場會重新擔心融資或稀釋風險。

- 風險二:併購整合風險。Lanteris 已即時貢獻收入與毛利,但 Goonhilly / COMSAT 仍需完成審批及整合,協同效應未可過早入帳。

- 風險三:政府採購時間表波動。CLPS、LTV、Andromeda、TDRSS、C-band clearing 等催化劑多數依賴政府或大型 prime contractor 採購節奏,延遲會直接影響收入確認及市場信心。

- 風險四:GAAP 虧損仍大。即使 Adjusted EBITDA 轉正,Q1 GAAP 淨虧損仍達 5,253 萬美元,投資者不能只看非 GAAP 指標。

買方結論:LUNR Q1 2026 是一份「表面 miss、內核升級」的財報。短線交易層面,EPS 與收入低於預期會限制估值即時重估;但中線基本面層面,Lanteris 併購、10.55 億美元 backlog、國防/民用/商業收入 mix,以及 Build-Connect-Operate 戰略,令公司已不再只是登月概念,而是逐步成為美國太空基建供應鏈的一個可投資標的。真正勝負手在未來兩季:backlog conversion、現金流正常化,以及新合約 award cadence。

第三部份:常見問題 FAQ

LUNR Q1 2026 財報最大亮點是什麼?

最大亮點是營收達 1.867 億美元,按年近三倍增長,並首次錄得 正 Adjusted EBITDA 270 萬美元。更重要的是,期末 backlog 升至 10.55 億美元,為全年收入指引提供能見度。

Intuitive Machines Q1 2026 為何 EPS 仍然虧損?

公司 Q1 GAAP EPS 為 -0.25 美元,主要受 Lanteris 併購交易及整合成本、攤銷、股權激勵、研發及衛星能力投資影響。這反映公司仍處於高速擴張與整合期,尚未進入穩定 GAAP 盈利階段。

LUNR 股票現在估值是否過高?

以最新市值約 49.7 億美元及全年營收指引中位數 9.5 億美元計算,forward P/S 約 5.2 倍。估值已反映市場對太空基建平台轉型的期待,不算便宜;若 backlog 轉化順利及現金流改善,估值可被支持,否則容易受壓。

資料來源:本文財務數據及公司指引參考 Intuitive Machines 官方 Investor Relations 網頁、公司 Q1 2026 財報新聞稿及 Q1 2026 earnings call transcript。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。