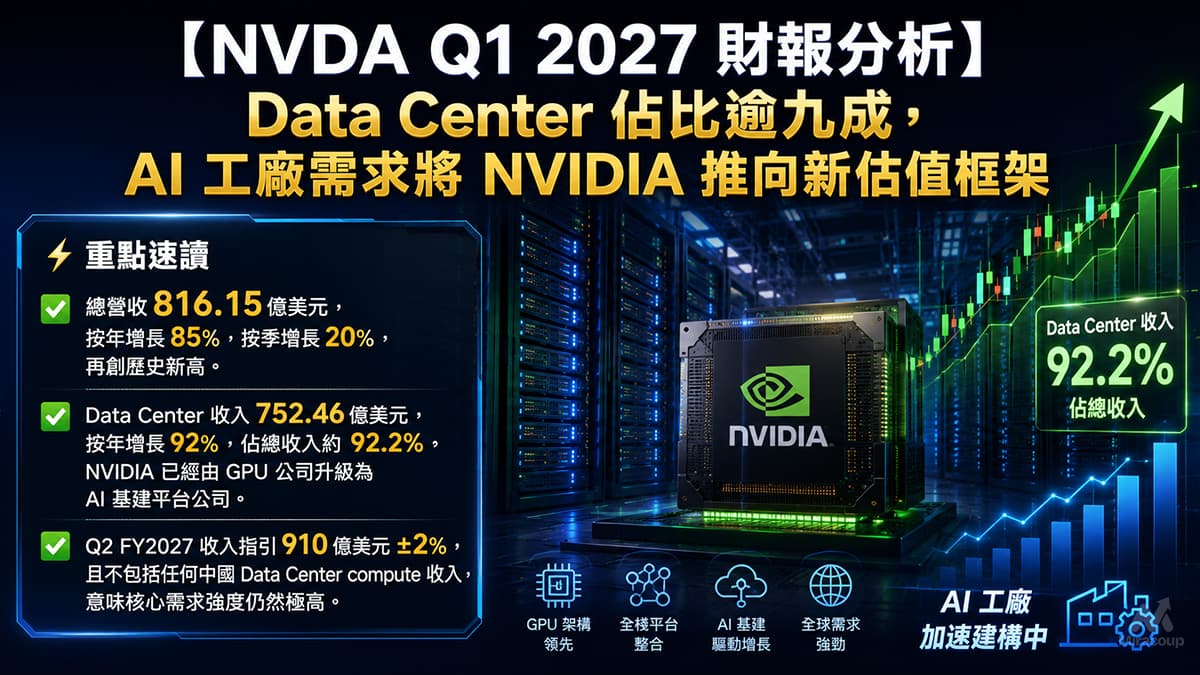

⚡ 重點速讀

- 總營收 816.15 億美元,按年增長 85%,按季增長 20%,再創歷史新高。

- Data Center 收入 752.46 億美元,按年增長 92%,佔總收入約 92.2%,NVIDIA 已經由 GPU 公司升級為 AI 基建平台公司。

- Q2 FY2027 收入指引 910 億美元 ±2%,且不包括任何中國 Data Center compute 收入,意味核心需求強度仍然極高。

第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收:816.15 億美元,按年增長 85%,按季增長 20%。

- GAAP 毛利率:74.9%;Non-GAAP 毛利率:75.0%。

- GAAP 稀釋 EPS:2.39 美元;Non-GAAP 稀釋 EPS:1.87 美元。

- GAAP 營運收入:535.36 億美元,按年增長 147%。

- Non-GAAP 營運收入:537.83 億美元,對應 Non-GAAP 營運利潤率約 65.9%。

業務板塊拆解:

- Data Center:752.46 億美元,按年增長 92%,按季增長 21%,佔總收入約 92.2%。

- Hyperscale:378.69 億美元,按年增長 115%,按季增長 12%。

- AI Clouds、Industrial & Enterprise(ACIE):373.77 億美元,按年增長 74%,按季增長 31%。

- Edge Computing:63.69 億美元,按年增長 29%,按季增長 10%。

短評:NVIDIA 今季最重要的訊號,不是單純「又 beat」,而是收入結構已經高度集中於 AI Data Center;更關鍵是 ACIE 按季增長 31%,顯示需求不再只靠 5 至 6 間 hyperscaler,而是開始擴散至 AI cloud、企業、工業及 sovereign AI。

2. 預期 VS 實際成績表

| 項目 | Q1 FY2027 實際 | 市場預期 | 結果 |

|---|---|---|---|

| 總營收 | 816.15 億美元 | 約 789 億至 791.5 億美元 | ✅ 擊敗預期 |

| Non-GAAP EPS | 1.87 美元 | 約 1.75 至 1.77 美元 | ✅ 擊敗預期 |

| Non-GAAP 營運利潤率 | 約 65.9% | 未見可靠公開一致預期 | ⚪ 不作判定 |

| Q2 FY2027 營收指引 | 910 億美元 ±2% | 約 872 億至 873 億美元 | ✅ 明顯高於預期 |

| Q2 FY2027 毛利率指引 | GAAP 74.9%;Non-GAAP 75.0%,±50 bps | 約 75% 附近 | ✅ 穩定高位 |

財測重點:NVIDIA 明確表示,Q2 FY2027 指引並未假設任何來自中國的 Data Center compute 收入。換言之,910 億美元收入指引並非靠中國恢復出貨支撐,而是由非中國 AI 基建需求推動,質量較市場原先擔心更強。

3. 管理層電話會議精華

- 「AI factories 的建設正在加速;Agentic AI 已經到來,正在產生真實價值。」

- 💡 弦外之音:管理層將 NVIDIA 的增長敘事由「賣 GPU」升級為「賣 AI 工廠基建」。估值模型應由單一晶片週期,轉向長週期基建投資、token economics 及資本回報率。

- 「NVIDIA 是唯一能在每個雲端、每個 frontier/open-source model、由 hyperscale data center 到 edge 全面運行的平台。」

- 💡 弦外之音:這句話的核心是平台鎖定效應。客戶選擇 NVIDIA,不只是因為晶片性能,而是 CUDA、網絡、系統、軟件、供應鏈及融資可見度形成一套完整生態,令轉換成本極高。

- 「我們沒有在 Q2 指引中假設任何中國 Data Center compute 收入。」

- 💡 弦外之音:市場原本擔心中國出口限制會壓低增長,但公司仍給出 910 億美元收入指引,代表非中國需求足以覆蓋地緣政治缺口。若中國後續恢復部分出貨,反而可能成為額外 upside optionality。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

- Data Center Networking 收入 148 億美元,按年增長 199%。 大眾媒體多數只看 GPU,但真正決定 AI factory 能否擴容的是 networking。InfiniBand、Spectrum-X Ethernet、NVLink 等互連方案令 NVIDIA 由單點晶片供應商變成整個 AI data center 的系統架構商,這是其毛利率維持在 75% 附近的關鍵。

- 總 supply-related commitments 達 1,190 億美元;multi-year cloud service commitments 達 300 億美元。 這反映 NVIDIA 不是被動等訂單,而是主動鎖定供應鏈與雲端資源。對買方而言,這是「需求可見度」與「交付能力」的雙重訊號;對客戶而言,選擇 NVIDIA 的原因是它有能力把晶片、網絡、軟件、rack-scale system 及交付節奏整合到同一套方案。

2. 為何客戶會選擇 NVIDIA?

- 全棧整合:NVIDIA 不只是 GPU,而是 GPU、CPU、NVLink、InfiniBand、Spectrum-X、CUDA、AI software stack 及 reference architecture 的組合。

- 最低 token cost:AI 客戶真正計算的是每美元可產生多少 token、部署時間、utilization、uptime 及資產生命週期,而不是單顆晶片價格。

- 融資與可租性:NVIDIA compute 在雲端與 AI native 生態中具備高出租率與高流動性,令 AI factory 更容易被資本市場融資。

3. 產業鏈連鎖反應

- ✅ 受惠:TSMC(TSM) NVIDIA Blackwell、Rubin 及後續 AI platform 的需求,意味先進製程、CoWoS、先進封裝及高階產能仍是 AI supply chain 的瓶頸。若 NVIDIA 指引持續上修,TSMC 的先進製程稼動率與定價能力具備直接支撐。

- ✅ 受惠:Coherent(COHR) / Lumentum(LITE) NVIDIA 官方提到與 Coherent、Corning、Lumentum 建立多年期策略協議,以推進 advanced optics。AI data center 從單機算力競爭進入 cluster-scale 競爭,光通訊、光模組、laser 與高速互連的重要性將上升。

- ❌ 受壓:AMD(AMD) / Intel(INTC) Vera CPU 被定位為 agentic AI 專用 CPU,管理層提到打開全新 CPU TAM。這不只威脅傳統 CPU 市場,亦會令競爭由「GPU 對 GPU」擴展至「整櫃 AI factory 平台對平台」。

4. 估值推演與潛在風險

- 目前股價:約 223.47 美元;市值:約 5.45 萬億美元;PE:約 34 倍。

- 市場正在 pricing:Data Center 收入繼續高速增長、毛利率維持 mid-70%、Blackwell/Rubin 供應鏈順利放量,以及 AI factory spending 由 hyperscaler 擴散至 enterprise、industrial、sovereign AI。

- 估值關鍵:若用 Q1 Non-GAAP EPS 1.87 美元簡單年化,年化 EPS 約 7.48 美元,現價對應約 29.9 倍年化 EPS。以 NVIDIA 目前增長質素,估值不算失控;但市場已不再只看「beat」,而是要求每季指引、供應鏈與 inference monetization 持續超預期。

主要風險:

- 中國不確定性:Q2 指引不含中國 Data Center compute 收入,短期可降低失望風險,但若監管環境惡化,長期 TAM 仍會受壓。

- 供應鏈風險:1,190 億美元 supply-related commitments 反映需求強勁,同時亦意味若需求節奏放慢,庫存與承諾採購可能放大利潤波動。

- 客戶集中與自研晶片:Hyperscaler 仍有自研 ASIC 動機。NVIDIA 的防守重點是 CUDA、networking、rack-scale system 及 software stack,而非單靠 GPU 性能。

- 毛利率高位壓力:75% 毛利率已是極高水平,未來若產品 mix、memory 成本、競爭或供應鏈成本變化,市場對 margin miss 的容忍度會較低。

第三部份:常見問題 FAQ

1. NVDA Q1 2027 財報最大亮點是什麼?

最大亮點是 Data Center 收入達 752.46 億美元,按年增長 92%,佔總收入約 92.2%。這代表 NVIDIA 的核心已經不是傳統半導體週期,而是 AI data center 與 AI factory 基建週期。

2. NVIDIA Q2 FY2027 財測指引是否強勁?

非常強勁。公司指引 Q2 FY2027 營收為 910 億美元 ±2%,明顯高於市場預期,而且未假設任何中國 Data Center compute 收入,顯示非中國需求仍然足以支撐增長。

3. NVIDIA 財報後最大風險是估值太貴嗎?

估值是風險之一,但更準確說,市場已經要求 NVIDIA 保持「高增長、高毛利、高指引可見度」三者同步。若未來任何一項放慢,例如 Rubin ramp 延遲、AI capex 放緩、毛利率跌穿市場預期,股價波動會被放大。

資料來源:本文核心財務數據來自 NVIDIA 官方 Q1 FY2027 Press Release、NVIDIA 官方 Investor Relations Webcast 頁面 及 NVIDIA 官方 CFO Commentary;電話會議文字內容參考公開轉錄並以官方財報數據交叉核對。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。