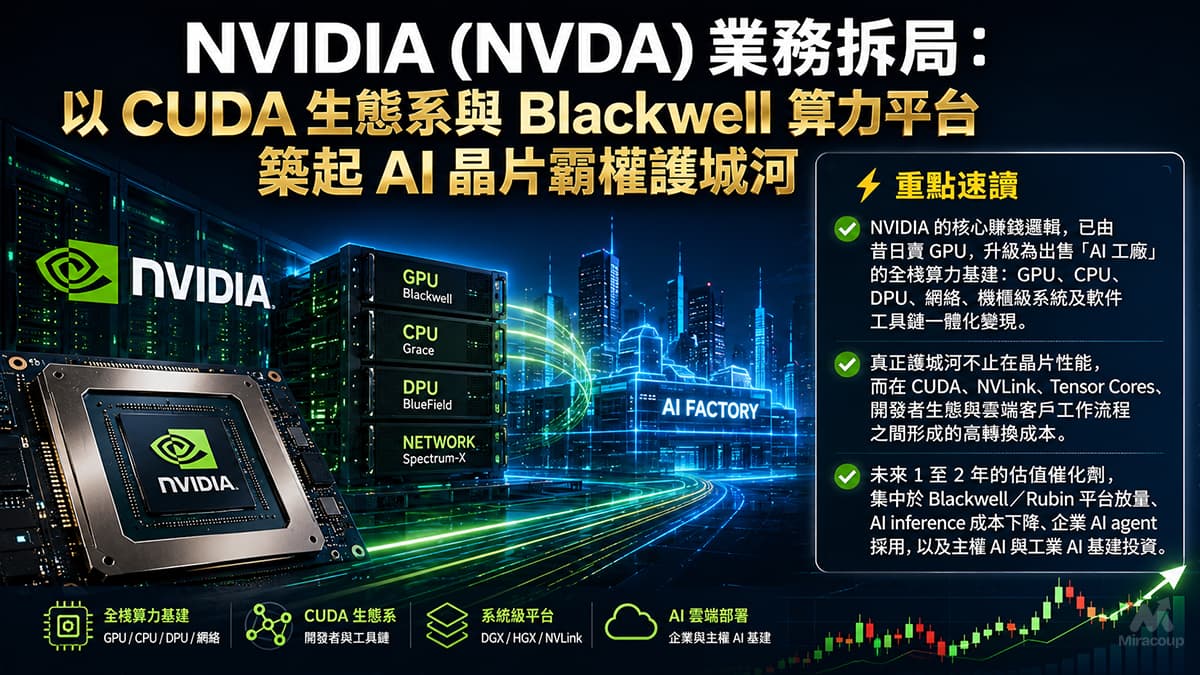

⚡ 重點速讀

- NVIDIA 的核心賺錢邏輯,已由昔日賣 GPU,升級為出售「AI 工廠」的全棧算力基建:GPU、CPU、DPU、網絡、機櫃級系統及軟件工具鏈一體化變現。

- 真正護城河不止在晶片性能,而在 CUDA、NVLink、Tensor Cores、開發者生態與雲端客戶工作流程之間形成的高轉換成本。

- 未來 1 至 2 年的估值催化劑,集中於 Blackwell/Rubin 平台放量、AI inference 成本下降、企業 AI agent 採用,以及主權 AI 與工業 AI 基建投資。

1. 商業模式解構

NVIDIA 表面上是一間半導體公司,實質上更接近一間「算力基建平台公司」。其收入核心已由 Gaming GPU 轉向 Data Center,亦即向 hyperscalers、雲服務商、企業、科研機構及主權 AI 項目出售訓練與推理所需的全棧硬件與軟件平台。根據 NVIDIA 公布的 FY2026 數據,全年收入達 2,159 億美元,按年增長 65%;第四季 Data Center 收入達 623 億美元,按年增長 75%,反映公司收入重心已高度集中於 AI 基建。

其盈利模式的底層邏輯,是把單顆 GPU 的產品經濟學,升級為「系統級算力」的定價能力。客戶買的並非單一晶片,而是一套可即時部署於大模型訓練、推理、HPC、企業 AI 及工業仿真的高可靠平台。這包括 GPU、Grace CPU、BlueField DPU、ConnectX 網卡、InfiniBand/Spectrum-X Ethernet、NVLink、DGX/HGX 系統,以及 CUDA-X、NVIDIA AI Enterprise、NIM microservices 等軟件層。

這種模式令 NVIDIA 具備兩重吸金能力:第一,硬件端享有供不應求下的高 ASP 與高毛利;第二,軟件與生態端提升客戶黏性,令企業在部署、調校及擴容 AI workload 時,更傾向沿用 NVIDIA 平台。FY2026 第四季 GAAP gross margin 達 75.0%,全年 GAAP gross margin 達 71.1%,顯示其經濟模型已不是傳統周期性晶片商,而是具備平台型溢價的基建壟斷者。

2. 核心護城河深探

以巴菲特護城河框架觀察,NVIDIA 最重要的壁壘並非單純「晶片跑得快」,而是無形資產與轉換成本的複合體。CUDA 是其最核心的無形資產:多年累積的開發者、框架、函式庫、模型優化工具及企業部署流程,令 NVIDIA 成為 AI 工程師與雲端客戶的默認標準。當一個企業的模型訓練、推理優化、資料管線及 MLOps 流程已深度綁定 CUDA 與 NVIDIA 工具鏈,轉向 AMD、TPU、Trainium 或其他 ASIC 的成本,並非只是重新採購硬件,而是重寫軟件、重訓團隊、重做性能調校與風險驗證。

第二道護城河是系統級網絡效應。AI 計算已不再是單卡競賽,而是 data center scale-out 與 rack-scale scale-up 的競爭。NVIDIA 官方 Data Center 產品線已覆蓋 Blackwell、Vera Rubin、NVLink、NVLink Switch、Spectrum-X Ethernet、Quantum InfiniBand、DGX SuperPOD 等多層架構,並強調以全棧平台支援 AI factory。這代表客戶採購 NVIDIA,不只是買 GPU,而是買一條經過驗證、可放大至數萬 GPU 集群的工程路徑。

競爭對手當然並非沒有威脅。AMD GPU、Google TPU、AWS Trainium、Inferentia、Cerebras 及 Groq 等方案,均可在特定 workload、成本或能耗場景下提供替代選擇;ASIC 尤其在固定推理任務中有機會取得更佳 performance per watt。不過,GPU 的優勢在於通用性與可編程彈性,而 ASIC 的限制在於模型架構快速變化時較難重新適配。因此,NVIDIA 的長線水位取決於它能否持續把「最高性能」轉化為「最低總擁有成本」及「最快部署時間」。

3. 企業轉折與未來催化劑

NVIDIA 企業史上最關鍵的戰略轉捩點,不是某一代 GPU 發布,而是公司由 graphics company 轉型為 accelerated computing platform company。早期 Gaming GPU 建立圖形處理能力,CUDA 則把 GPU 從遊戲配件變成可編程並行計算平台;至生成式 AI 爆發後,Hopper、Blackwell 及後續 Rubin 平台把這條技術路線推向數據中心核心。換言之,NVIDIA 的企業基因,是把一項原本服務遊戲與視覺渲染的架構,長期投資成 AI、HPC、雲端及工業智能的底層作業系統。

未來 1 至 2 年,最值得關注的催化劑有三個。第一是 Blackwell 與後續 Rubin 平台放量。NVIDIA 指出 Grace Blackwell with NVLink 在 inference 成本方面具備顯著優勢,並把 Vera Rubin 定位為下一階段 agentic AI 與 AI reasoning 基建。第二是 AI workload 由 training 走向 inference,令需求由少數超大型模型訓練,擴散至企業 agent、搜尋、推薦、客服、編程、設計、製造及機械人場景。

第三是資本開支周期的延伸。最新報道顯示,NVIDIA 最近季度收入按年大增 85% 至 816.2 億美元,並預期下一季度收入約 910 億美元;公司亦宣布 800 億美元股份回購,反映 AI 基建需求仍在延續。然而,投資層面亦必須承認風險:包括 hyperscaler 自研晶片、出口管制、供應鏈集中於先進製程與封裝產能,以及高估值下市場對增速放緩的敏感度。NVIDIA 的霸權不是無風險壟斷,而是以產品節奏、軟件生態與系統交付能力,不斷延後競爭者追近的時間表。

4. 常見問題 FAQ

NVIDIA 點樣賺錢?

NVIDIA 主要透過出售 Data Center GPU、AI 加速系統、網絡設備、專業視覺化產品、Gaming GPU,以及企業 AI 軟件與開發工具變現。現階段最核心收入來源是 Data Center,客戶包括大型雲服務商、AI 模型公司、企業及主權 AI 項目。

NVIDIA 護城河係 CUDA 定係晶片性能?

兩者皆重要,但更關鍵是 CUDA 與全棧生態所造成的轉換成本。晶片性能可以被追趕,但當開發者、模型框架、企業工作流程及數據中心架構全部圍繞 NVIDIA 優化,競爭者要取代它便需要同時突破硬件、軟件、網絡及客戶信任四道關口。

NVDA 最大風險係咩?

最大風險包括 AI 資本開支周期放緩、雲巨頭自研晶片滲透率提升、出口限制影響中國收入、先進封裝與供應鏈瓶頸,以及估值已反映高度增長預期。一旦收入增速或毛利率低於市場預期,股價波動可能會被放大。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。