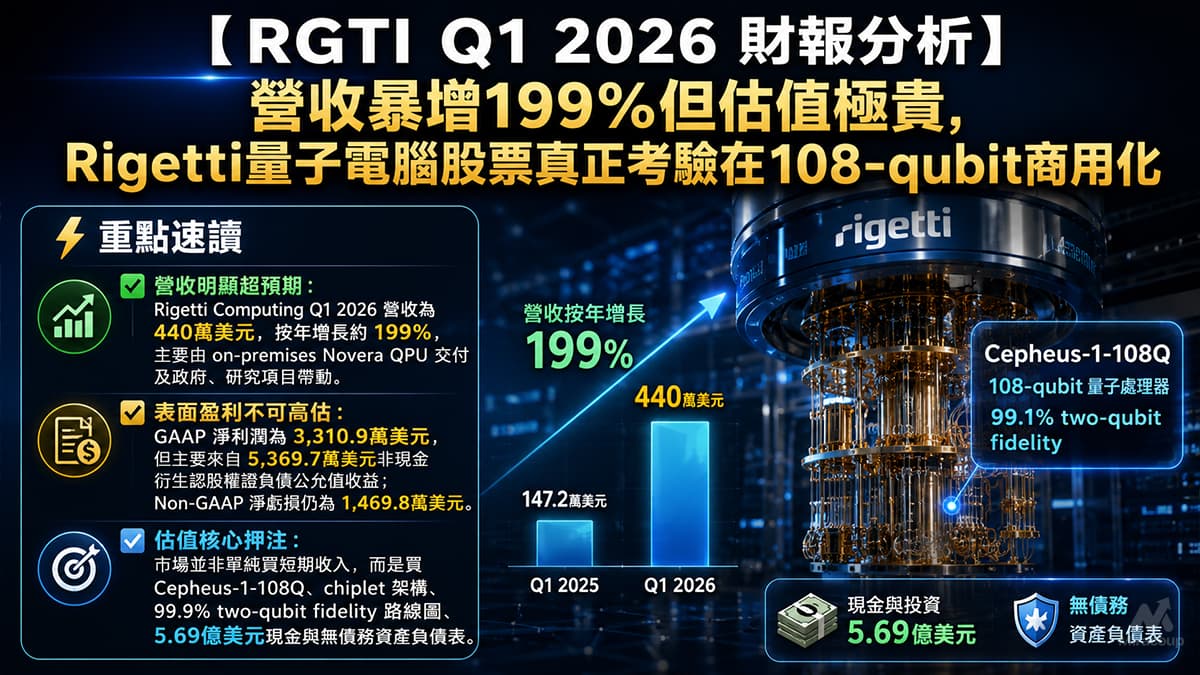

⚡ 重點速讀

- 營收明顯超預期:Rigetti Computing Q1 2026 營收為 440萬美元,按年增長約 199%,主要由 on-premises Novera QPU 交付及政府、研究項目帶動。

- 表面盈利不可高估:GAAP 淨利潤為 3,310.9萬美元,但主要來自 5,369.7萬美元非現金衍生認股權證負債公允值收益;Non-GAAP 淨虧損仍為 1,469.8萬美元。

- 估值核心押注:市場並非單純買短期收入,而是買 Cepheus-1-108Q、chiplet 架構、99.9% two-qubit fidelity 路線圖、5.69億美元現金與無債務資產負債表。

第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收:Q1 2026 營收為 440萬美元,對比 Q1 2025 的 147.2萬美元,按年增長約 198.9%。

- 主要增長來源:管理層表示,增長主要來自 on-premises Novera QPU 交付及相關合約,以及部分政府與研究項目。

- 毛利率:Q1 2026 毛利為 137.8萬美元,毛利率約 31.3%,略高於去年同期約 30.0%。

- 營運虧損:營運虧損為 2,595.1萬美元,較去年同期 2,163.2萬美元擴大,主要因 R&D、工程人員、製造與系統整合投入增加。

- Non-GAAP 淨虧損:Non-GAAP 淨虧損為 1,469.8萬美元,較去年同期 1,530.6萬美元略為收窄。

短評:今季收入增長亮眼,但收入基數仍然極細,投資者不應只睇「盈利轉正」。Rigetti 的 GAAP 淨利主要受非現金會計收益推動,真正反映營運質素的指標仍是現金消耗、R&D效率、系統交付節奏及量子硬件性能提升。

2. 預期 VS 實際成績表

| 項目 | Q1 2026 實際 | 市場預期 | 結果 | 短評 |

|---|---|---|---|---|

| 總營收 | 440萬美元 | 約 413萬美元 | ✅ 擊敗預期 | Novera QPU 交付與政府、研究項目推動收入超預期。 |

| Non-GAAP EPS | -0.04美元 | -0.04美元 | ➖ 符合預期 | 虧損未再惡化,但仍未接近盈利拐點。 |

| 營運利潤率 | -589.8% | 未見公司或主流一致預期披露 | ⚠️ 不適用 | 營收基數太細,R&D投入龐大,營運槓桿仍未出現。 |

| 毛利率 | 31.3% | 未見公司或主流一致預期披露 | ⚠️ 不適用 | 受 QPU 系統交付與第三方 dilution refrigeration 成本影響。 |

下季財測指引:Rigetti 未提供正式 Q2 2026 營收或 EPS 數字指引。管理層表示,2025年底公布的 570萬美元 Novera on-premises quantum computing system 訂單中,餘下收入預期主要於 Q2 2026確認;另外 印度 C-DAC 840萬美元 108-qubit on-premises 系統訂單預期於 Q4 2026完成安裝及性能驗收後確認收入。

3. 管理層電話會議精華

- 「108-qubit Cepheus-1-108Q 已在 Rigetti QCS、Amazon Braket、Microsoft Azure Quantum 及 qBraid 上一般可用,我們相信它是全球最強大的公開可用 gate-based quantum computers 之一,也是目前市場上最大的模組化量子系統。」

- 💡 弦外之音:Rigetti 正嘗試把估值故事由「研發概念」推向「可被客戶實際使用的平台」。這對估值模型非常關鍵,因為雲端可用性可以提升使用者滲透率、實驗數據回流與生態系黏性。

- 「我們不是圍繞短期收入最大化管理業務,而是圍繞可驗證地邁向 commercially relevant quantum advantage 管理業務。」

- 💡 弦外之音:管理層已清楚表態,短期財報收入波動不是核心 KPI。市場真正要追蹤的是 1,000+ qubits、99.9% two-qubit fidelity、低於50納秒 gate speed 及 error mitigation 是否按時間表推進。

- 「QPU需求興趣正在上升,不止來自學術、政府與國家實驗室,也開始見到商業客戶希望進行量子運算相關 R&D。」

- 💡 弦外之音:量子電腦仍處於 R&D 早期,但客戶結構如由政府與學術擴展至商業企業,將是收入可見度與估值重估的關鍵前置訊號。

第二部份:深度商業洞察

1. 隱藏的關鍵指標:真正決定公司生死的不是 EPS,而是量子硬件性能曲線

- Cepheus-1-108Q 性能:管理層披露該系統目前達到約 99.1% median two-qubit gate fidelity、約 60納秒 gate speed,以及 99.9% median single-qubit gate fidelity。

- 原型平台性能:公司在 prototype system 上展示高達 99.9% two-qubit gate fidelity及 28納秒 gate speed。

- 量子優勢目標:管理層將 quantum advantage 粗略定義為 1,000-qubit、99.9% two-qubit gate fidelity、低於50納秒 gate speed,再配合某種 error mitigation 或 control。

為何客戶會選擇 Rigetti?Rigetti 的獨特之處在於 full-stack quantum-classical computing、自家 Fab-1 製造能力、chiplet-based scaling architecture,以及同時提供雲端與 on-premises QPU 系統。對政府、國家實驗室、大學與企業 R&D 團隊而言,Rigetti 的價值不只是「租用量子雲端時間」,而是可以取得硬件層面的實驗能力、系統整合能力及較接近底層的技術路線參與度。

買方角度:RGTI 的核心不是傳統 SaaS 或半導體收入模型,而是「技術里程碑換估值」。只要 fidelity、gate speed、qubit scaling 任何一項落後,市場很可能迅速壓低遠期選擇權價值。

2. 產業鏈連鎖反應:邊間公司會受惠或受壓?

- ✅ NVIDIA(NVDA)潛在受惠:電話會議中,管理層提到 NVIDIA 的 open-source model 可能協助量子電腦 calibration、bring-up 及 error correction,Rigetti 正密切評估並與 NVIDIA 保持溝通。若量子硬件走向 hybrid quantum-AI workflow,NVIDIA 在加速運算、模型訓練、控制系統與量子模擬上的戰略位置會更強。

- ✅ Oxford Instruments(OXIG.L / OXINF)潛在受惠:Rigetti 明確表示 2026 CapEx 將高於過往,主要與 dilution refrigerator capacity 及基礎設施有關。超低溫設備與量子測量儀器供應鏈,有機會受惠於量子硬件公司擴建。

- ❌ IONQ(IONQ)相對受壓:Rigetti 若能證明 superconducting chiplet 架構可在速度、規模與 fidelity 上同時推進,將對 trapped-ion 路線的估值溢價形成競爭壓力。不過,兩者技術路線不同,壓力主要來自資本市場對「哪條量子路線最可能先到商業化」的重新定價。

3. 估值推演與潛在風險

- 股價與市值:截至 2026年5月22日美股收市,RGTI 股價約 26.42美元,市值約 88.6億美元。

- 現金與無債務:截至 2026年3月31日,現金、現金等價物及可供出售投資合共 5.69億美元,公司並表示仍然 無債務。

- 企業價值:以市值約 88.6億美元扣除現金及投資 5.69億美元粗略估算,企業價值約 82.9億美元。

- TTM收入倍數:以 2025全年收入約 710萬美元加上 Q1 2026 收入、扣除 Q1 2025 收入後,TTM收入約 1,000萬美元;即 RGTI 目前大約是 800倍以上 EV / TTM Sales。

估值解讀:這不是傳統收入倍數可以輕易合理化的股票。市場正在支付的,是「量子優勢三年路線圖」的遠期選擇權價值,而不是當下的 P&L。若 Cepheus-1-108Q 使用量、Novera 訂單、C-DAC交付及 UK 1,000+ qubit 計劃按節奏推進,估值可以繼續被故事支撐;但若 fidelity 改善放慢、系統交付延遲或政府項目資金節奏轉弱,股價波動可以非常劇烈。

主要風險:

- 技術風險:量子優勢仍未實現,fidelity、coherence time、error mitigation 及系統穩定性仍是硬門檻。

- 收入波動風險:收入高度依賴大型系統交付、政府與研究項目,季度間波動可以很大。

- 毛利率風險:包含第三方 dilution refrigeration 的系統交付毛利較低,短期未必能形成軟件式高毛利模型。

- 估值風險:以約 800倍以上 EV / TTM Sales 交易,市場對好消息已有極高預期,任何技術或商業化延誤都可能引發估值壓縮。

第三部份:常見問題 FAQ

RGTI Q1 2026 財報最大亮點是什麼?

最大亮點是營收按年增長約 199% 至 440萬美元,同時 108-qubit Cepheus-1-108Q 已在多個雲端平台一般可用。不過,Rigetti 仍然處於高研發投入階段,營運虧損仍達 2,595.1萬美元。

Rigetti Computing 股票是否已經盈利?

從 GAAP 角度,Q1 2026 錄得 3,310.9萬美元淨利潤;但這主要由 5,369.7萬美元非現金衍生認股權證負債公允值收益帶動。若看 Non-GAAP,Rigetti 仍錄得 1,469.8萬美元淨虧損,因此不宜把今季視為真正營運盈利拐點。

RGTI 量子電腦股票估值最需要留意什麼?

最需要留意三件事:第一,Cepheus-1-108Q 能否由 99.1% two-qubit fidelity 持續提升;第二,Novera、C-DAC 與 UK 1,000+ qubit 計劃是否準時交付;第三,公司現金消耗是否受控。現時估值反映市場對量子優勢路線圖有極高期待,風險與彈性同樣大。

資料來源:Rigetti Computing 官方 Investor Relations 的 Q1 2026 Earnings Press Release、Quarterly Results 及 Q1 2026 Earnings Call Webcast。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。