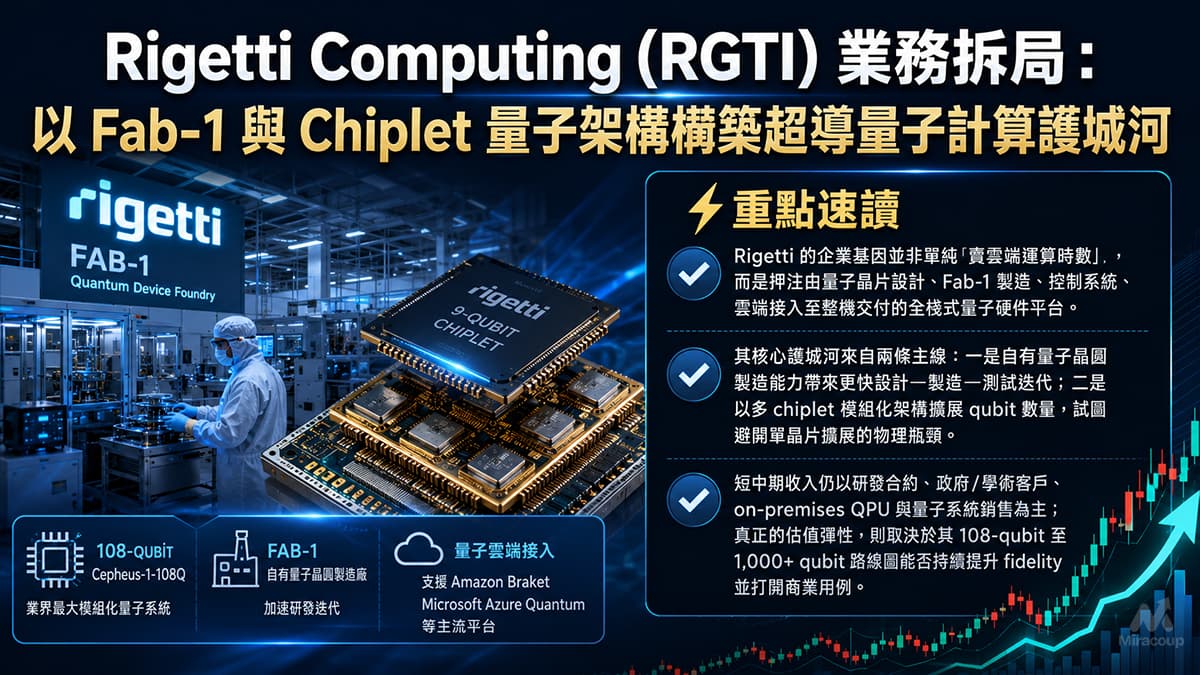

⚡ 重點速讀

- Rigetti 的企業基因並非單純「賣雲端運算時數」,而是押注由量子晶片設計、Fab-1 製造、控制系統、雲端接入至整機交付的全棧式量子硬件平台。

- 其核心護城河來自兩條主線:一是自有量子晶圓製造能力帶來更快設計—製造—測試迭代;二是以多 chiplet 模組化架構擴展 qubit 數量,試圖避開單晶片擴展的物理瓶頸。

- 短中期收入仍以研發合約、政府/學術客戶、on-premises QPU 與量子系統銷售為主;真正的估值彈性,則取決於其 108-qubit 至 1,000+ qubit 路線圖能否持續提升 fidelity 並打開商業用例。

1. 商業模式解構

Rigetti Computing (RGTI) 是一間典型「深科技硬件平台公司」,而非傳統 SaaS 或純雲端軟件公司。它的吸金邏輯,是先以政府、科研機構、國家實驗室及大型企業研發部門作為早期付費客戶,透過開發合約、量子處理器銷售、整機交付及雲端量子計算服務,逐步把仍處早期商業化階段的量子計算技術變成可交付產品。

公司披露的長線商業模式,集中於三個收入池:第一,銷售 quantum processing units,即 QPU;第二,銷售完整 quantum computing systems,包括 Novera 與 Cepheus 系列;第三,透過 Quantum Computing as a Service 及 Rigetti Quantum Cloud Services,讓客戶經由雲端使用其量子電腦。換言之,Rigetti 的最終願景是把自己定位成「量子時代的硬件加雲端基建供應商」,而不是只做某一層軟件工具。

不過,投資者必須清楚分辨「願景收入」與「當前收入」。截至 2025 年 10-K,公司仍明確指出,大部分收入目前來自 development contracts,未來數年這類合約仍會是重要收入來源;QPU、整機銷售與 QCaaS 仍處於放量前期。這代表 RGTI 現階段的盈利模型仍有高度項目制、里程碑制及政府科研資金依賴,收入季度波動較大,尚未形成成熟雲端平台企業常見的高可見度經常性收入。

從最新營運數據看,2026 年第一季 Rigetti 錄得總收入 440 萬美元,按年高於 2025 年第一季的 147.2 萬美元,但同季仍錄得 2,595.1 萬美元營運虧損。這種結構說明公司仍處於「以研發燒錢換取技術期權」階段:收入增長可以證明市場對硬件接入有需求,但距離穩定盈利仍有相當距離。

Rigetti 的收入引擎可分為四層:

- 研發合約:來自政府機構、國防、學術及企業合作項目,功能是補貼研發成本、建立客戶關係及驗證高價值用例。

- QPU 銷售:Novera 9-qubit QPU 面向希望自建測試平台的科研及教育機構,屬於量子硬件的「入門級商用商品化」。

- 整機量子系統:Cepheus 36-qubit 至 108-qubit 系統面向國家實驗室、量子中心及大型研究客戶,單筆價值較高,但交付周期及收入確認具波動性。

- 雲端量子服務:透過 Rigetti QCS、Amazon Braket、Microsoft Azure Quantum 及 qBraid 讓全球客戶接入,具平台化潛力,但短期收入規模仍未足以覆蓋研發開支。

因此,Rigetti 的商業模式可以概括為:先賣「研發可用性」與「硬件接入權」,再等待量子計算從科研工具演化成高性能計算基建。它的真正賭局,是在 fault-tolerant quantum computing 尚未成熟之前,先成為政府、科研及企業量子生態的底層硬件供應商。

2. 核心護城河深探

以巴菲特護城河框架衡量,Rigetti 目前最值得重視的並非傳統意義上的品牌壟斷或網絡效應,而是「無形資產」與「轉換成本」的早期雛形。它的護城河不在財務報表上,而在製程、know-how、系統整合經驗及客戶共研關係之中。

第一道護城河:Fab-1 垂直整合能力。Rigetti 擁有並營運 Fab-1,這是公司用於原型開發及生產量子處理器的自有晶圓製造設施。對量子計算公司而言,製程不是外判採購流程,而是產品性能的一部分。qubit coherence、gate fidelity、缺陷率、頻率控制、封裝與測試節奏,都會直接影響系統是否能夠擴展。

Fab-1 的策略價值,在於縮短 design-fab-test 的學習循環。傳統半導體公司可以依賴成熟 foundry 生態,但量子晶片仍未有完全標準化的外部供應鏈。Rigetti 自建 Fab-1,意味它可以更快修正 chip design、材料工藝、coupler 設計及測試流程。這類能力短期增加資本開支及固定成本,但若技術路線跑通,長線便可能轉化為速度優勢與 know-how 壁壘。

第二道護城河:Chiplet-based modular architecture。量子電腦要從幾十個 qubit 擴展至數百、數千甚至更高規模,單純把更多 qubit 塞進單一晶片,會面對互連、控制、誤差、良率及熱管理等複雜瓶頸。Rigetti 的解法,是把多個 9-qubit chiplets 以模組化方式組合,形成更大規模系統。

2026 年 4 月,Rigetti 宣布 108-qubit Cepheus-1-108Q 正式一般可用,系統由十二個 9-qubit chiplets 互連而成,是公司當時最高 qubit 數系統,亦被公司稱為業界最大的模組化量子計算系統。這一點在商業上相當關鍵:它證明 Rigetti 不只是實驗室內展示單一晶片性能,而是嘗試把可重複組合的架構推向生產環境。

然而,必須保持投資紀律:Rigetti 的護城河仍屬「技術期權型護城河」,未到傳統高現金流企業的成熟階段。若 fidelity、error correction、系統穩定性及客戶應用未能同步突破,Fab-1 及 chiplet 架構可能只是高成本研發資產,而非真正經濟護城河。因此,RGTI 的長線投資水位不應只看 qubit 數量,而要看 qubit 數量、two-qubit gate fidelity、gate speed、系統 uptime、客戶續約及整機交付能力是否同步改善。

3. 企業轉折與未來催化劑

Rigetti 發展史上最關鍵的戰略轉捩點,是由早期「全棧式量子雲端公司」逐步轉向「可交付的量子硬件系統供應商」。公司 2013 年創立,2017 年已開始透過雲端營運量子電腦;2022 年透過與 Supernova Partners Acquisition Company II 合併上市,取得公開市場融資平台;其後真正的戰略重心,則由單純展示量子雲端能力,轉向把 QPU、Fab-1、Novera、Cepheus、QCS 與 on-premises 系統交付整合成一套商業化產品線。

這個轉折的本質,是從「技術可見度」走向「產品可交付性」。量子計算行業早期最容易陷入的陷阱,是公司只公布 qubit 數量或實驗室里程碑,卻未能形成客戶可以購買、部署、測試及整合的產品。Rigetti 近年的 Novera QPU、Cepheus 系統、Amazon Braket 接入,以及 University of Saskatchewan、C-DAC、英國 NQCC 等客戶與合作案例,正是它嘗試把量子計算由科研敘事推向可採購基建的證據。

未來 1 至 2 年,RGTI 的主要催化劑可歸納為四項:

- 108-qubit Cepheus-1-108Q 持續優化:公司已把 108-qubit 系統推向一般可用,市場下一步會關注其 two-qubit gate fidelity 能否向 99.5% 甚至更高水平推進,以及能否支援更深、更寬的 quantum circuits。

- on-premises 系統訂單放量:University of Saskatchewan 的 Novera QPU 銷售及 C-DAC 108-qubit 訂單,顯示國家級科研機構開始願意購買實體量子硬件。若此類訂單持續增加,Rigetti 的收入質量將由純研發合約逐步改善。

- 英國 1,000+ qubit 計劃:Rigetti 宣布計劃在英國投資最多 1 億美元,目標在 3 至 4 年內部署超過 1,000 qubits 的量子系統。若項目獲政策資金、科研生態及客戶需求支持,將成為市場重新定價 RGTI 技術路線的重要催化劑。

- 量子主權與政府資金周期:量子計算已不只是企業研發工具,而是國家安全、密碼學、高性能計算及產業政策的戰略資產。任何美國、英國、印度或盟友政府加大採購與補貼,都可能放大 Rigetti 這類純量子硬件公司的估值彈性。

但風險同樣清晰。Rigetti 仍未證明其商業模式可穩定盈利,研發開支高企,收入基數細,且面對 IBM、Google、IonQ、Quantinuum、D-Wave、PsiQuantum 等不同技術路線競爭。對買方而言,RGTI 不是傳統價值股,而是一隻典型「技術里程碑驅動型期權資產」:估值上升往往來自技術突破、政策資金、重大訂單與市場風險偏好,而不是短期 EPS 可見度。

4. 常見問題 FAQ

RGTI 商業模式係靠咩賺錢?

RGTI 目前主要靠研發合約、QPU 銷售、on-premises quantum computing systems、專業服務及雲端量子計算接入賺取收入。短期最實際的收入來源仍是政府、科研與企業研發客戶;長線才是 QCaaS 及大型量子系統商業化。

Rigetti Computing 最大護城河係咩?

Rigetti 最大護城河是 Fab-1 自有量子晶圓製造能力與 chiplet-based modular architecture。前者加快研發迭代,後者提供由 36-qubit、108-qubit 走向更大規模系統的技術路線。不過,這仍屬早期技術護城河,必須以 fidelity、交付能力及客戶採用率驗證。

RGTI 同 IonQ、IBM、Google 有咩分別?

Rigetti 採用 superconducting qubit 路線,強調 gate speed、Fab-1 垂直整合及模組化 chiplet 擴展;IonQ 偏向 trapped-ion 技術;IBM 及 Google 則擁有更龐大的資本、人才及雲端生態。Rigetti 的優勢是純量子硬件定位清晰、全棧整合及較高槓桿的技術期權;劣勢是規模、資金深度及盈利能見度仍明顯落後大型科技巨頭。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。