⚡ 重點速讀

- 核心賺錢邏輯:CEG 的本質並非傳統公用事業,而是持有稀缺發電資產、再透過批發電力、零售供電、長約 PPA 及能源管理方案,把「可靠、低碳、全天候電力」變成可重新定價的商品。

- 最大護城河:其美國最大核能營運平台具備極高准入門檻,核電站牌照、營運紀錄、安全文化、核燃料管理及監管能力,均非新進者可用資本短期複製。

- 未來重估引擎:AI 數據中心、再工業化與電氣化正在推高美國電力需求;CEG 與 Microsoft、Meta 等大型科技客戶的長期核電合約,令市場重新理解其資產不只是發電機組,而是「算力經濟的底層能源槓桿」。

1. 商業模式解構

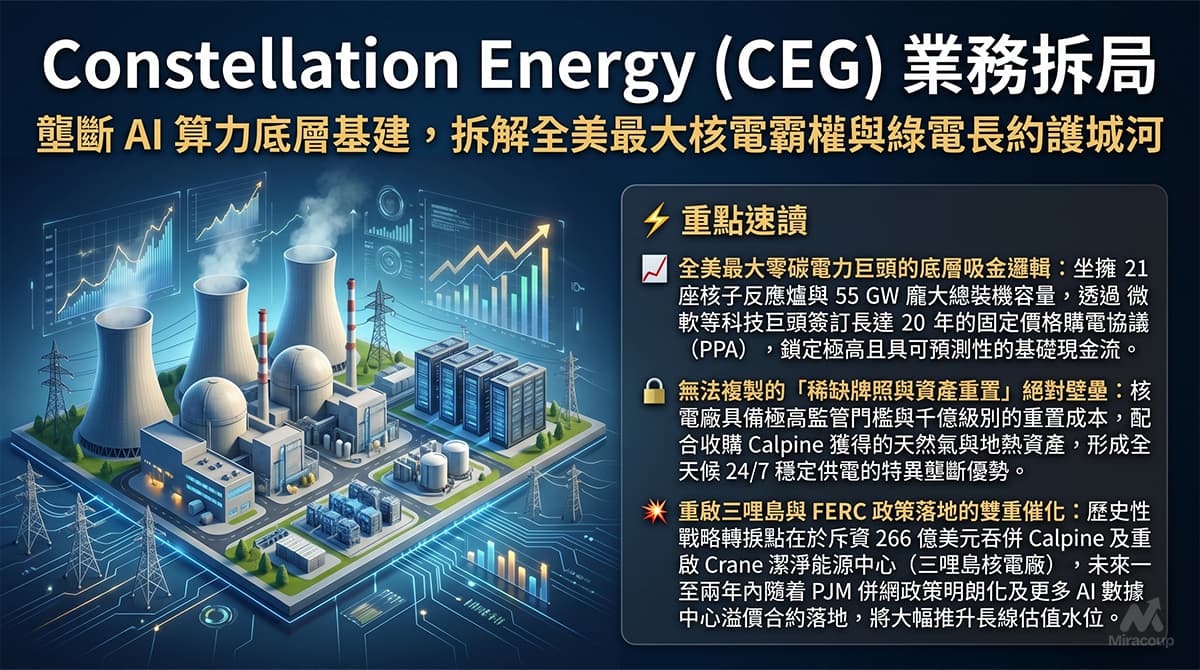

Constellation Energy (CEG) 的企業基因,可以概括為一句話:它不是單純「賣電」的公司,而是把稀缺、可靠、低碳的電力產能,包裝成可長約化、可金融化、可客製化的能源解決方案。公司於 2022 年從 Exelon 分拆後獨立上市,定位為美國最大的無碳電力生產商之一,並以 CEG 代號在 Nasdaq 交易。根據公司披露,分拆後的 Constellation 以發電及競爭性能源業務為主,與 Exelon 保留的受監管輸配電公用事業形成清晰切割。

CEG 的收入底層主要來自三層結構。第一層是發電資產,尤其是核能機組,透過批發市場出售電力、容量及相關環境屬性。第二層是面向企業、政府及住宅客戶的零售與商業供電平台,將電力、可再生能源證書、碳管理及能源採購服務打包銷售。第三層是長期電力購買協議(PPA)及大型客戶解決方案,這是近年估值敘事的重心:當 AI 數據中心需要 24/7 低碳電力,CEG 的核能資產便由傳統電力商品,升級為具戰略稀缺性的基礎設施。

這套模式的關鍵,在於 CEG 同時擁有「供給端稀缺資產」與「需求端客戶通道」。核電站提供高容量因子、低碳、可持續輸出的基載電力;商業平台則將這些電力賣給願意為可靠性、減碳承諾及供應穩定性支付溢價的客戶。2026 年第一季,公司披露核能機組產出 44,666 GWh;同時在 Calpine 併入後,公司亦開始整合天然氣、油、抽水蓄能、風電、太陽能及水電等更廣泛資產,令其能源組合由「核能龍頭」進一步變成「多資產調度平台」。

Calpine 交易是商業模式上的重要延伸。CEG 於 2026 年 1 月完成收購 Calpine,管理層表示合併後創造了美國最大的電力生產商,將 CEG 的零碳核電與 Calpine 的天然氣及地熱資產結合。這不只是規模擴張,而是把公司從單一核能稀缺資產持有人,推向「核電負責低碳基載、天然氣負責彈性調峰、地熱與可再生能源補強清潔電力組合」的全棧式電力平台。

2. 核心護城河深探

用巴菲特的護城河框架看,CEG 最核心的護城河並非品牌,而是無形資產與成本/供給優勢的複合體。

第一重護城河:核能營運牌照與安全營運能力。核能行業的門檻不是「有錢就能進場」,而是涉及核監管、牌照審批、長周期工程、安全紀錄、燃料供應、停堆管理及退役責任。新建核電站在美國面對時間、成本、政治及監管多重不確定性;相對而言,CEG 手上既有核電資產已經過多年營運驗證,在電力市場供應緊張時,存量資產反而變成最有價值的稀缺品。這種護城河像港股市場中的優質碼頭、交易所或機場資產:它不是增長最快,但複製成本極高,且一旦需求回升,資產重估可以非常猛烈。

第二重護城河:全天候低碳電力的稀缺定價權。太陽能與風電成本下降,但其間歇性令大型 AI 數據中心不能單靠它們保證 24/7 運作。核能的戰略價值在於同時滿足三個條件:低碳、穩定、高容量因子。當大型科技公司既要擴張算力,又要維持減碳承諾,核電 PPA 便由普通能源採購合約,升級為戰略供應協議。CEG 與 Microsoft 簽署 20 年 PPA,推動重啟 Three Mile Island Unit 1 並命名為 Crane Clean Energy Center,預計增加約 835 MW 無碳電力;其後又與 Meta 簽署 20 年 PPA,支持 Clinton Clean Energy Center 1,121 MW 無排放核能輸出及延續營運。

這正是 CEG 的估值「水位」所在:它不再只是跟隨電價週期上落的發電商,而是在 AI 電力瓶頸下,掌握大型科技企業願意簽長約、付溢價、鎖供應的核心資產。長線投資角度,真正要監察的不是單季電價,而是三件事:核電容量能否延壽與擴容、長約能否持續以優質條款落地,以及 Calpine 天然氣平台能否在高需求區域提供可靠調度能力。

3. 企業轉折與未來催化劑

CEG 發展史上最關鍵的戰略轉捩點,是 2022 年從 Exelon 分拆。分拆前,市場較容易把相關資產放在傳統公用事業框架內估值;分拆後,CEG 的資本故事變得更純粹:它是競爭性電力市場中的低碳發電資產平台,而非受監管輸配電公用事業。這次切割釋放了公司資產特性,讓投資者可以直接為核能存量資產、電力價格、長約結構及能源轉型稀缺性定價。

第二次轉折,則是 AI 時代把「電力」重新推上科技產業鏈核心。Microsoft 的 20 年核電 PPA,標誌著 CEG 的核能資產正式進入雲端與 AI 基建敘事;Meta 的 Clinton 合約則進一步證明,科技巨企並非只追求短期購電,而是願意透過長約支持核電站延壽、擴容及重新投入資本。換言之,CEG 的產品由兆瓦時(MWh)升級為「可靠清潔算力燃料」。

未來 1 至 2 年,最值得留意的催化劑有三項。第一,是 Crane Clean Energy Center 重啟項目的監管、工程及時間表進展;若執行順利,市場對存量核電重啟價值的信心將上升。第二,是 Clinton 及其他核電站的延壽、uprate 及潛在 SMR 佈局;Meta 合約已披露 Clinton 將增加 30 MW 核電輸出,並評估先進核反應堆或小型模組化反應堆相關許可策略。第三,是 Calpine 併入後在 Texas、California 及其他高負荷地區的數據中心供電能力;2026 年第一季,公司披露 Freestone 場址與 CyrusOne 數據中心共址項目的 net metering 申請已獲 PUCT 有條件批准,並涉及第一階段 380 MW 及第二階段額外 380 MW 的潛在供電安排。

不過,專業投資者亦不應把 CEG 簡化為「AI 核能概念股」。其風險同樣具體:核電站重啟與延壽存在監管與工程不確定性;電力市場價格受天然氣、容量市場、地區供需及政策影響;Calpine 併購後亦有整合、負債及資產出售等資本配置考驗。換言之,CEG 的投資邏輯不是無風險成長股,而是稀缺基礎設施在需求曲線上移時的再定價。

4. 常見問題 FAQ

CEG 商業模式是否等同傳統公用事業股?

不完全等同。傳統公用事業多依賴受監管輸配電資產及固定回報框架;CEG 則更偏向競爭性發電與能源解決方案平台,盈利受電價、容量市場、對沖策略、核電營運表現及長期 PPA 影響。這令 CEG 的上行彈性較高,但波動亦較典型受監管公用事業更大。

CEG 護城河最核心是否核能資產?

是。CEG 的核心護城河在於存量核電資產、核能營運能力及長期低碳基載電力供應能力。美國新核電供給難以快速增加,而 AI 數據中心需要穩定、低碳、大規模電力,令 CEG 的核能組合具備更強稀缺性與議價能力。

AI 數據中心需求如何影響 Constellation Energy 長線估值?

AI 數據中心令電力由營運成本項,升級為科技基建的戰略瓶頸。若大型科技公司持續透過 20 年 PPA 鎖定核電與低碳電力,CEG 的收入可見度、資產回報及市場估值倍數都有機會受惠。不過,估值能否持續上移,仍取決於合約條款、項目執行、監管審批及實際電力需求增長。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。