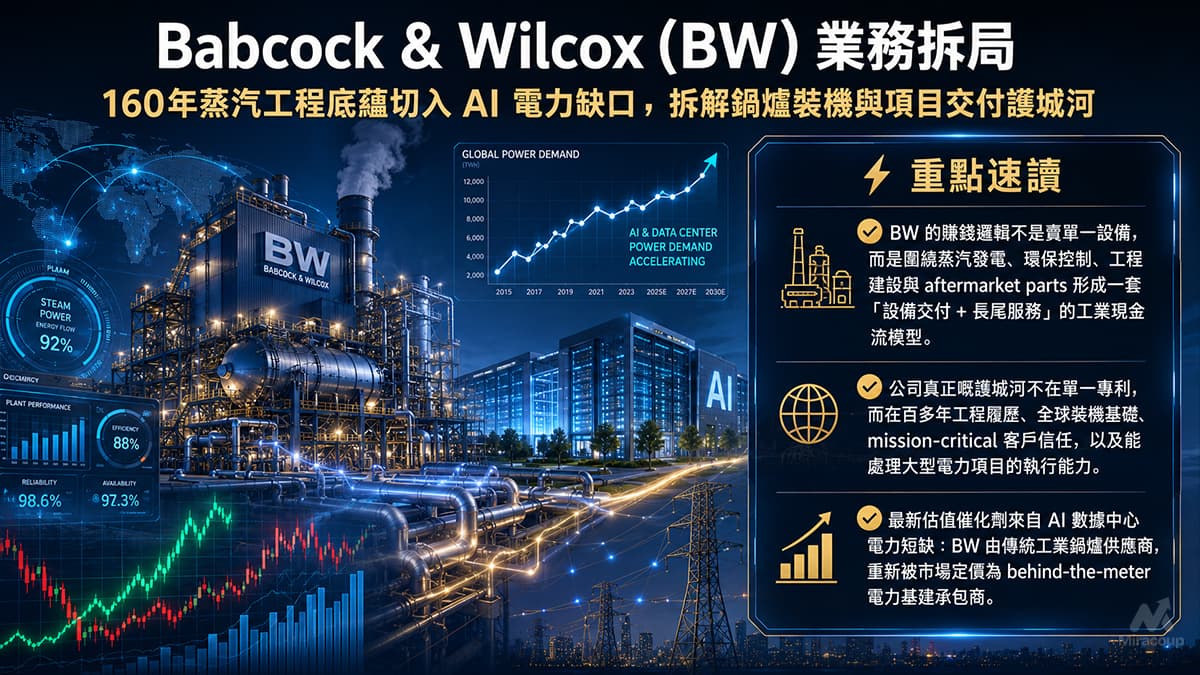

⚡ 重點速讀

- BW 的賺錢邏輯不是賣單一設備,而是圍繞蒸汽發電、環保控制、工程建設與 aftermarket parts 形成一套「設備交付 + 長尾服務」的工業現金流模型。

- 公司真正嘅護城河不在單一專利,而在百多年工程履歷、全球裝機基礎、mission-critical 客戶信任,以及能處理大型電力項目的執行能力。

- 最新估值催化劑來自 AI 數據中心電力短缺:BW 由傳統工業鍋爐供應商,重新被市場定價為 behind-the-meter 電力基建承包商。

1. 商業模式解構

Babcock & Wilcox Enterprises,股票代號 BW,本質上是一間「熱能工程基建公司」,而不是一般意義上的設備製造股。它的核心產品不是消費品,亦不是高頻軟件訂閱,而是大型工業及公用事業客戶用來產生蒸汽、電力、熱能及控制排放的關鍵基礎設施。這種生意有兩個特徵:客單價大、銷售周期長、項目交付風險高;但一旦進入客戶系統,後續維修、零件、升級及工程服務就會形成黏性收入。

BW 的收入底層可以拆成三層。第一層是大型工程與設備交付,包括天然氣鍋爐、工業鍋爐、蒸汽發電系統、環保控制設備,以及為電力、石化、造紙、金屬、食品、數據中心等行業提供定製化熱能方案。這類收入通常以項目制形式確認,會牽涉 fixed-price、cost-plus、cost-reimbursable 等合同安排,現金流依靠預付款、進度款及尾款推進。

第二層是 aftermarket parts、維修、改造及現場服務。這是 BW 商業模式中更值得重視的部分。大型鍋爐及排放控制設備屬於 mission-critical asset,停機代價高,安全及效率要求嚴格,客戶不會輕易更換供應商。當 BW 的設備或技術方案進入客戶廠房後,未來多年都可能衍生零件更換、性能升級、燃料轉換、排放合規及現場維護需求。這部分業務的利潤質素通常高於純新建項目,亦較能體現裝機基礎帶來的長尾價值。

第三層是能源轉型與新興應用選項,包括 AI 數據中心電力、天然氣轉換、碳捕捉、BrightLoop 化學循環技術、氫氣及合成氣相關方案。這些業務未必全部已經成熟貢獻利潤,但在資本市場語境下,卻是 BW 由「舊經濟鍋爐股」重新獲得估值想像力的核心來源。

從財務語言看,BW 不是典型輕資產高毛利平台,而是一間項目型、工程型、周期型公司。它的強項在於技術深度、交付履歷與客戶關係;弱點則是大型項目容易受成本超支、供應鏈、利率、原材料、工程延期及固定價格合約風險影響。換言之,BW 的吸金能力不是來自壟斷定價,而是來自「能把複雜能源工程落地」這種市場稀缺能力。

2. 核心護城河深探

用巴菲特護城河框架去看,BW 最強的壁壘不是網絡效應,亦不是傳統消費品牌式定價權,而是「無形資產 + 轉換成本」的組合。

第一道護城河是無形資產。BW 自 19 世紀以來累積的蒸汽工程歷史、鍋爐設計 know-how、工業安全標準、項目交付紀錄及客戶信任,本質上是一種不能用短期資本開支複製的工程信用。大型電力及工業客戶選擇供應商時,不會只看報價,還會看可靠性、安全紀錄、技術能力、能否在指定時間內交付,以及出了事時供應商是否有能力負責到底。這正是百年工程公司最值錢的地方。

第二道護城河是轉換成本。對電廠、石化廠、造紙廠或 AI 數據中心背後的電力基建而言,鍋爐、蒸汽系統及排放控制設備不是可即插即用的商品,而是牽涉整個廠房設計、燃料來源、運行效率、安全合規及維修流程的核心資產。客戶一旦使用某套系統,後續更換供應商不單涉及金錢成本,更涉及停機風險、工程責任、環保合規與內部操作培訓。因此,BW 的 installed base 不只是歷史包袱,而是 aftermarket 收入及客戶復購的入口。

不過,投資者不能將 BW 誤讀成「絕對壟斷」。公司所在市場競爭激烈,對手包括大型電力設備、環保工程及工業服務企業,部分競爭者資本實力更強。BW 的護城河較像「深水工程能力」而非「軟件式壟斷」。其長線投資水位,取決於三件事:第一,核心 parts 與服務能否持續提升毛利結構;第二,大型 AI 電力項目能否按預算交付;第三,管理層能否避免重返過往大型合約拖累資產負債表的老問題。

3. 企業轉折與未來催化劑

BW 近年最關鍵的戰略轉捩點,是由「多元但分散的工業資產組合」轉向「更聚焦的能源技術與電力基建平台」。公司在 2024 至 2025 年間出售或退出多項非核心業務,包括 Renewable Service、SPIG、GMAB、ASH、Diamond Power、Vølund,以及最終放棄 B&W Solar。這一輪資產瘦身的商業意義,不只是賣資產還債,而是將企業敘事由混雜的工業集團,重塑為更聚焦於蒸汽發電、環保控制、aftermarket 及數據中心電力的核心平台。

真正令市場重新定價的催化劑,是 AI 數據中心對即時、可靠、大規模電力的需求。AI 算力競賽令數據中心不再只是地產或伺服器問題,而是變成「電力可得性」問題。BW 與 Base Electron/Applied Digital 相關的 1.2GW 天然氣發電項目,將公司推入 behind-the-meter 電力基建這條資金高度關注的主線。四座 300MW 天然氣鍋爐與蒸汽渦輪系統的設計建造,若能順利推進,不單會大幅提升訂單能見度,亦會強化 BW 作為 AI 電力基建供應商的市場認知。

未來 1 至 2 年,最值得觀察的催化劑有三個。第一,是 AI 數據中心電力項目能否按節點轉化為收入及 EBITDA,而不是停留在 backlog 故事。第二,是資產負債表去槓桿後,公司能否以更低財務壓力承接大型項目,改善股權估值折讓。第三,是 BrightLoop 技術能否由概念及早期商業化,進一步走向可複製項目,為 BW 增加低碳蒸汽、氫氣、合成氣及碳分離的選擇權。

從買方角度看,BW 的企業基因可以總結為一句話:它不是靠流量、品牌或用戶規模賺錢,而是靠百年工程信用,去承接下一輪電力基建缺口。這是一間帶有明顯周期性及執行風險的工業公司,但在 AI 電力短缺、天然氣備援、電網壓力及數據中心自建電力的主題下,它的估值彈性明顯高於傳統鍋爐企業。

4. 常見問題 FAQ

BW Babcock & Wilcox 靠咩賺錢?

BW 主要靠蒸汽發電設備、工業鍋爐、天然氣轉換、環保控制系統、工程建設、維修服務及 aftermarket parts 賺錢。最核心的商業邏輯是先以大型設備及工程項目進入客戶系統,再透過長期維護、升級、零件及現場服務延長收入周期。

BW 嘅護城河係咪來自 AI 數據中心?

不是。AI 數據中心是最新估值催化劑,但不是 BW 護城河的根源。BW 的真正護城河來自百多年蒸汽工程經驗、全球裝機基礎、複雜項目交付能力及客戶轉換成本。AI 數據中心只是將這套舊工業能力重新放到高增長場景。

BW BrightLoop 技術有咩投資價值?

BrightLoop 是 BW 的化學循環平台,可用於蒸汽、氫氣或合成氣生產,並具備碳分離敘事。它的投資價值在於為公司提供能源轉型選擇權;但現階段不宜把它當成已完全成熟的現金牛,較合理的看法是「高潛在回報、仍需商業化驗證」的技術期權。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。