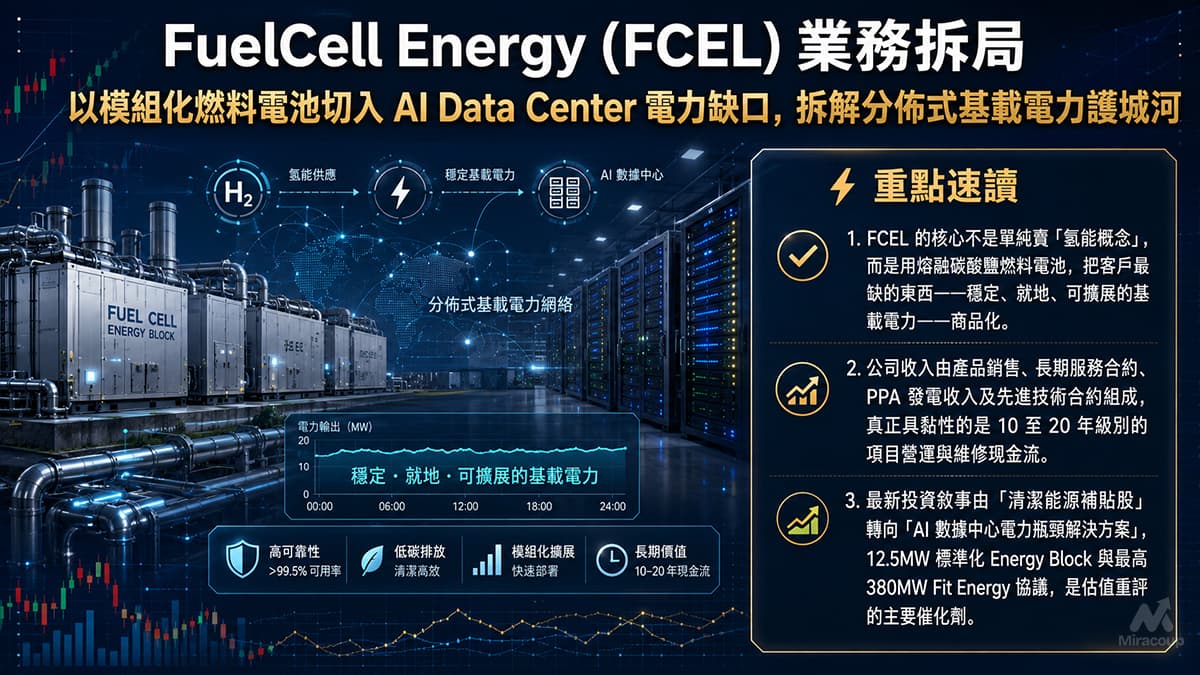

⚡ 重點速讀

- FCEL 的核心不是單純賣「氫能概念」,而是用熔融碳酸鹽燃料電池,把客戶最缺的東西——穩定、就地、可擴展的基載電力——商品化。

- 公司收入由產品銷售、長期服務合約、PPA 發電收入及先進技術合約組成,真正具黏性的是 10 至 20 年級別的項目營運與維修現金流。

- 最新投資敘事由「清潔能源補貼股」轉向「AI 數據中心電力瓶頸解決方案」,12.5MW 標準化 Energy Block 與最高 380MW Fit Energy 協議,是估值重評的主要催化劑。

1. 商業模式解構

FuelCell Energy 的企業基因,可以用一句說話概括:它不是傳統公用事業,也不是純研發型氫能公司,而是一間試圖把燃料電池平台「基建資產化」的分佈式電力供應商。公司成立於 1969 年,早期以 Energy Research Corporation 身份做燃料電池與電池技術研發,其後逐步把研發重心由實驗室推向商業化發電平台。這段歷史重要之處,不在於年資本身,而在於 FCEL 的核心能力長期圍繞「兆瓦級、固定式、可連續運行」的燃料電池系統,而非車用燃料電池或消費級電池。

FCEL 主要靠四條收入線吸金。第一是 Product Revenue,即向客戶、項目開發商或基建基金出售燃料電池系統、模組及項目資產。這是最直接、最容易放大收入的部分,但毛利受製造規模、交付節奏及成本吸收影響極大。第二是 Service Revenue,即為已安裝系統提供長期維修、監控、模組更換及性能保障;這類收入較貼近「售後服務年金」,一旦項目落地,客戶不容易頻繁更換供應商。第三是 Generation Revenue,當公司選擇保留項目所有權時,便透過長期購電協議(PPA)出售電力、容量及可再生能源屬性,形成資產持有型現金流。第四是 Advanced Technologies Revenue,包括政府或企業資助的碳捕集、氫能及先進燃料電池技術研發合約。

這套模式的底層邏輯,是把一次性的設備銷售,延伸成長週期的能源服務關係。客戶可以直接買設備,也可以透過 PPA 模式「用電付費」,避免前期大額資本開支。對 FCEL 而言,若項目出售,收入即時體現在產品線;若項目保留,則變成多年期發電收入。這使公司同時具備工業製造、項目開發、資產營運及能源服務四種屬性。

不過,投資人需要分清楚「故事可擴展」與「盈利已驗證」是兩件事。FCEL 至今仍處於虧損階段,2026 財年第二季收入按年下降,經營虧損擴大,反映其商業模式仍未進入成熟現金牛階段。換言之,FCEL 的吸引力不在於當下報表,而在於它能否把高需求場景——特別是 AI Data Center 電力短缺——轉化成可交付、可收款、可維修的長約訂單。

2. 核心護城河深探

按照巴菲特的護城河框架,FCEL 不是典型的消費品牌型護城河,也沒有強網絡效應。它的護城河主要來自兩個層面:無形資產與轉換成本。

第一重護城河,是熔融碳酸鹽燃料電池平台所累積的技術與工程 know-how。FCEL 的 carbonate fuel cell 並非一般後備發電機,而是針對連續基載電力設計的兆瓦級平台。其 1.25MW 模組可組合成更大規模電力區塊,支援就地發電、熱電聯供、碳捕集,以及在特定場景下生產氫氣與水。這種「一套平台、多重價值流」的特性,令 FCEL 的技術定位與柴油機、燃氣輪機、太陽能加儲能、PEM 燃料電池或固態氧化物系統形成差異化。

第二重護城河,是項目落地後的轉換成本。燃料電池不是即插即用的標準消費品,而是與場地設計、燃料供應、電力輸出、熱能利用、環保許可、維修週期及 PPA 條款深度綁定的能源資產。一旦客戶把 FCEL 系統納入數據中心、工業園區、污水處理廠或公用事業項目,後續維修、模組更換和性能保障通常會跟原廠形成長期服務關係。這種黏性不是軟件訂閱式的高毛利黏性,而是基建設備式的工程黏性。

但必須客觀指出,FCEL 的護城河仍屬「技術壁壘型」而非「財務霸權型」。公司仍面對燃氣輪機、往復式引擎、電網供電、核電、太陽能加儲能、其他燃料電池技術及未來新型分佈式能源方案競爭。更關鍵的是,若 FCEL 無法把製造成本、服務成本及項目融資成本壓下來,技術差異化就未必能轉化成股東回報。換言之,其長線投資水位屬高 beta 技術基建期權,而非穩陣收息型公用事業。

3. 企業轉折與未來催化劑

FCEL 最關鍵的戰略轉捩點,是 2024 至 2026 年由「多線清潔能源研發公司」收斂為「以核心 carbonate 平台服務數據中心及分佈式基載電力」的公司。這個轉向十分重要。過去市場看 FCEL,往往把它放在氫能、碳捕集、燃料電池概念股籃子內;但最新敘事正在改寫:AI 數據中心的最大瓶頸之一不是 GPU,而是可快速接入的穩定電力。

IEA 預期全球數據中心用電量到 2030 年將大幅上升,這直接改變了 FCEL 的商業語境。傳統電網、變電站和高壓輸電項目往往涉及多年規劃與接入時間;但數據中心開發商需要的是可在場地附近部署、可分階段擴容、可支援 24/7 運行的電力方案。FCEL 於 2026 年推出標準化 12.5MW Energy Block,實際上是把十個 1.25MW 模組包裝成更容易銷售、設計、審批與複製的產品單位。這不是單純改名包裝,而是將工程項目「產品化」的一步。

未來 1 至 2 年,FCEL 的估值催化劑主要有三個。第一,是 AI Data Center 商機漏斗能否轉化成正式訂單。2026 年第二季公司披露 sales pipeline 達 4GW,按季大幅上升,但 pipeline 並不等於已簽合約,市場會重點觀察非約束性討論能否轉化為 backlog。第二,是產能擴張能否按成本、按時間落地。公司正推進 Torrington 製造基地擴產,目標年化產能最高 500MW,這若成功會提升大單交付能力;但若需求落空或成本失控,反而會放大營運槓桿。第三,是碳捕集與藍籌合作能否證明商業可行性。公司已將首兩個碳捕集模組運往荷蘭鹿特丹,用於與 ExxonMobil 相關合作的試點,這條線若成功,將令 FCEL 從「發電設備商」升級為「低碳工業基建平台」。

最新的 Fit Energy 戰略協議亦值得高度關注。協議規模最高可達 380MW,初始 30MW 預期於 2026 年開始交付,並與 AI 基礎設施的 behind-the-meter 電力需求直接掛鈎。這類協議對市場情緒有明顯刺激作用,但分析上必須保守:最高 380MW 是部署上限與里程碑框架,不應簡化成已完全確認收入。真正決定 FCEL 企業價值的,是初始交付能否順利完成、後續里程碑能否觸發,以及項目毛利能否走出長期虧損陰影。

因此,FCEL 的企業基因不是「氫能夢想股」四個字可以概括,而是更接近一間押注能源基建瓶頸的技術平台公司。它賣的不是單一燃料電池,而是時間、場地彈性、許可優勢、連續電力與長期服務關係。若 AI 數據中心電力短缺持續,而 FCEL 能把 12.5MW 標準化產品複製成規模化交付,它的估值邏輯有機會由概念股轉向基建成長股;若不能,則仍會被市場視為資本開支高、稀釋風險高、盈利路徑未明的清潔能源投機股。

4. 常見問題 FAQ

Q1:FCEL 商業模式究竟靠什麼賺錢?

FCEL 主要靠四類收入:燃料電池產品及模組銷售、長期維修服務、保留項目後透過 PPA 出售電力,以及先進技術研發合約。簡單講,它不是只賣設備,而是希望由設備銷售延伸至 10 至 20 年級別的能源服務與發電現金流。

Q2:FuelCell Energy 的護城河是否足夠支撐長線投資?

FCEL 有一定技術護城河,特別是熔融碳酸鹽燃料電池、兆瓦級模組化設計、熱電聯供及碳捕集能力。不過,這條護城河仍未完全反映為穩定盈利。長線投資價值取決於公司能否把技術優勢轉化成可持續毛利、正現金流及低稀釋增長。

Q3:FCEL 是否真正受惠 AI Data Center 電力需求?

FCEL 的確切中 AI Data Center 的痛點:數據中心需要連續、穩定、可快速部署的電力,而電網接入和輸電基建往往需時多年。12.5MW 標準化 Energy Block 與 Fit Energy 協議均顯示公司正積極切入這一市場。但投資人要留意,pipeline、戰略協議和正式收入之間仍有距離,最終要看交付、毛利和現金流。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。