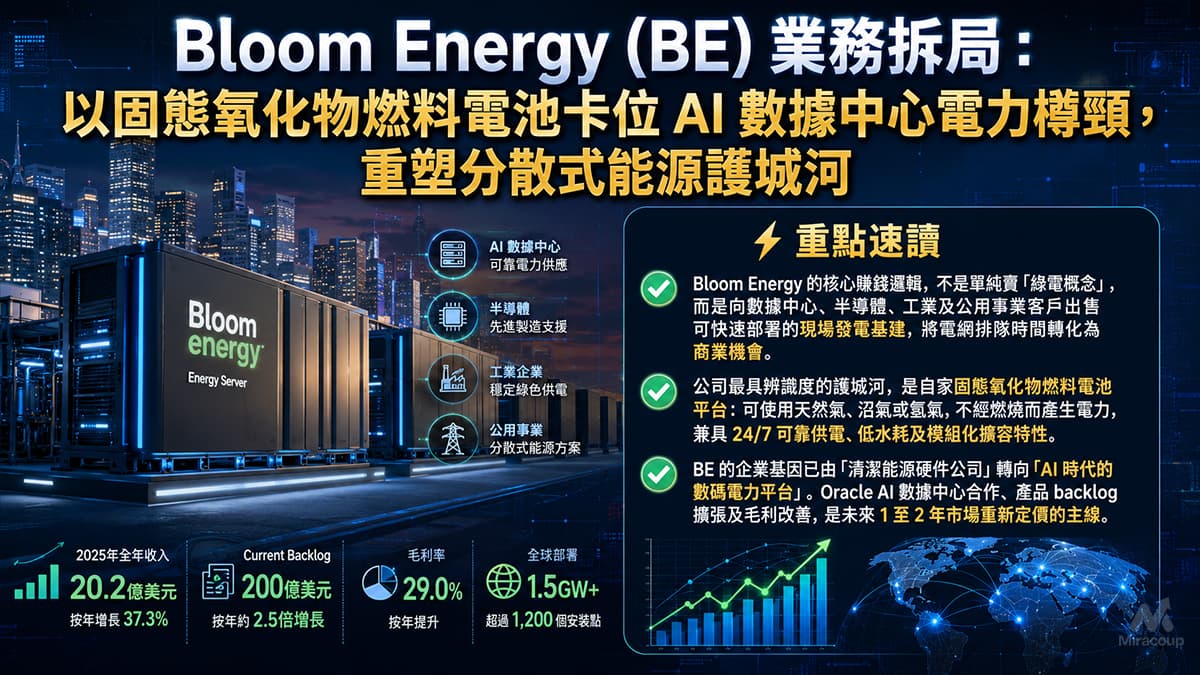

⚡ 重點速讀

- Bloom Energy 的核心賺錢邏輯,不是單純賣「綠電概念」,而是向數據中心、半導體、工業及公用事業客戶出售可快速部署的現場發電基建,將電網排隊時間轉化為商業機會。

- 公司最具辨識度的護城河,是自家固態氧化物燃料電池平台:可使用天然氣、沼氣或氫氣,不經燃燒而產生電力,兼具 24/7 可靠供電、低水耗及模組化擴容特性。

- BE 的企業基因已由「清潔能源硬件公司」轉向「AI 時代的數碼電力平台」。Oracle AI 數據中心合作、產品 backlog 擴張及毛利改善,是未來 1 至 2 年市場重新定價的主線。

1. 商業模式解構

Bloom Energy 究竟靠什麼吸金?答案不是傳統電力公司式的賣電,也不是純粹靠政府補貼維生,而是把「高可靠度、可本地部署、可快速擴容」的電力基建,包裝成企業級能源解決方案。其核心產品 Bloom Energy Server,是一套以固態氧化物燃料電池為基礎的分散式發電平台,部署在客戶用電現場,直接為數據中心、半導體廠、工業設施及商業客戶提供 24/7 電力。

從收入結構看,BE 的主引擎是 Energy Server 產品銷售,其後再疊加服務收入、營運與維護服務,以及與過往及未來安裝機組相關的長年期 O&M 合約。這種模式的底層邏輯是「先賣基建,再鎖服務」:前端產品收入帶來規模擴張,後端服務合約則提升收入可見度。公司披露,服務 backlog 來自已安裝及未來將交付 Energy Server 的營運維護服務,合約年期可達 5 至 20 年,這令 BE 的商業模式較一般一次性硬件銷售更具黏性。

2025 年是 BE 盈利模型被市場重新理解的一年。公司全年收入達 20.2 億美元,按年升 37.3%;毛利率由 2024 年的 27.5% 提升至 29.0%;非 GAAP 營業收入亦由 2024 年的 1.076 億美元升至 2.210 億美元。更重要的是,公司披露 current backlog 約 200 億美元,當中 current product backlog 約 60 億美元,按年約 2.5 倍增長。這代表 BE 不再只是講述能源轉型願景,而是開始以訂單、收入及毛利率改善證明商業化拐點。

BE 的吸金邏輯,實際上是賣給企業三件東西:第一是速度,客戶不必完全等待傳統電網擴容;第二是確定性,用電需求可由現場電力系統支撐;第三是能源彈性,燃料來源可涵蓋天然氣、沼氣及氫氣,令客戶可在成本、可靠度及減碳目標之間作商業取捨。對 AI 數據中心而言,這不只是能源採購,而是算力擴張的前置條件。

2. 核心護城河深探

按巴菲特式護城河框架拆解,Bloom Energy 最值得重視的護城河,並非品牌故事,而是「無形資產」與「轉換成本」的結合。

第一重護城河是技術無形資產。Bloom 的固態氧化物平台以非燃燒方式將天然氣、沼氣或氫氣轉化為電力,並以燃料電池、stack、module 至 Energy Server 平台的模組化架構擴展。這種技術路線的價值,不在於一句「清潔能源」口號,而在於它能提供可部署、可擴容、可長時間運行的現場電力。對大型企業客戶而言,供電可靠度、部署週期、場地佔用、排放、水耗及維修能力,全部都會進入採購決策;能同時穿越這些工程與商業門檻的供應商,本身就具備稀缺性。

第二重護城河是高轉換成本。一旦 Bloom 的系統被嵌入數據中心或工業設施的能源架構,客戶並不是輕易換一個供應商便可完成替代。原因在於電力系統牽涉場地工程、燃料安排、併網或離網設計、維護合約、可靠度驗證、合規及長期營運。當 BE 由產品銷售延伸至 5 至 20 年 O&M 服務時,其客戶關係會由設備採購變成基建生命週期管理。這種黏性,是能源硬件公司向平台型基建公司過渡的關鍵。

不過,投資分析上亦不能把 BE 的護城河神化。它並非沒有競爭:燃氣渦輪、柴油後備、電網升級、電池儲能、小型核能及其他燃料電池路線,都會在不同場景與其競爭。BE 的長線「水位」在於,它能否持續證明自身方案在部署速度、總擁有成本、可靠度及減碳約束之間取得更優解。換言之,BE 的護城河不是靜態壟斷,而是動態執行力:訂單轉收入、成本下降、服務毛利修復與大型客戶複購,將決定其估值能否從題材股升級為基建龍頭。

3. 企業轉折與未來催化劑

Bloom Energy 的發展史,最早可追溯至創辦人 K.R. Sridhar 與 NASA 相關的固態氧化物技術背景;公司其後由實驗室技術走向商業化,2008 年向 Google 交付早期 100kW 商用系統,2018 年上市,並在多年資本開支、製造爬坡及清潔能源週期波動中,逐步建立大規模部署能力。

真正的戰略轉捩點,並不是上市本身,而是 AI 數據中心電力瓶頸把 Bloom 從「能源轉型選項」推上「數碼基建剛需」的位置。過去市場看 BE,容易將其歸類為燃料電池或氫能概念股;但 2025 至 2026 年的關鍵變化,是 hyperscaler 與數據中心營運商面對電網接入、用電排隊及可靠度壓力,開始接受「bring-your-own-power」的思維。這一點令 BE 的敘事由 ESG 驅動,轉為 AI 算力供應鏈驅動,資金定價邏輯自然完全不同。

Oracle 合作是這個轉折的代表性事件。Bloom 宣布將於美國部分 Oracle Cloud Infrastructure 數據中心部署燃料電池技術,並聲稱可於 90 日內為整個數據中心提供現場電力;公司亦披露其能源方案已為全球數據中心部署超過 400MW 電力,並累計於全球超過 1,200 個安裝點部署 1.5GW 低碳電力。這代表 BE 不再只是向市場兜售概念,而是進入大型雲端及 AI 客戶的實際基建採購流程。

未來 1 至 2 年,BE 的核心催化劑主要有三個。第一,AI 數據中心訂單能否持續轉化為收入,尤其是 Oracle 及其他超大規模客戶是否擴大部署。第二,2026 年收入指引已上調至 34 億至 38 億美元,若毛利率與營業槓桿同步改善,市場會重新評估其盈利天花板。第三,氫能與電解槽業務雖然短期未必是最大收入來源,但若政策、工業減碳或綠氫成本曲線配合,將為 BE 提供第二增長曲線。

總結而言,Bloom Energy 的企業基因,是把深科技燃料電池平台,商業化為企業級現場電力基建。它的價值不在於追逐每一個新能源口號,而在於精準卡位一個更稀缺的瓶頸:AI 時代,最短缺的未必是晶片,而是可快速交付、可穩定運行、可被企業採購決策接受的電力。

4. 常見問題 FAQ

Bloom Energy (BE) 商業模式是什麼?

Bloom Energy 的商業模式以銷售 Bloom Energy Server 現場發電系統為核心,客戶包括數據中心、半導體、工業、商業及公用事業機構。公司亦透過長年期營運維護服務取得服務收入,令收入模型由一次性硬件銷售延伸至基建生命週期管理。

Bloom Energy 護城河是否足夠深?

BE 的護城河主要來自固態氧化物燃料電池技術、模組化部署能力,以及一旦進入客戶能源架構後形成的轉換成本。其護城河仍需靠大客戶複購、成本下降、毛利率改善及服務能力來持續驗證,並非無風險的永久壟斷。

BE 為何受惠於 AI 數據中心電力需求?

AI 數據中心用電量龐大,傳統電網接入與擴容往往需時。Bloom Energy 的現場燃料電池方案可快速部署,為客戶提供可靠及可擴容的電力來源,因此在 AI 算力基建擴張週期中具備戰略位置。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。