⚡ Key Takeaways

- CrowdStrike monetizes security telemetry rather than selling a static antivirus product. Its lightweight Falcon sensor collects data once, while multiple subscription modules reuse that data across endpoint, identity, cloud, SIEM, data protection, managed security, and AI security workloads.

- The core moat is a combination of proprietary data, cloud-native architecture, and workflow-level switching costs. More customer activity improves CrowdStrike’s threat intelligence and AI models, while broader module adoption embeds Falcon deeper into security operations.

- The next valuation leg depends on platform consolidation. Falcon Flex, Next-Gen SIEM, AI Detection and Response, identity security, browser protection, and agentic security workflows could materially expand CrowdStrike’s share of enterprise cybersecurity budgets.

1. Business Model Breakdown

What Does CrowdStrike Actually Sell?

CrowdStrike is best understood as a cloud-native cybersecurity operating platform rather than an antivirus vendor. The company’s Falcon platform protects endpoints, cloud workloads, identities, enterprise data, SaaS applications, and security operations through a common architecture.

The foundational product is the Falcon sensor, a lightweight software agent installed on endpoints and cloud workloads. The sensor continuously collects high-fidelity security telemetry and sends relevant events to CrowdStrike’s cloud infrastructure, where they can be analyzed using behavioral detection, threat intelligence, graph analytics, and artificial intelligence.

That architecture creates the economic foundation of the business: CrowdStrike collects core telemetry once and then reuses it across multiple security modules. As of fiscal 2026, the Falcon platform offered 33 cloud modules covering endpoint security, managed detection and response, cloud security, identity protection, vulnerability management, Next-Gen SIEM, log management, data protection, IT operations, threat intelligence, SaaS security, workflow automation, and AI security. :contentReference[oaicite:0]{index=0}

The Primary Revenue Engine: Recurring SaaS Subscriptions

CrowdStrike generates the overwhelming majority of its revenue from subscriptions to the Falcon platform and its cloud modules. Subscription pricing is generally influenced by three variables:

- The number of customers using the Falcon platform

- The number of endpoints or workloads protected for each customer

- The number and type of modules included in each subscription

Contracts generally run for one to three years, and subscription revenue is recognized ratably over the contractual period. This gives CrowdStrike substantial recurring-revenue visibility while reducing dependence on one-time software licenses or hardware replacement cycles. :contentReference[oaicite:1]{index=1}

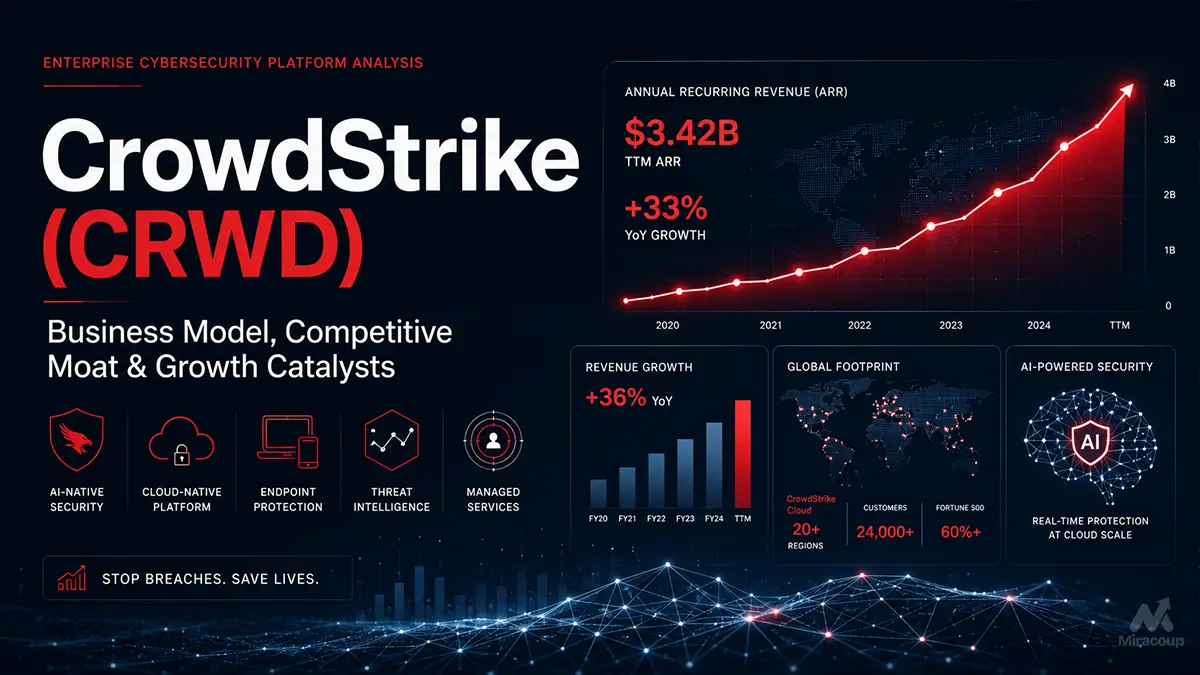

For the fiscal first quarter ended April 30, 2026, CrowdStrike generated approximately $1.39 billion in total revenue. Subscription revenue reached $1.32 billion, representing roughly 95% of total revenue, while professional services contributed the remaining 5%. Subscription revenue increased 26% year over year, and annual recurring revenue rose 24% to $5.51 billion. :contentReference[oaicite:2]{index=2}

Why the Subscription Model Is Economically Powerful

CrowdStrike’s profitability does not depend solely on adding new customers. Its more important long-term lever is expanding revenue within existing accounts.

A customer may initially purchase endpoint protection and endpoint detection and response. Once the Falcon sensor has been deployed, the customer can activate additional modules for identity protection, cloud security, threat hunting, exposure management, SIEM, data protection, or managed response without installing an entirely separate technology stack.

This creates a classic land-and-expand model:

- CrowdStrike lands an account through a mission-critical security use case.

- The Falcon sensor establishes a persistent data and control layer across the customer’s environment.

- Additional modules are activated on the same architecture.

- CrowdStrike captures a larger share of the customer’s security budget.

- The customer gradually retires overlapping point products.

As of January 31, 2026, CrowdStrike reported a dollar-based net retention rate of 115%, indicating that expansion within retained customers continued to outweigh contraction. By April 30, 2026, 51% of subscription customers had adopted at least six modules, 35% had adopted seven or more, and 25% had adopted eight or more. :contentReference[oaicite:3]{index=3}

Falcon Flex: Turning Product Breadth into Contractual Wallet Share

Falcon Flex is a strategic commercial layer placed on top of CrowdStrike’s technical platform. Instead of forcing enterprises to predict exactly which modules they will need over a multiyear contract, Falcon Flex allows customers to commit a pool of spending that can be shifted across eligible Falcon modules over time.

This has several advantages for customers. It simplifies procurement, reduces the risk of purchasing unused security tools, accelerates deployment, and gives security teams flexibility as threats and corporate priorities evolve.

The model is equally valuable to CrowdStrike. Flex can secure a larger upfront platform commitment, expose customers to more modules, shorten cross-selling discussions, and make Falcon the default destination for incremental security spending. In economic terms, CrowdStrike is attempting to move from selling individual products to controlling a committed cybersecurity budget envelope.

Falcon Flex therefore acts as both a customer-acquisition instrument and a switching-cost accelerator. The customer receives flexibility within CrowdStrike’s ecosystem, but that flexibility also encourages more workloads, operating procedures, and security budgets to migrate onto Falcon.

Professional Services: A Strategic Funnel, Not the Main Profit Pool

CrowdStrike also earns revenue from incident response, forensic investigations, breach recovery, security assessments, deployment assistance, SIEM consulting, training, and advisory services.

These activities represent a relatively small portion of revenue and carry lower margins than subscription software. Their strategic value, however, is greater than their financial contribution suggests.

When CrowdStrike investigates a serious breach, its specialists gain direct access to the customer’s security gaps, adversary activity, architecture, and response processes. This creates a natural pathway to recommend Falcon subscriptions after the immediate incident has been contained. Professional services therefore function partly as a high-trust customer-acquisition and cross-selling channel.

The Underlying Profit Formula

CrowdStrike’s business model can be summarized as follows:

Deploy one sensor, collect reusable telemetry, sell multiple recurring modules, expand across endpoints and workloads, and retain the customer through operational integration.

The model exhibits strong software economics. In the fiscal first quarter of 2027, GAAP subscription gross margin reached 78%, while non-GAAP subscription gross margin reached 81%. Free cash flow was approximately $468 million on revenue of $1.39 billion, implying a free-cash-flow margin of roughly 34% for the quarter. :contentReference[oaicite:4]{index=4}

The company’s corporate gene is therefore not merely “cybersecurity.” It is the repeated monetization of an expanding security dataset through a common cloud platform.

2. Deep Dive into Economic Moats

Moat One: A Proprietary Security Data and Intelligence Flywheel

CrowdStrike’s strongest economic moat sits at the intersection of intangible assets and network effects.

The Falcon sensor generates a continuous stream of endpoint and workload telemetry. CrowdStrike enriches this information with proprietary threat intelligence, third-party data, adversary research, incident-response findings, and behavioral indicators.

The company’s Threat Graph uses graph analytics, artificial intelligence, and behavioral pattern matching to correlate trillions of cybersecurity events. The system can connect activities that appear unrelated in isolation but collectively indicate malicious behavior or an unfolding attack. :contentReference[oaicite:5]{index=5}

This creates a compounding loop:

- More protected endpoints and workloads generate more security telemetry.

- More telemetry expands CrowdStrike’s visibility into adversary behavior.

- Broader visibility improves detections, threat hunting, and automated responses.

- Better security outcomes support customer retention and new customer wins.

- New customers contribute additional telemetry to the platform.

The network effect is not identical to a consumer marketplace, because one customer does not directly interact with another. Nevertheless, each customer can indirectly benefit from insights derived from attacks observed elsewhere across CrowdStrike’s installed base.

The crucial barrier is not raw data volume alone. Competitors can also collect large quantities of telemetry. CrowdStrike’s advantage depends on the quality, context, diversity, labeling, and real-time usability of its data, combined with its intelligence on adversary identities, techniques, infrastructure, and historical behavior.

This is difficult to reproduce quickly because it is accumulated through years of operating at scale, investigating breaches, observing attacker behavior, and refining detection models.

Moat Two: Architectural Leverage and Workflow-Level Switching Costs

CrowdStrike’s second major moat is created by the combination of its single-agent architecture and its growing role in customers’ security operations.

Traditional security stacks often involve separate agents, consoles, data stores, policy engines, and administrative teams for endpoint protection, identity security, cloud monitoring, vulnerability management, and threat detection.

CrowdStrike’s architecture allows multiple modules to share one sensor, one data model, one management interface, and one security graph. New modules can reuse existing telemetry rather than rebuilding collection infrastructure from scratch.

This produces an architectural cost advantage. CrowdStrike may not always offer the lowest headline price, particularly when competing against functionality bundled into broader enterprise software agreements. Its advantage is instead measured through total cost of ownership: fewer agents, fewer integrations, less duplicated data, reduced training requirements, and faster incident investigation.

Once an enterprise has deployed Falcon broadly, built detection rules, trained analysts, integrated workflows, configured policies, and activated multiple modules, replacing CrowdStrike becomes a large operational project. The switching cost includes far more than contract termination. It includes migration risk, retraining, data continuity, detection validation, process redesign, and potential disruption to a mission-critical security function.

Falcon Flex reinforces this effect by making it easier to move spending between CrowdStrike modules. The flexibility reduces initial purchasing friction while increasing the probability that future security requirements will be solved inside the Falcon ecosystem. IDC’s 2026 assessment of the SIEM market specifically noted that Falcon Flex permits committed spending to shift across modules and highlighted the relative transparency of its ingestion-based model. :contentReference[oaicite:6]{index=6}

How Strong Is CrowdStrike’s Moat?

Moat assessment: strong and widening, but not impregnable.

CrowdStrike possesses a high-quality combination of proprietary security intelligence, data scale, customer workflow integration, recurring contracts, brand recognition, and partner distribution. The company’s expanding module adoption suggests that Falcon is increasingly becoming infrastructure rather than a discretionary security tool.

However, the moat faces two meaningful constraints.

First, larger technology vendors can bundle acceptable security functionality with cloud, productivity, infrastructure, or networking products. Customers may choose a lower-cost integrated suite even when a specialist vendor offers superior individual capabilities. CrowdStrike itself identifies aggressive pricing, product bundling, larger distribution channels, and broader customer relationships as competitive risks. :contentReference[oaicite:7]{index=7}

Second, cybersecurity is a trust business. The July 19, 2024 content-update defect caused crashes on certain Windows systems and demonstrated that the same centralized architecture that enables rapid global protection can also concentrate operational risk. CrowdStrike subsequently invested in resilience and testing, but another major failure could weaken the brand and reduce the willingness of customers to consolidate additional functions onto Falcon. :contentReference[oaicite:8]{index=8}

The long-term investment question is therefore not whether CrowdStrike has a moat. It does. The key question is whether its product reliability, innovation cadence, and customer outcomes remain strong enough to offset the pricing and distribution power of larger platform competitors.

3. Business Inflection Points & Future Catalysts

The Defining Strategic Inflection Point

CrowdStrike was incorporated in 2011 with a cloud-native approach to endpoint security and completed its initial public offering in June 2019. Those milestones established the company, but the more consequential strategic inflection point came when CrowdStrike began transforming endpoint telemetry into a general-purpose security data platform. :contentReference[oaicite:9]{index=9}

The acquisition of Humio in 2021 was pivotal. Humio brought high-performance log management and observability technology that helped CrowdStrike move beyond endpoint detection and into the broader data layer of the security operations center.

This changed the company’s strategic ceiling. Endpoint protection is a large market, but SIEM, log management, observability, cloud security, identity, and automated security operations represent substantially broader pools of enterprise spending.

Falcon Flex, introduced in 2023, supplied the commercial mechanism needed to monetize that expanding platform. Humio expanded what the architecture could process; Falcon Flex expanded how customers could purchase and deploy it. :contentReference[oaicite:10]{index=10}

In analytical terms, this was the moment CrowdStrike stopped being primarily an endpoint-security company with adjacent products and began pursuing the role of a cybersecurity operating system.

Catalyst One: Falcon Flex and Security-Stack Consolidation

Security leaders are under pressure to improve protection while reducing tool sprawl, integration costs, alert fatigue, and administrative complexity. CrowdStrike’s consolidation thesis is designed directly around that problem.

Falcon Flex can accelerate this strategy by converting fragmented purchasing decisions into broader platform commitments. As customers adopt six, seven, or eight modules, CrowdStrike gains a larger share of wallet without carrying the full acquisition cost of winning an entirely new customer for every additional product.

The latest reported results support the view that expansion has regained momentum. In the quarter ended April 30, 2026, net new ARR reached approximately $256 million, rising 32% year over year. Management subsequently increased its fiscal 2027 ARR guidance to approximately $6.53 billion to $6.56 billion. :contentReference[oaicite:11]{index=11}

The critical operating metrics are not merely customer count or headline revenue growth. Investors should watch module adoption, net new ARR, gross retention, dollar-based net retention, Flex-related expansion, and the rate at which customers replace competing tools.

Catalyst Two: Next-Gen SIEM Becomes a Second Platform Anchor

Endpoint security established CrowdStrike’s installed base. Next-Gen SIEM could become the second major anchor that expands its role inside the security operations center.

SIEM systems aggregate and analyze logs from endpoints, cloud infrastructure, identity systems, networks, applications, and third-party products. Because the SIEM sits near the center of security operations, winning this workload can give a vendor strategic influence over detection, investigation, automation, data retention, and response.

CrowdStrike’s principal advantage is that it already owns a rich stream of native endpoint and workload telemetry. It can combine that first-party data with third-party information and apply the same threat intelligence, graph analytics, and automated workflows used throughout Falcon.

The company is also positioning Falcon as an open platform rather than requiring every customer to replace its entire environment immediately. Its support for Microsoft Defender telemetry, third-party data ingestion, partner integrations, and flexible consumption gives CrowdStrike multiple entry points into heterogeneous security stacks.

If Next-Gen SIEM gains sustained share, CrowdStrike’s addressable market, data advantage, and switching costs could all increase simultaneously.

Catalyst Three: Securing the AI Attack Surface

Artificial intelligence creates two separate commercial opportunities for CrowdStrike.

The first is using AI to improve security operations. Charlotte AI, AgentWorks, and Agentic MDR are intended to automate investigations, summarize incidents, prioritize threats, generate workflows, and help security teams operate with fewer manual steps.

The second opportunity is securing AI itself. Enterprises increasingly need visibility into employee AI usage, autonomous agents, prompts, models, data flows, browser activity, non-human identities, and Model Context Protocol servers.

CrowdStrike’s AI Detection and Response strategy seeks to map the relationships among users, prompts, models, agents, applications, and sensitive data. The company is also extending protection across endpoints, browsers, SaaS applications, cloud environments, and AI workflows.

During the fiscal first quarter of 2027, CrowdStrike announced Project QuiltWorks with OpenAI and Anthropic, expanded its Charlotte AI AgentWorks ecosystem, introduced Agentic MDR, and launched additional data-security and AI-protection capabilities. :contentReference[oaicite:12]{index=12}

The strategic logic is compelling: AI adoption expands the attack surface, raises the speed of adversary activity, and increases the volume of security decisions that must be automated. A vendor already positioned at the endpoint, identity, cloud, data, and SOC layers has a credible right to compete for that new budget.

The commercial risk is that “AI security” remains a broad marketing category with uncertain pricing and overlapping vendor claims. The catalyst becomes material only when new capabilities produce measurable ARR, module adoption, retention, or displacement of competing products.

Catalyst Four: Identity, Browser, Data, and Non-Human Identities

CrowdStrike is expanding beyond traditional endpoint protection through internal development and acquisitions. Its acquisitions of SGNL and Seraphic added capabilities in continuous identity access and browser runtime security, while FalconID extends the platform into phishing-resistant authentication.

These additions are strategically relevant because modern attacks frequently begin with legitimate credentials, compromised browser sessions, unmanaged SaaS applications, or machine identities rather than conventional malware.

If CrowdStrike can unify endpoint context, identity behavior, browser activity, cloud workloads, and data movement, Falcon could become a cross-domain control plane for both human and non-human identities.

The principal risk is integration. Acquired products do not automatically inherit the economics or customer experience of the core platform. Investors should distinguish between announced product breadth and genuinely unified architecture, sales execution, and customer adoption.

Catalyst Five: Operating Leverage and Cash-Flow Expansion

CrowdStrike’s latest results also suggest that its financial model may be entering a stronger operating-leverage phase.

In the fiscal first quarter of 2027, revenue increased 26% year over year, while sales and marketing expense increased 11%. Non-GAAP operating income rose to approximately $326 million from $201 million, and free cash flow increased to approximately $468 million from $279 million. :contentReference[oaicite:13]{index=13}

If revenue continues to grow faster than customer-acquisition and administrative costs, CrowdStrike could expand margins while maintaining elevated investment in research and development. That combination—durable growth, improving profitability, and high free-cash-flow conversion—is typically the most powerful fundamental catalyst for premium software valuations.

What Could Break the Thesis?

- Reliability failures: Another widespread operational incident could damage customer trust and slow platform consolidation.

- Suite bundling: Larger competitors may use existing enterprise agreements to offer security functionality at a lower incremental price.

- Execution complexity: Expanding across endpoint, cloud, identity, data, SIEM, browser, and AI security increases product-integration and sales-execution risk.

- AI commoditization: Generative interfaces may become standard features rather than separately monetizable products.

- Consumption and renewal pressure: Customers that overcommit under flexible contracts may reduce spending when agreements renew.

- Valuation sensitivity: A premium-growth company can experience significant multiple compression when ARR growth or net new ARR falls below market expectations.

4. Key FAQs

How does CrowdStrike make money from the Falcon platform?

CrowdStrike primarily makes money through recurring SaaS subscriptions. Customers generally pay according to the number of endpoints or workloads protected and the number of Falcon modules purchased. Revenue is normally recognized over contracts lasting one to three years. Professional services provide an additional but much smaller revenue stream and frequently help CrowdStrike convert incident-response engagements into long-term platform subscriptions.

What is CrowdStrike’s strongest competitive moat against Microsoft Defender and other cybersecurity platforms?

CrowdStrike’s strongest moat is the combination of its security-data flywheel and deeply integrated cloud architecture. Its lightweight sensor collects high-fidelity telemetry that can be reused across endpoint, identity, cloud, SIEM, data-security, and managed-response modules. As customers deploy more modules and integrate Falcon into daily security workflows, switching becomes operationally expensive. Microsoft and other diversified vendors retain a major pricing and distribution advantage through bundling, so CrowdStrike must continue demonstrating superior detection, reliability, usability, and total cost of ownership.

What are CrowdStrike’s biggest growth catalysts over the next two years?

The most important catalysts are broader Falcon Flex adoption, continued expansion into Next-Gen SIEM, monetization of AI Detection and Response, growth in identity and browser security, increased data-protection adoption, public-sector expansion, and deeper distribution through cloud marketplaces and strategic partners. The strongest evidence of execution would be sustained net new ARR growth, rising multi-module adoption, stable retention, increasing free-cash-flow margins, and measurable displacement of competing security tools.

Disclaimer: This article is intended solely for business logic discussion and corporate research purposes, and does not constitute investment advice of any kind.