⚡ 重點速讀

- CRML 並非傳統已量產礦企,而是一間以「戰略礦權整合 + 預售承購 + 地緣政治溢價」為核心的開發型關鍵礦產平台;其主要價值並非短期現金流,而是對西方重稀土與鋰供應鏈缺口的選擇權。

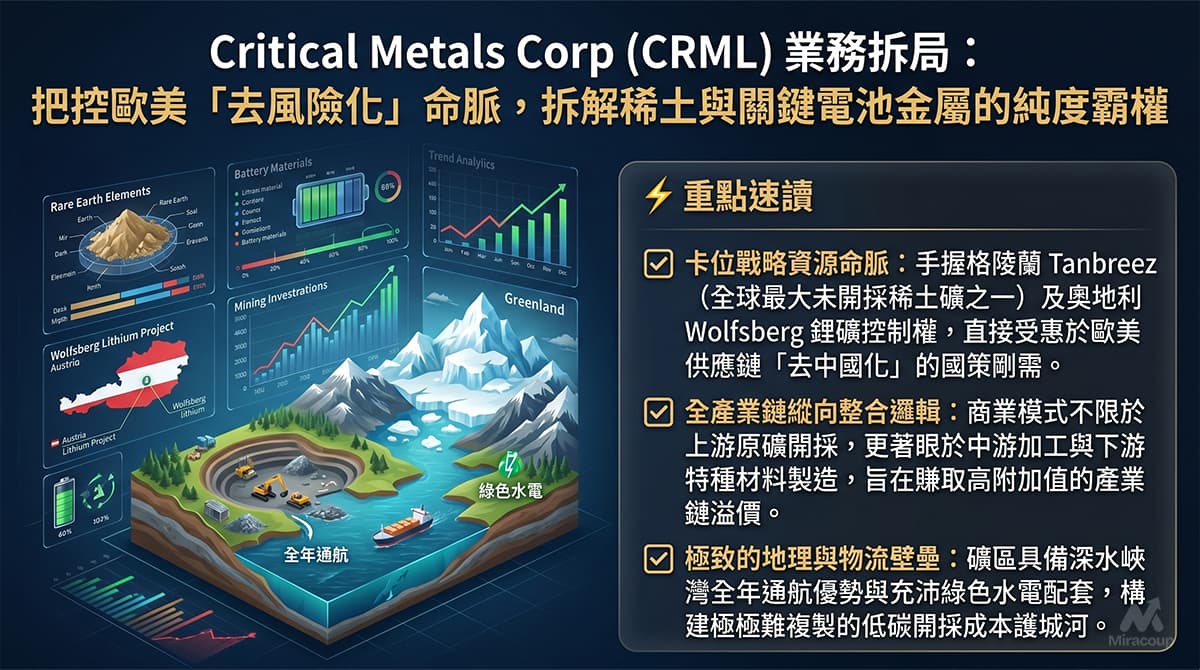

- 公司現階段最核心資產是位於格陵蘭南部的 Tanbreez 稀土項目。公司於 2026 年 4 月完成額外 50.5% 權益轉讓後,持有 Tanbreez 92.5% 權益,並正透過收購 European Lithium 進一步推動 100% 控制權整合。

- CRML 的護城河不在品牌或軟件網絡效應,而在「稀缺資源位置 + 西方盟友供應鏈政治需求 + 承購協議鎖定商業化路徑」。2026 年與 REalloys 的 15 年具約束力承購協議,令 Tanbreez 由概念資產進一步走向可融資資產。

1. 商業模式解構

Critical Metals Corp (Nasdaq: CRML) 的本質,是一間仍處於開發階段的關鍵礦產公司,核心任務是收購、勘探及推進具戰略價值的礦產資產,而非依靠成熟礦山即時產生穩定現金流。公司公開文件將其定位為聚焦 critical metals and minerals 的礦業開發公司,主要服務電氣化、下一代科技、防務及西方盟友供應鏈需求。

換言之,CRML 的吸金邏輯不是「今日賣貨、今日收錢」的製造業模型,而是典型資源開發企業的三段式資本市場模型:第一,取得稀缺而具地緣政治價值的礦權;第二,透過鑽探、可行性研究、政府批文、基建安排及承購協議降低項目風險;第三,在項目由資源量走向產能時,取得更低成本融資、戰略投資者或下游客戶預付款的議價能力。

公司現時的資產組合主要由兩條主線構成:其一是格陵蘭 Tanbreez 重稀土項目,主打 dysprosium、terbium 等對國防、電動車、風電及高性能磁材具戰略價值的重稀土元素;其二是奧地利 Wolfsberg Lithium Project,定位為歐洲鋰電池供應鏈的本土鋰來源。公司亦披露持有 Weinebene 及 Eastern Alps Lithium Projects 的 20% 權益,反映其並非單一礦點公司,而是嘗試建立跨稀土與鋰的關鍵礦產組合。

若以營收模型拆解,CRML 未來理論上的收入來源主要包括三類:第一,Tanbreez 稀土精礦銷售;第二,Wolfsberg 鋰精礦或鋰化學品供應;第三,透過合資、承購、加工合作或下游客戶預付款,將礦權資源提前資本化。2026 年 5 月,公司與 REalloys 簽訂 15 年具約束力承購協議,由 REalloys 購買 Tanbreez 年產稀土精礦的 15%,價格與國際稀土氧化物基準掛鈎,這是 CRML 商業模式由「資源故事」轉向「可商業化供應鏈」的重要一步。

值得留意的是,CRML 仍然具有開發型礦企的典型風險:資本開支龐大、項目融資尚需落實、工程建設存在延期風險,而真正量產前的盈利可見度有限。因此,分析 CRML 不應用成熟礦企的市盈率框架,而應用「項目去風險進度、權益控制度、承購覆蓋率、融資能力及地緣政治溢價」作為核心估值語言。

2. 核心護城河深探

從巴菲特式護城河角度看,CRML 最強的壁壘不是網絡效應,也不是消費品牌,而是「無形資產」與「成本/准入優勢」的混合體。所謂無形資產,並非商標,而是礦權、政府批准、地質數據、環境及社區准入、以及位於西方盟友供應鏈版圖內的戰略位置。Tanbreez 位於格陵蘭南部,公司稱該項目可透過深水峽灣全年直達北大西洋航運通道,這種地理條件若能轉化為低物流摩擦,會直接提升項目的商業含金量。

第一重護城河,是資源稀缺性與供應鏈再岸化需求。全球重稀土供應長期高度集中於中國相關供應鏈,而美國及盟友近年明顯加快尋找非中國來源。Reuters 在報道 CRML 與 REalloys 承購協議時亦指出,美國及盟友正加強確保中國以外的關鍵礦物供應。這令 Tanbreez 的價值不單是地質資源,更是一張西方工業政策與國防供應鏈安全的入場券。

第二重護城河,是控制權整合帶來的融資效率。CRML 於 2026 年 4 月完成 Tanbreez 額外 50.5% 權益轉讓後,持股升至 92.5%;其後公司與 European Lithium 簽訂收購協議,目標是透過交易整合餘下 7.5% Tanbreez 權益,並簡化項目的決策及融資架構。對礦業項目而言,權益結構愈清晰,愈有利銀行、戰略投資者及承購方進行盡調,這是由資產端走向資本端的關鍵橋樑。

第三重護城河,來自商業夥伴提前鎖量。REalloys 的 15 年承購協議覆蓋 Tanbreez 年產稀土精礦的 15%,並給予其對含較高 dysprosium 及 terbium 精礦的優先權,以及額外產量的優先購買權。這代表下游客戶願意在項目未全面投產前鎖定供應,反映市場對非中國重稀土來源存在真實戰略需求。

不過,CRML 的「水位」必須分清楚:若以護城河潛力計,Tanbreez 的戰略資產屬性相當突出;若以現金流護城河計,公司仍未達到成熟礦企的防守級別。真正的長線投資關鍵,在於 Tanbreez 能否按時間表完成資源升級、工程設計、融資、建設及穩定爬坡。護城河不是公告寫出來,而是由產量、成本曲線及客戶合約兌現出來。

3. 企業轉折與未來催化劑

CRML 企業發展史上最關鍵的轉捩點,並非單一鑽探結果,而是 2024 年 2 月透過與 Sizzle Acquisition Corp. 完成業務合併登陸 Nasdaq。這次上市令公司由澳洲及歐洲資源開發故事,轉變為可接觸美國資本市場、戰略資金及西方政策紅利的關鍵礦產平台。公司普通股於 2024 年 2 月 28 日開始以 CRML 代號在 Nasdaq 交易,當時旗艦敘事主要圍繞奧地利 Wolfsberg 鋰礦。

但真正改變 CRML 企業基因的,是其後由鋰礦故事升級為重稀土故事。Wolfsberg 提供的是歐洲電池供應鏈本土化敘事;Tanbreez 則進一步觸及國防、高端磁材、清潔能源及美國盟友供應鏈安全。從資本市場角度,後者的稀缺性與政策敏感度更高,亦更容易引發主題資金關注。

未來 1 至 2 年,CRML 的第一個催化劑是 Tanbreez 項目的去風險進度。公司董事會於 2026 年 3 月批准 3,000 萬美元加速計劃,用於推進 Tanbreez 的鑽探、資源升級、港口及基建相關地質工程、bulk sampling 及 pilot plant 加工測試。這類工作雖然未必即時產生收入,但會直接影響項目能否進入更高可信度的融資及建設階段。

第二個催化劑,是 European Lithium 收購能否完成。根據 CRML 公告,交易若完成,公司將有望整合 Tanbreez 100% 權益,同時取得 European Lithium 的現金及流動資產支援;公司披露 European Lithium 截至 2026 年 3 月 31 日約有 AUD$306 million 現金,而 CRML 獨立現金約為 US$124 million。這對仍需大量資本開支的礦業開發公司而言,資產負債表強度本身就是戰略武器。

第三個催化劑,是格陵蘭本地營運能力提升。CRML 於 2026 年 5 月獲格陵蘭政府批准收購 60° North ApS 70% 股權,該公司為格陵蘭本地建設、物流、鑽探及項目開發服務供應商。對 Arctic mining 而言,物流、施工季節、現場隊伍及政府關係往往比紙面資源量更決定項目成敗;若 CRML 能把 60° North 轉化為實際執行能力,將有助縮短 Tanbreez 由勘探走向開發的距離。

綜合而言,CRML 的企業基因可以用一句話概括:它不是傳統礦石銷售公司,而是將西方關鍵礦產焦慮、稀缺重稀土資源、Nasdaq 資本市場平台與承購協議結合起來的戰略資產整合器。它的上行空間來自 Tanbreez 成功商業化;它的下行風險,則來自開發型礦企最現實的三大挑戰:資金、時間與執行。

4. 常見問題 FAQ

CRML 商業模式係點樣賺錢?

CRML 現階段仍屬開發型礦企,核心不是即時靠大量產品銷售盈利,而是透過取得及推進 Tanbreez 稀土、Wolfsberg 鋰礦等戰略資產,逐步完成鑽探、批文、承購及融資安排,令礦權由早期資源轉化為可融資、可建設、可供應的關鍵礦產項目。未來若成功投產,主要收入將來自稀土精礦、鋰相關產品及可能的下游合作安排。

CRML 護城河是否足夠支持長線投資?

CRML 的護城河潛力主要來自 Tanbreez 的重稀土稀缺性、格陵蘭地理位置、西方供應鏈安全需求,以及逐步形成的承購協議與權益控制。惟公司仍處於開發階段,未有成熟量產現金流,因此其護城河屬「項目型護城河」而非「盈利型護城河」。長線投資價值要視乎項目能否如期完成去風險、融資、建設及投產。

Tanbreez 稀土項目點解對 CRML 咁重要?

Tanbreez 是 CRML 由鋰礦開發故事升級為西方重稀土供應鏈平台的核心資產。重稀土元素如 dysprosium 及 terbium 對高性能磁材、國防、電動車及風電具重要用途,而非中國來源供應在西方政策框架下具戰略價值。公司持有 Tanbreez 92.5% 權益,並正透過收購 European Lithium 推動 100% 控制權整合,因此 Tanbreez 的進度基本決定 CRML 的中長期估值敘事。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。