⚡ 重點速讀

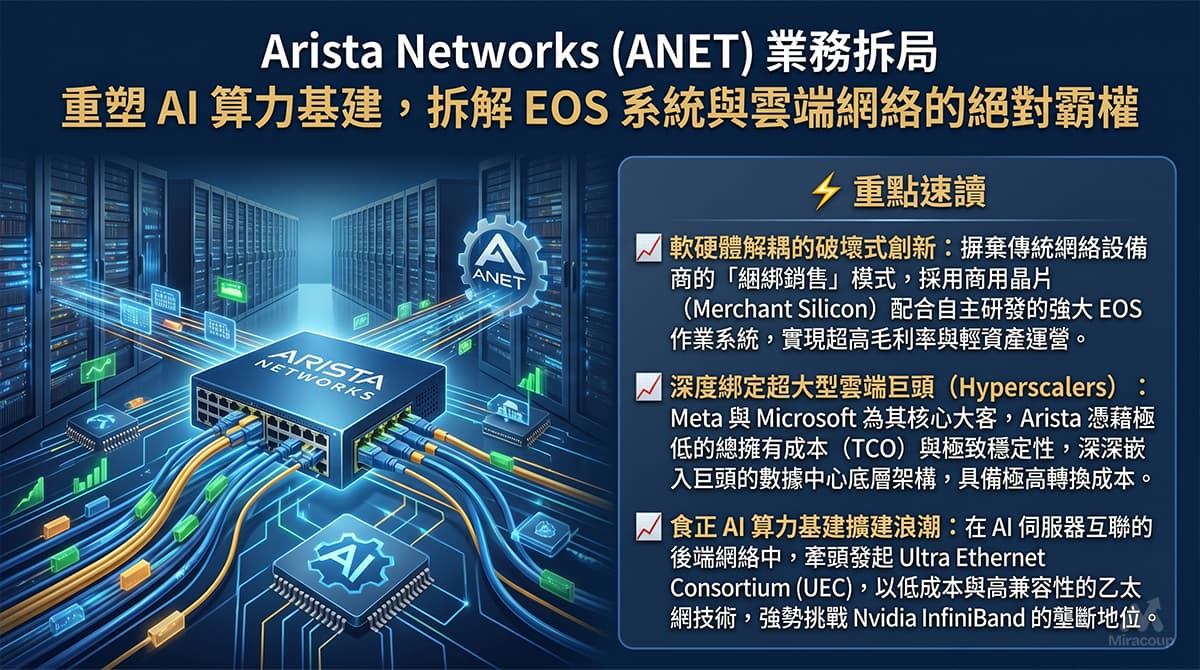

- ANET 的核心賺錢邏輯並非單純「賣交換機」,而是以高性能 Ethernet 硬件作入口,將 EOS、CloudVision、NetDL、A-Care 支援服務綁定進客戶的數據中心及 AI 網絡運營流程,形成高續約、高黏性、高毛利的企業級基礎設施平台。

- 真正護城河在於「單一 EOS 軟件架構 + 超大規模雲端客戶驗證」。大型雲端與 AI 客戶一旦完成測試、部署、監控與自動化流程整合,轉換供應商不只是換硬件,而是重寫營運風險模型。

- 未來 1 至 2 年的估值催化劑,集中於 AI Ethernet 取代部分專有互連架構、800G/1.6T 升級週期、XPO 光互連、AI Spine、VeloCloud SD-WAN 整合,以及企業 Campus / WAN 市場滲透。

1. 商業模式解構

Arista Networks 的企業基因,可以概括為一句話:用軟件定義網絡,再用硬件規模化變現。表面上,ANET 是一家賣高速交換機及路由平台的網絡設備公司;但從商業邏輯看,它更接近一間以「雲端級網絡操作系統」作核心的基礎設施平台公司。

公司主要收入來自兩部分:第一是產品收入,即 AI、雲端數據中心、企業園區及路由場景所需的 switching、routing platforms 及相關 network applications;第二是服務收入,包括 PCS 維護支援合約、A-Care 服務、軟件更新、故障支援及後續續約。2025 年,產品收入仍佔收入絕大多數,服務收入雖然比例較細,但其價值在於令已安裝設備基礎持續貨幣化,並提升客戶生命周期價值。

ANET 最值得重視的地方,是其商業模式具備「硬件放量、軟件鎖定、服務續航」三層結構。硬件端,公司受惠於 AI cluster、hyperscale cloud、enterprise campus 及 WAN 升級週期;軟件端,EOS 作為單一操作系統貫穿不同平台,令客戶可用一致的 telemetry、automation、provisioning、troubleshooting 及 observability 工具管理龐大網絡;服務端,當客戶的數據中心成為 24/7 mission-critical infrastructure,維護與支援就不是可有可無的成本,而是不可停擺的保險費。

因此,ANET 的盈利模式並不靠一次性設備銷售去「食盡」客戶,而是透過高性能平台打入雲端巨企,再伴隨客戶的帶寬升級、AI 訓練集群擴張、網絡可視化、零信任安全及自動化營運需求不斷擴大錢包份額。這亦解釋了為何公司能在大客戶議價壓力下,仍長期維持科技硬件公司中罕見的高毛利水平。

2. 核心護城河深探

以巴菲特護城河框架分析,ANET 最核心的壁壘不是品牌口號,而是「轉換成本」與「無形資產」的複合體。

第一重護城河是極高轉換成本。雲端巨企及 AI Neocloud 的網絡不是普通企業 IT 設備,而是承載 GPU / XPU cluster、數據流、模型訓練、推理工作負載及內部服務的神經網絡。一旦客戶把 EOS、CloudVision、NetDL、telemetry、AI Ops、troubleshooting playbook、工程師操作習慣及自動化腳本全部建在 Arista 架構上,改用競爭對手不單是重新採購設備,更涉及可靠性驗證、延遲測試、故障隔離、供應鏈節奏、工程培訓及營運風險重估。對 hyperscaler 而言,網絡 downtime 的代價往往遠高於設備折扣。

第二重護城河是無形資產:EOS 軟件架構、超大規模客戶共同開發經驗,以及在 cloud-scale Ethernet switching 的工程信譽。ANET 的 EOS 採用單一 codebase、Linux-based、publish-subscribe state model,重點不是功能清單有幾長,而是能否在數十萬伺服器、海量端口及極低容錯空間下保持一致性、可觀測性和自動化。這種工程 know-how 很難靠資本開支短期複製。

從長線投資「水位」角度看,ANET 的護城河質量高於一般硬件公司,但仍低於完全壟斷型軟件平台。原因是它仍然面對 Cisco、Nvidia、HPE/Juniper、白牌交換機、雲端客戶自研架構,以及 merchant silicon 供應鏈集中等壓力。換言之,ANET 的護城河不是無敵,而是建立在「更快產品迭代、更穩軟件平台、更深客戶嵌入」之上。只要 AI Ethernet 的需求曲線持續向上,這條護城河仍有擴闊空間。

3. 企業轉折與未來催化劑

ANET 企業發展史上最關鍵的戰略轉捩點,是由傳統 data center switching 供應商,升級為「Cloud and AI networking platform」。公司由 Arastra 起家,2008 年正式以 Arista Networks 形態發展,2014 年上市,其後憑藉 EOS、merchant silicon 策略及 hyperscaler 客戶導入,成功挑戰傳統封閉式網絡設備模式。這次轉型的本質,是把網絡設備由專有硬件 appliance,變成可編程、可觀測、可自動化的雲端級平台。

進入 AI 時代後,ANET 的第二次轉折正在發生:網絡由「連接伺服器」變成「決定 AI cluster 使用率與訓練效率的關鍵瓶頸」。AI 工作負載需要高帶寬、低延遲、低丟包、可預測且節能的網絡。若 GPU 是算力工廠的發動機,Arista 所切入的 Ethernet fabric 就是工廠內部的高速物流系統。當模型訓練由單機走向萬卡甚至百萬級 accelerator cluster,網絡價值佔比自然提升。

未來 1 至 2 年,值得市場重新定價的催化劑主要有五項。第一,AI Ethernet 在 scale-out 網絡中持續滲透,並在部分場景與 InfiniBand 競爭。第二,800G 及下一代高速端口升級帶動數據中心 refresh cycle。第三,XPO 高密度液冷光互連方案若能降低機櫃數量、節省機房空間及改善功耗,將強化 ANET 在 AI data center 的總擁有成本優勢。第四,AI Spine、CloudVision Universal Network Observability 及 AVA agentic AI 功能,有機會把公司從硬件供應商進一步推向智能網絡營運平台。第五,VeloCloud SD-WAN 加入後,ANET 在 campus、branch、WAN、security 的組合更完整,有助降低對少數雲端巨企客戶的收入集中度。

不過,投資者不能只看 AI 故事而忽略風險。ANET 的大客戶集中度偏高,雲端資本開支週期、AI 投資節奏、客戶自研網絡方案、供應鏈限制、毛利率波動及競爭對手 bundling 策略,均可能令季度收入出現明顯波動。這間公司的質素在於執行力與工程深度,但估值能否長期擴張,仍取決於 AI networking 增長能否由短期訂單,轉化為可持續平台份額。

4. 常見問題 FAQ

ANET 商業模式主要靠什麼賺錢?

ANET 主要靠銷售高速 Ethernet switching、routing platforms 及相關 network applications 賺取產品收入,同時透過 PCS 支援合約、A-Care 服務、軟件更新及維護續約產生服務收入。其底層邏輯是先以高性能硬件打入 AI 與雲端數據中心,再用 EOS、CloudVision、NetDL 及支援服務提升客戶黏性。

Arista Networks 的護城河是否比 Cisco 更強?

不能簡單說全面更強。Cisco 的優勢在企業渠道、產品覆蓋及既有客戶基礎;Arista 的優勢則集中在 hyperscale cloud、AI Ethernet、單一 EOS 架構、工程速度及大型數據中心場景。若討論 AI 與雲端級網絡,ANET 的專注度與架構一致性較突出;若討論傳統企業網絡全棧覆蓋,Cisco 仍有龐大根基。

ANET 受惠 AI 的核心原因是什麼?

AI cluster 的效能不只由 GPU 決定,也高度依賴網絡能否穩定處理大規模 accelerator 之間的資料傳輸。ANET 提供的高速 Ethernet、AI Spine、800G 平台、CloudVision 可觀測性及 XPO 光互連方案,正好切入 AI data center 對高帶寬、低延遲、低功耗及可管理性的核心需求。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。