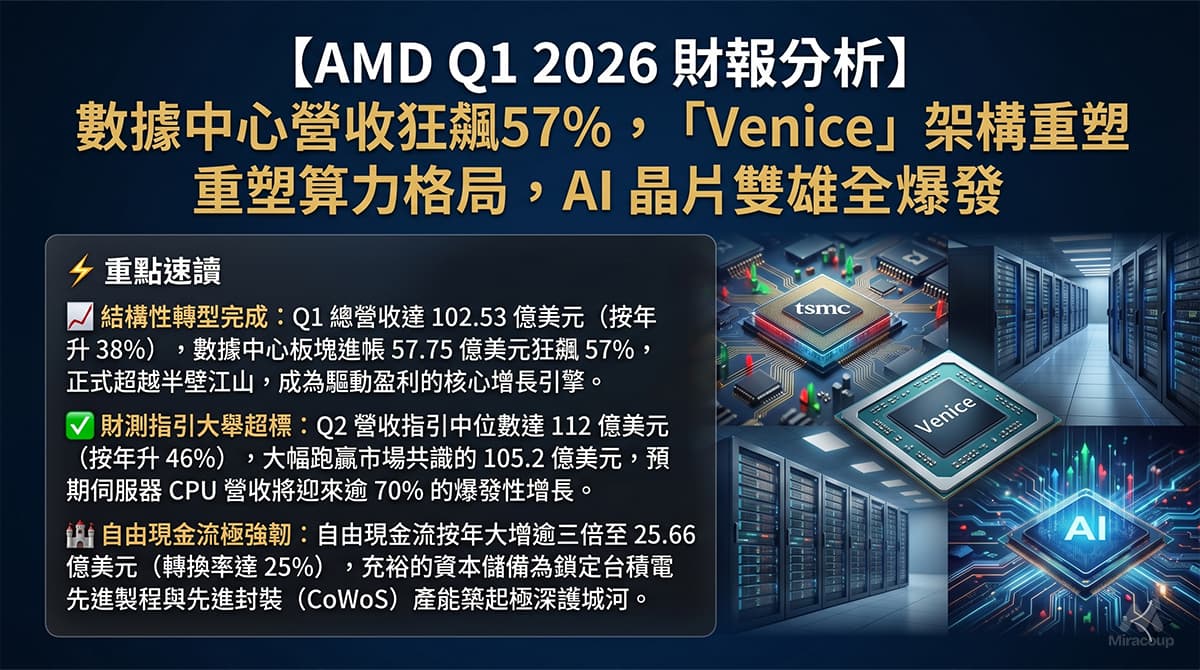

⚡ 重點速讀

- 結構性轉型完成:Q1 總營收達 102.53 億美元(按年升 38%),數據中心板塊進帳 57.75 億美元狂飆 57%,正式超越半壁江山,成為驅動盈利的核心增長引擎。

- 財測指引大舉超標:Q2 營收指引中位數達 112 億美元(按年升 46%),大幅跑贏市場共識的 105.2 億美元,預期伺服器 CPU 營收將迎來逾 70% 的爆發性增長。

- 自由現金流極強韌:自由現金流按年大增逾三倍至 25.66 億美元(轉換率達 25%),充裕的資本儲備為鎖定台積電先進製程與先進封裝(CoWoS)產能築起極深護城河。

第一部份:核心財報解析

1. 營收與獲利剖析

受惠於全球 AI 基礎設施的強勁需求,AMD 本季交出一份具備高度爆發力的成績表。第一季度總營收達 102.53 億美元,按年大幅增長 38%。在核心業務板塊方面,結構性重組效果顯著:

- 數據中心業務(Data Center):營收高達 57.75 億美元,按年暴增 57%,佔總營收比例突破 56%。主要受惠於 EPYC 處理器及 Instinct MI 系列 GPU 出貨量的強勁放量。

- 客戶端與遊戲業務(Client and Gaming):合計營收 36.05 億美元,按年升 23%。其中 Client 業務貢獻 28.9 億美元(升 26%),反映 Ryzen 處理器在商用與消費端持續奪取市佔;Gaming 業務營收 7.2 億美元(升 11%),Radeon GPU 的穩健需求抵消了半客製化晶片週期的疲弱。

- 嵌入式業務(Embedded):營收為 8.73 億美元,按年溫和回升 6%,顯示終端市場庫存去化漸入佳境。

短評:傳統 PC 與遊戲週期的波動已完全退居次席,數據中心板塊的強勢爆發標誌著 AMD 正式晉身為純度極高的 AI 基建巨頭。

2. 預期 VS 實際成績表

| 核心指標 (非通用會計準則 Non-GAAP) | 市場預期 (共識) | Q1 2026 實際成績 | 業績對比與增長表現 |

|---|---|---|---|

| 總營收 | 98.9 億美元 | 102.53 億美元 | ✅ 擊敗預期 (超標 3.63 億美元,YoY +38%) |

| 稀釋每股盈利 (EPS) | 1.28 美元 | 1.37 美元 | ✅ 擊敗預期 (超標 0.09 美元,YoY +43%) |

| 營運利潤率 (Operating Margin) | 約 24% | 25% | ✅ 利潤率擴張 (按年提升 100 個基點) |

下季財測指引 (Q2 2026 Outlook):管理層給予極度進取的指引,預計第二季度營收將達 112 億美元(± 3 億美元),按年增長約 46%,按季增長 9%,遠超華爾街分析師共識的 105.2 億美元;同時預期 Non-GAAP 毛利率將進一步攀升至約 56%。

3. 管理層電話會議精華

- 「We delivered an outstanding first quarter, driven by accelerating demand for AI infrastructure, with Data Center now the primary driver of our revenue and earnings growth.」

- 💡 弦外之音:管理層明確宣告業務轉型的終局。隨着數據中心貢獻過半營收與絕大部分利潤增長,買方機構的估值模型必須徹底拋棄過去按傳統半導體週期給予的保守市盈率,轉向緊跟 Nvidia 步伐的「AI 算力基建溢價模型」,這將大幅打開公司的長期估值天花板。

- 「Across the portfolio, Venice widens our competitive advantage, delivering substantially higher performance per socket and per watt versus competitive x86 offerings, and more than 2x throughput per socket versus leading ARM-based AI solutions.」

- 💡 弦外之音:面對競爭對手防守及雲端大廠自研 ARM 晶片的威脅,Lisa Su 亮出底牌。強調下一代「Venice」架構在每瓦效能(Performance per watt)具備壓倒性優勢,意在向市場派發定心丸:AMD 不僅在 AI 加速卡站穩第二把交椅,更將在下半年至 2027 年進一步強勢吞噬伺服器 CPU 的市佔率,這亦是支撐 Q2 伺服器 CPU 營收預期狂飆逾 70% 的核心底氣。

- 「Looking ahead, we expect demand for our Ryzen CPUs to remain solid in the second quarter. However, we are planning for second-half PC shipments to be lower due to higher memory and component costs.」

- 💡 弦外之音:管理層展現出極為嚴謹的風險預防意識,率先向資本市場預警下半年記憶體(DRAM/NAND)及零組件成本急升對整體 PC 換機潮的潛在抑制。這暗示分析師應主動調降對下半年 Client 板塊的增長預期,下半年的盈利爆發力將百分之百依賴高毛利的數據中心 AI 算力產品線線。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

大眾媒體普遍只着眼於營收與 EPS 的亮眼增長,但決定 AI 晶片公司生死與長遠競爭力的關鍵數據在於:極致的自由現金流生成力與高達 25% 的 FCF 利潤率。AMD 本季自由現金流按年暴增逾三倍至 25.66 億美元,帶動手頭現金及短期投資儲備攀升至 123.47 億美元。

獨特商業優勢:在當前殘酷的 AI 算力競賽中,爭奪台積電 3nm/5nm 先進製程與 CoWoS 先進封裝產能極其消耗資本開支(CapEx)。這筆龐大的現金流賦予 AMD 充裕的預付款議價本錢,確保其供應鏈交貨能力不斷鏈。正因如此,微軟、Meta 等超大型雲廠商(Hyperscalers)才敢於將 AMD 視為制衡 Nvidia 獨大格局下最為穩固且具備規模化交付能力的「第二貨源(Second Source)」。

2. 產業鏈連鎖反應

- ✅ 受惠板塊及個股:台積電 (NYSE: TSM)

邏輯推演:AMD 的 MI 系列加速卡、EPYC 處理器以及即將量產的 Venice 架構,全數高度依賴台積電的先進製程與 CoWoS 封裝。AMD Q2 數據中心高達 70% 的伺服器 CPU 增長指引,直接轉化為對台積電下半年高階產能的強勁拉貨動能,進一步鎖定晶圓代工龍頭的定價權與業績確定性。 - ❌ 受壓板塊及個股:英特爾 (NASDAQ: INTC)

邏輯推演:AMD 在企業級市場持續攻城掠地。隨着 EPYC 處理器市佔率進一步擴大,尤其是 Venice 架構在 TCO(總體擁有成本)和能效比上的顯著優勢,將加速蠶食英特爾在傳統伺服器 CPU 市場的利潤空間,迫使其面臨更為嚴峻的定價壓力及現金流考驗。

3. 估值推演與潛在風險

結合目前股價表現,市場對於 AMD 業績超預期及 Q2 強勁指引給予了正面的估值重估(Re-rating)。隨着數據中心佔比突破 56%,高毛利率產品線正在快速拉升整體的盈利中樞,支撐其高企的遠期市盈率(Forward P/E)。

潛在殺估值風險:買方資金需密切關注兩大潛在變數。其一,下半年 PC 零組件成本急升帶來的需求放緩,若其拖累幅度超出預期,需依賴 MI 系列加速卡更高的毛利擴張來彌補;其二,CoWoS 先進封裝產能的擴產速度是否能跟上客戶急速膨脹的訂單需求。總括而言,結構性轉型成功的 AMD,其長線「護城河」已較過往任何時期都更為深厚。

資料來源:AMD 官方 Investor Relations 最新財報發布公告

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。