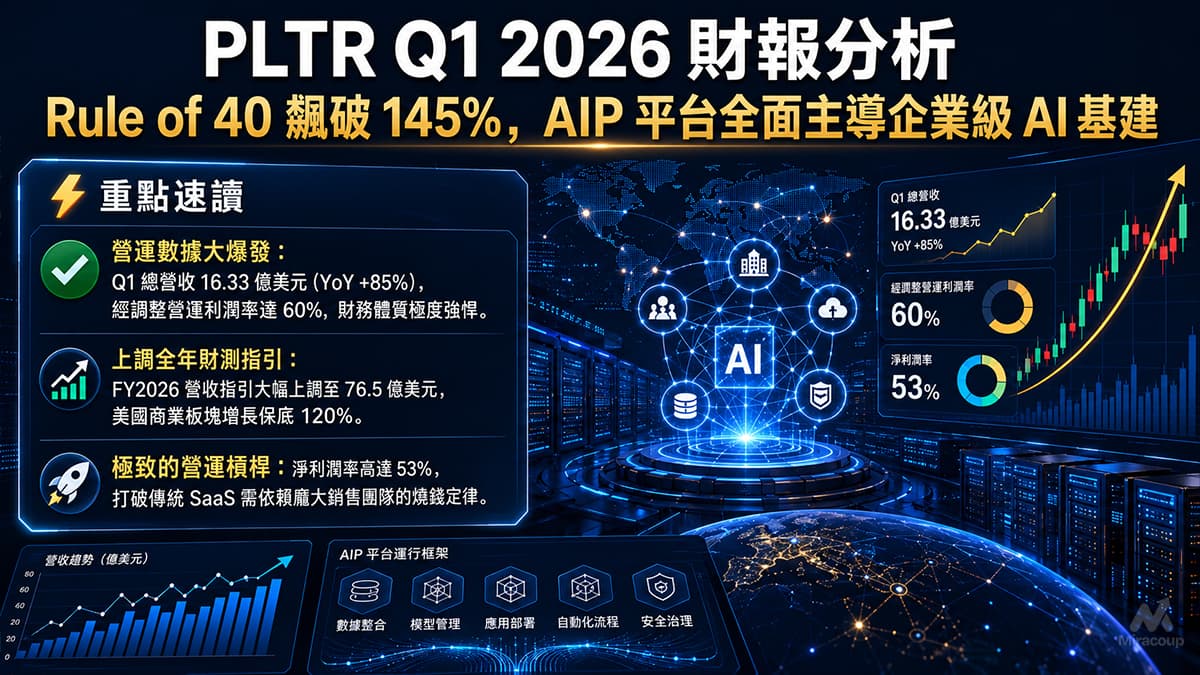

⚡ 重點速讀

- 營運數據大爆發: Q1 總營收 16.33 億美元 (YoY +85%),經調整營運利潤率達 60%,財務體質極度強悍。

- 上調全年財測指引: FY2026 營收指引大幅上調至 76.5 億美元,美國商業板塊增長保底 120%。

- 極致的營運槓桿: 淨利潤率高達 53%,打破傳統 SaaS 需依賴龐大銷售團隊的燒錢定律。

第一部份:核心財報解析

1. 營收與獲利剖析

Q1 2026 總營收達 16.33 億美元,按年爆升 85%。核心驅動力完全來自美國本土市場——美國商業板塊營收 5.95 億美元 (YoY +133%),美國政府板塊營收 6.87 億美元 (YoY +84%)。經調整營運利潤率 (Adjusted Operating Margin) 高達 60%。

短評: 業績增長極度集中於美國市場,反映 AIP 產品已在美國企業間形成強烈的「錯失恐懼症」(FOMO) 效應,進入無阻力擴張期。

2. 預期 VS 實際成績表

| 核心指標 | 華爾街大行預期 | Q1 2026 實際成績 | 結果與指引 |

|---|---|---|---|

| 總營收 | 15.40 億美元 | 16.33 億美元 | ✅ 擊敗預期 |

| 經調整 EPS | $0.28 | $0.33 | ✅ 擊敗預期 |

| FY 2026 營收指引 | 72.7 億美元 | 76.50 – 76.62 億美元 | ✅ 擊敗預期 (指引大幅上調) |

3. 管理層電話會議精華

- 「Palantir’s Rule of 40 score has soared to 145%. We have shattered the metric, a feat matched only by other fellow AI infrastructure companies: NVIDIA, Micron and SK hynix.」

- 💡 弦外之音: CEO Alex Karp 直接將 PLTR 與硬體三巨頭並列,強烈暗示買方機構必須捨棄傳統 SaaS 的估值模型,將 PLTR 重新定價為「AI 時代的底層基建」,藉此合理化並支撐其目前極高的估值溢價。

- 「Almost every single highlighted example of AI that actually is producing results in the U.S. is actually Palantir Technologies by Palantir Technologies.」

- 💡 弦外之音: 管理層極度自信地表明,市場上多數企業的 AI 應用仍停留在燒錢的概念驗證 (PoC) 階段,而 AIP 是目前唯一能將 LLM 轉化為實質營運生產力的平台,這構成了極深的商業護城河與轉換壁壘。

- 「Only seven of our salespeople actually even really sell.」

- 💡 弦外之音: 這句話是解讀其高達 53% 淨利潤率的鎖匙。AIP Bootcamps 的體驗式銷售模式已成功取代傳統 B2B 龐大且低效的銷售團隊,證明其軟體具備「自我推銷」能力,營運槓桿效應已達極致。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

大眾媒體通常只看營收與 EPS,但決定這類 AI 軟體公司生死的關鍵數據是 「經調整自由現金流利潤率 (Adjusted FCF Margin) 高達 57%」。傳統 SaaS 必須依賴鉅額銷售及營銷費用 (S&M) 來維持增長,但 PLTR 憑藉極少數的銷售人員就能推動 133% 的美國商業板塊增長。這意味著其客戶黏性極高,只要 AIP 系統一經嵌入企業內部運營,轉換成本將難以估量,形同綁架客戶的未來運算需求。

2. 產業鏈連鎖反應

- ✅ 受惠板塊 – 三大公有雲供應商 (AWS, Azure, GCP): PLTR 的 AIP 平台高度依賴底層雲端算力。AIP 在企業端的大規模落地,將直接帶動企業客戶對公有雲算力的消耗與合約擴容。

- ❌ 受壓板塊 – 傳統 IT 顧問公司 (如 Accenture) 與老牌數據分析軟體: AIP 直接提供端到端的企業運營解決方案,大幅壓縮了以往需要大量人力進行系統整合、建模與數據清理的傳統顧問生存空間。

3. 估值推演與潛在風險

憑藉 145% 的 Rule of 40 分數,PLTR 目前享有極度擴張的估值溢價。但值得警惕的細節是,儘管整體業績全面碾壓,其美國商業板塊營收 (5.95 億美元) 微幅不及部分華爾街最樂觀的買方預測 (6.05 億美元)。這意味著在目前的估值水位下,市場處於「不容許任何微小瑕疵」的苛刻狀態。最大的潛在風險在於海外市場的增長動能,若未來幾季美國本土市場的增長斜率一旦出現放緩跡象,極易引發猛烈的「殺估值」回調。

資料來源:Palantir Q1 2026 Investor Relations Press Release

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。