⚡ 重點速讀

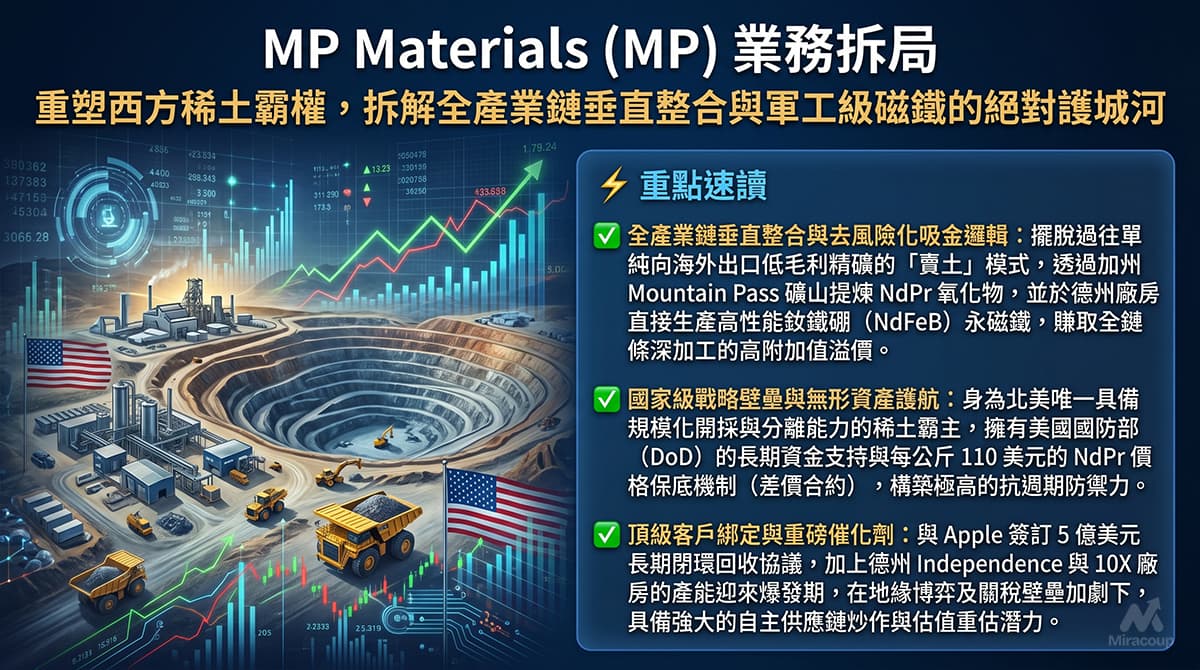

- MP Materials 的企業基因,不是單純「挖礦」,而是將 Mountain Pass 稀土資源、精煉、金屬合金、磁鐵製造與回收閉環,串成美國本土稀土磁鐵供應鏈平台。

- 公司最核心護城河來自兩層壁壘:一是北美唯一大型稀土礦山與西半球少有的整合式稀土氧化物處理能力;二是美國國防部、Apple、GM 等戰略客戶把其供應鏈地位制度化。

- 2025 年是 MP 的估值敘事轉捩點:公司停止依賴中國精煉出口邏輯,轉向美國本土 NdPr、重稀土、磁鐵與回收閉環,令其由周期性礦企升格為國家級供應鏈資產。

1. 商業模式解構

MP Materials 的吸金邏輯,核心在於把稀土產業鏈由上游資源控制,逐步推進至中下游高附加值磁鐵製造。傳統礦企通常受制於商品價格周期,但 MP 的戰略並非只賣礦,而是將 Mountain Pass 所產出的稀土材料轉化為 NdPr 氧化物、金屬、磁性前驅體,以至最終 NdFeB 永磁體,從而爭取更高單位價值與更深客戶鎖定。

根據公司 2025 年年報,MP 的業務分為兩大分部:Materials 與 Magnetics。Materials 分部營運 Mountain Pass,主要銷售 NdPr 氧化物及金屬,客戶集中於日本、南韓及亞洲其他市場;歷史上,公司亦曾主要向經銷商出售稀土精礦,再由對方銷往中國精煉商。Magnetics 分部則營運位於德州 Fort Worth 的 Independence Facility,負責稀土金屬、合金及磁鐵製造,並於 2025 年第一季開始向 General Motors 銷售磁性前驅體產品。

換言之,MP 的盈利模式正在由「資源開採商」轉型為「關鍵材料平台商」。上游的 Mountain Pass 提供低成本及高品位礦體,中游精煉令公司減少對外部處理能力的依賴,下游磁鐵廠則直接對接汽車、消費電子、國防、機械人及清潔能源等終端需求。這條垂直整合路徑,正是 MP 相對一般礦企更具戰略溢價的原因。

2025 年後,MP 的收入質地出現重大變化。公司不再只是把稀土精礦外售,而是把更多產能留在美國境內處理,並透過與 GM、Apple 及美國國防部相關安排,把未來產能預先鎖定在高戰略價值客戶身上。公司亦披露,其稀土精礦銷往中國的模式已於 2025 年 7 月停止,以配合與美國國防部交易安排。

2. 核心護城河深探

用巴菲特護城河框架看,MP Materials 最值得重視的並非短期稀土價格,而是「稀缺資產 + 轉換成本 + 政策背書」三者交疊後形成的結構性壁壘。

第一重護城河是無形資產與成本優勢。Mountain Pass 擁有超過 70 年營運歷史,公司形容其礦體為全球最大及最高品位稀土資源之一,並稱 Mountain Pass 是西半球唯一同類型的高效率整合式稀土氧化物處理設施。這種資源稟賦很難用資本開支短期複製,因為競爭對手不但需要礦體,還需要環評、精煉技術、客戶認證、政策批准及長年運營 know-how。

第二重護城河是高轉換成本。稀土磁鐵並非普通工業原料,而是電動車馬達、風電、機械人、消費電子及軍工裝備的關鍵零部件。當 Apple、GM 或國防相關客戶把供應鏈設計、合規審查、回收流程及產品規格與 MP 綁定後,替換供應商的成本不只是價格問題,而是供應安全、產地合規、材料性能及政治風險的綜合成本。

尤其在國家安全語境下,MP 的護城河更接近「制度性護城河」。2025 年 7 月,MP 宣布與美國國防部建立公私營合作,以加速美國端到端稀土磁鐵供應鏈建設;同月,公司亦宣布與 Apple 達成 5 億美元合作,推動 Apple 在美國本土採購由回收稀土製成的磁鐵。

這代表 MP 的競爭優勢不只來自「誰成本更低」,而是來自「誰被納入美國關鍵供應鏈版圖」。當供應安全由企業採購問題升級為國家戰略問題,MP 的資產水位便不再只是傳統礦業估值,而帶有供應鏈主權溢價。

3. 企業轉折與未來催化劑

MP 發展史上最關鍵的戰略轉捩點,是 2017 年收購 Mountain Pass 後,逐步由單一上游稀土精礦生產商,升級為美國本土稀土磁鐵垂直整合平台。公司於 2023 年完成中游優化及重啟分離工序,2025 年再透過國防部、Apple、GM 等合作,把產業鏈閉環推向商業化落地。

這一轉折的真正意義,是 MP 從「被中國精煉能力吸收的上游供應商」,變成「美國重建稀土磁鐵產業鏈的核心節點」。Reuters 報道指出,MP 在 2025 年停止向中國運送稀土作處理,並加快在加州提升處理能力;公司於 2025 年第四季錄得盈利,部分受惠於美國政府價格支持安排及磁性材料銷售。

未來 1 至 2 年,第一個核心催化劑是 Magnetics 分部放量。公司已於 2025 年 12 月在 Independence Facility 開始製造 NdFeB 永磁體,並在 2026 年第一季確認該分部營運金屬、合金及磁鐵製造設施。若 GM 供應鏈爬坡順利,市場對 MP 的認知將由「稀土礦」進一步轉向「美國磁鐵製造商」。

第二個催化劑是 10X Facility。MP 已選定德州 Northlake 作為新美國稀土磁鐵製造園區,投資額超過 12.5 億美元,並獲州及地方激勵與五角大樓 10 年承購承諾支持。公司表示該項目將大幅擴大美國本土製造能力,並創造逾 1,500 個職位。

第三個催化劑是 Apple 回收磁鐵閉環。Apple 與 MP 的 5 億美元合作,不只是一張供應合約,而是把電子產品回收、Mountain Pass 稀土處理、德州磁鐵製造及 Apple 終端產品需求連成一條閉環。若該模式被其他大型科技或工業客戶複製,MP 將由「礦山資源」進一步延伸為「循環材料基建」。

不過,投資者亦不能忽視風險。MP 仍然暴露於稀土價格波動、產能爬坡執行、客戶集中、資本開支超支,以及政策支持可持續性的風險。尤其當市場把公司視為美國稀土自主化代表時,估值往往會提前反映未來多年產能擴張;一旦項目延誤或價格回落,股價波動可以非常劇烈。

4. 常見問題 FAQ

MP Materials 主要靠什麼賺錢?

MP Materials 主要透過 Mountain Pass 生產及銷售稀土產品,包括 NdPr 氧化物及金屬;同時透過德州 Independence Facility 進入磁性前驅體、合金及 NdFeB 永磁體製造。簡單講,公司正由賣稀土原料,轉向賣更高價值、更貼近終端客戶的磁鐵供應鏈能力。

MP Materials 的護城河是否只是因為美國政府支持?

不是。政府支持是重要催化劑,但不是唯一護城河。MP 的核心優勢包括 Mountain Pass 稀缺礦體、西半球整合式處理能力、精煉及磁鐵製造 know-how,以及 Apple、GM、國防部等客戶及政策網絡。政府支持令其商業化速度加快,但底層資產仍然是資源、技術及供應鏈位置。

MP Materials 與中國稀土企業相比有什麼不同?

中國企業在全球稀土精煉及磁鐵製造上仍具規模優勢;MP 的差異化不在於短期產量超越中國,而在於提供美國及盟友可接受的非中國供應來源。對國防、汽車及科技巨企而言,MP 的價值是降低單一地緣供應鏈風險,而非單純追求最低採購成本。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。