⚡ 重點速讀

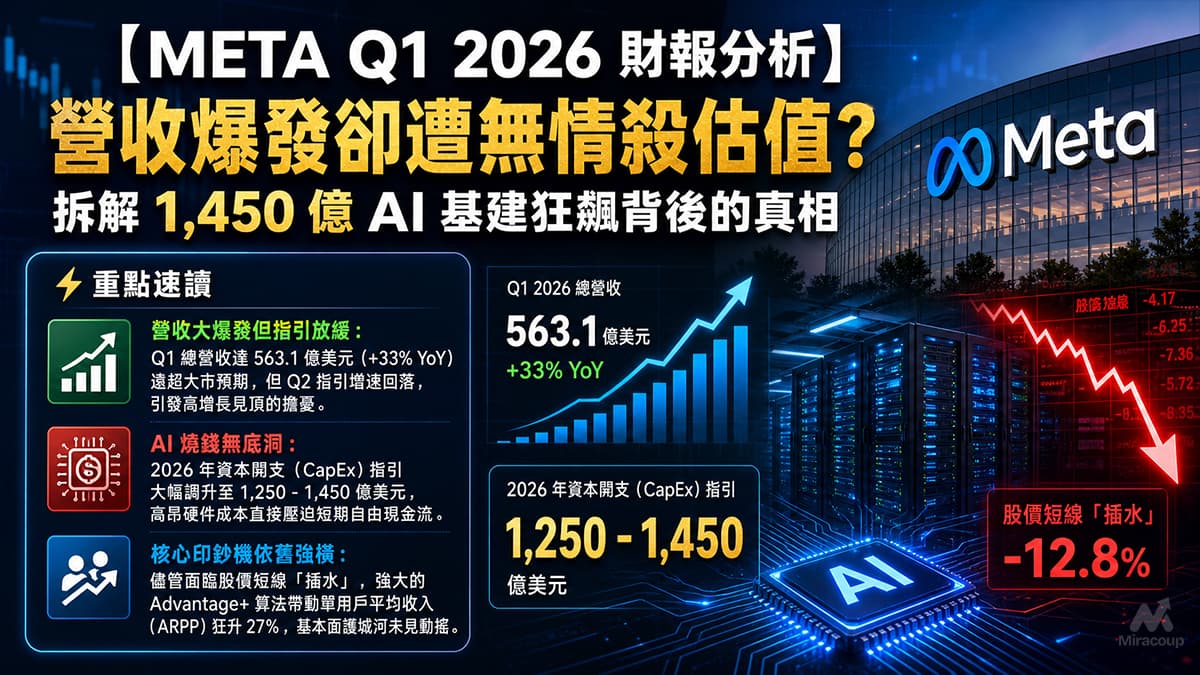

- 營收大爆發但指引放緩:Q1 總營收達 563.1 億美元(+33% YoY)遠超大市預期,但 Q2 指引增速回落,引發高增長見頂的擔憂。

- AI 燒錢無底洞:2026 年資本開支(CapEx)指引大幅調升至 1,250 – 1,450 億美元,高昂硬件成本直接壓迫短期自由現金流。

- 核心印鈔機依舊強橫:儘管面臨股價短線「插水」,強大的 Advantage+ 算法帶動單用戶平均收入(ARPP)狂升 27%,基本面護城河未見動搖。

第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率: Q1 總營收錄得 563.1 億美元,按年大升 33%(固定匯率下增長 29%)。核心廣告板塊依舊是絕對主力,高達 550 億美元。

- 核心數據拆解: 廣告展示次數(Ad Impressions)按年增長 19%,同時平均單個廣告價格(Average Price per Ad)上升 12%。Reality Labs 則繼續「流血」,營收微跌至 4.02 億美元,季度營運虧損接近 40 億美元。

- 短評: 量價齊升證明了 Meta 廣告系統的恐怖轉換率,但淨利潤暴增至 267.7 億美元(EPS $10.44)的背後,包含了 80.3 億美元的一次性稅務收益。撇除此因素,總成本 35% 的增速實質已反超營收增速,這是基本面上的一大暗湧。

2. 預期 VS 實際成績表

| 指標 | 預期 (Consensus) | 實際 (Actual) | 結果 |

|---|---|---|---|

| 總營收 (Revenue) | $555.6 億 | $563.1 億 | ✅ 擊敗預期 |

| 每股盈餘 (EPS) | $6.67 | $10.44 | ✅ 大幅擊敗預期 (含稅務收益) |

| 營運利潤率 (Operating Margin) | – | 41% | ➖ 按年持平 |

- 下季財測指引 (Q2 2026): 管理層預計第二季總營收將介乎 580 億至 610 億美元之間,隱含按年增速回落至約 22-28%。全年資本開支(CapEx)指引由先前的 1,150-1,350 億美元,暴力上調至 1,250-1,450 億美元。

3. 管理層電話會議精華

- 「We are increasing our infrastructure capex forecast for this year. Most of that is due to higher component costs, particularly memory pricing.」

- 💡 弦外之音: 資本開支的超預期膨脹並非全因主動擴大產能,而是被上游硬件通脹(尤其是記憶體)反噬。這暗示 Meta 在 AI 基建的軍備競賽中處於被動捱打的成本劣勢,直接觸發了華爾街對其現金流承壓及投資回報期(ROI)無限拉長的強烈恐慌。

- 「Our biggest milestone so far this year has been the release of our Muse family of models and our first model, Muse Spark, along with a significantly upgraded new version of Meta AI.」

- 💡 弦外之音: 成立 Meta Superintelligence Labs 並推出 Muse 大模型,宣告了 Meta 戰略重心的徹底轉移——由過往單純依賴開源,轉向建立具備護城河的「基礎大模型」霸權。朱克伯格寧願犧牲短期利潤率,也要確保在 AGI 時代拿到入場券。

- 「We’re rolling out more than 1GW of our own custom silicon that we’re developing with Broadcom as well as significant amounts of AMD chips to compliment the new Nvidia systems.」

- 💡 弦外之音: 為了對抗算力成本的指數級增長,Meta 正在強勢推進「去 Nvidia 單一化」的底層戰略。透過加速佈署自研晶片(ASIC)及扶植 AMD 陣營,Meta 試圖奪回底層硬件的定價權,長遠來看是極具前瞻性的止血操作。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

- DAP 按季倒退 vs ARPP 逆勢狂飆: 大眾媒體多數只關注總營收,卻忽略了 Q1 的家庭每日活躍用戶(DAP)錄得 35.6 億,按季其實出現了罕見的微跌(受伊朗斷網及俄羅斯封鎖 WhatsApp 影響)。但在流量池見頂的狀態下,其每戶平均收入(ARPP)卻暴漲 27% 達 $15.66。

- 獨特優勢: 這印證了 Meta 對品牌方的議價能力處於絕對壟斷地位。為何客戶別無選擇?因為在後私隱時代,Meta 的 AI 推薦算法是地球上轉換率(ROAS)最高的精準營銷機器。就算用戶增長停滯,Meta 依然能憑藉深度 AI 賦能,從現有流量池中極限「Cap水」。

2. 產業鏈連鎖反應

- ✅ 受惠股票:Broadcom (AVGO) 與 AMD (AMD)

- 邏輯: Meta 電話會議中直接點名 Broadcom 參與其定制晶片開發,並宣佈大規模引入 AMD 晶片。隨著 Meta 將千億美元的 CapEx 投向非 Nvidia 替代方案,這兩家公司將直接「食正」這波互聯網巨頭分散算力風險的基建紅利。

- ❌ 受壓板塊:傳統廣告代理商 (如 WPP, Omnicom)

- 邏輯: Meta 的廣告系統正全面邁向自動化(Agentic AI 買量)。當中小企甚至大品牌可以直接依賴 Meta 的 AI 代理完成從生成創意素材到跨平台精準投放的全流程,傳統廣告代理商的「中間人」附加價值將被無情剝奪,長線利潤空間將大幅萎縮。

3. 估值推演與潛在風險

- 估值推演與市場預期: 財報公佈後股價一度插水約 10%,本質上這是一次標準的「殺估值(Multiple Compression)」行為,而非基本面崩盤。華爾街最厭惡的劇本就是「營收指引放緩」配上「資本開支無底洞」。剔除 80 億美元的稅務粉飾,其真實的盈利增速不足以支撐過度樂觀的 AI 溢價。

- 潛在風險: Meta 目前面臨最大的挑戰是「AI 變現的真空期」。當 1,450 億美元的基建投入開始轉化為龐大的折舊費用(Depreciation)時,如果 Q2 之後宏觀經濟如管理層擔憂般出現轉弱,廣告收入的增速將無法覆蓋硬件折舊的速度,屆時 Operating Margin 將會面臨嚴峻的壓縮風險。短線而言,大市資金或會先選擇獲利離場,等待下半年 AI 變現的實質數據再行入市。

資料來源:Meta 官方 Investor Relations (Q1 2026 財報)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。