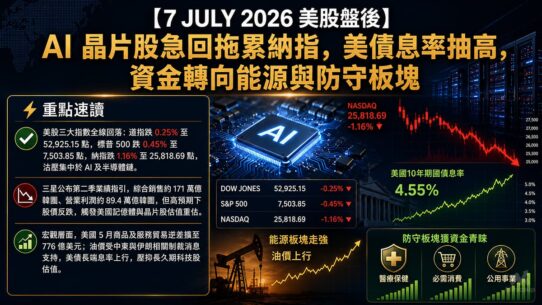

⚡ 重點速讀

- 美股三大指數全線收高:標普500升54.19點或0.72%,收報7,537.43;納指升288.49點或1.12%,收報26,121.16;道指升155.84點或0.29%,收報53,055.91,創歷史收市新高。Russell 2000升0.45%,反映小型股亦有資金承接。

- 升市核心並非全面risk-on,而是AI與半導體集中領市。Broadcom(AVGO)因與Apple延長定製晶片合作至2031年而升3.7%,費城半導體指數升2.2%,惟標普500內部仍見不少股份下跌,市寬未算理想。

- 宏觀數據未有破壞風險胃納:美國6月ISM服務業PMI報54.0,仍處擴張區間;VIX回落至15.57,惟10年期美債息率報4.486%,高息環境對估值股仍構成掣肘。

1. 大盤資金流向

6 JULY 2026 的美股盤後結構,最值得留意並非「指數升幾多」,而是升市高度集中。資金明顯由上周受壓的晶片及AI基建股回流,推動納指跑贏道指;相反,防守型板塊未見同步受惠。FactSet數據顯示,標普500十一個板塊中只有五個上升,資訊科技板塊升1.9%為最佳,必需消費品跌1.8%為最弱,反映今次升市屬高增長、高啤打股份帶動,而非全面擴散式牛市。

資金邏輯短評:機構資金今日的操作重點,是重新押注「AI資本開支仍未見頂」及「定製晶片供應鏈可見度提升」。在息率仍高、VIX低企的環境下,長倉資金傾向泊入有盈利增長、訂單能見度及議價能力的科技龍頭;同時沽壓集中於防守股,反映市場暫時不急於買保險。不過,市寬偏窄意味升市質素仍有瑕疵,一旦半導體動能轉弱,指數回吐速度可能比表面風險指標所暗示更快。

2. 焦點異動股解碼

Broadcom(AVGO):Apple長約強化AI晶片估值敘事

Broadcom升3.7%,成為推動標普500及納指的重要力量。消息面上,Broadcom與Apple同意將定製晶片開發及供應合作延長至2031年,市場解讀為Broadcom在Apple硬件及邊緣AI供應鏈中的角色得到中長期確認。這不單是單一客戶訂單,而是對「custom silicon」商業模式的再定價:當大型科技平台愈來愈傾向自研或定製AI晶片,Broadcom作為ASIC及網絡晶片供應商,較傳統通用半導體更容易獲得長約及高能見度收入。

從最新官方財報看,Broadcom第二財季收入為221.87億美元,按年升48%;GAAP攤薄EPS為1.91美元,Non-GAAP攤薄EPS為2.44美元;Adjusted EBITDA為152.44億美元,相當於收入的69%。公司並指引第三財季收入約294億美元,按年升84%,Non-GAAP operating income約為收入67%,Adjusted EBITDA約為收入68%。官方IR亦顯示,Q2 2026業績電話會議於2026年6月3日舉行。

Microsoft(MSFT):裁員反映AI投資周期下的成本再配置

Microsoft股價下跌約1%至1.4%,市場焦點落在公司宣布裁減4,800個職位,約佔全球員工2.1%,並重組Xbox遊戲業務。表面上,裁員可被視為成本控制;但資本市場更關心的是,雲端、AI數據中心及記憶體成本上升,正迫使大型科技企業重新分配資本。換言之,AI仍是主線,但不是所有科技收入都會被同等重估,缺乏高回報或增長放緩的業務,會被市場要求交出更高營運效率。

3. 宏觀指標與後市前瞻

宏觀層面,6月ISM服務業PMI報54.0,較5月54.5回落,但仍連續處於擴張區間;商業活動指數55.4、新訂單55.1、就業指數51.2,顯示服務業需求放慢但未失速。較值得留意的是價格指數仍高達67.7,雖較5月71.3回落,仍反映通脹黏性未完全解除。

VIX指數收報15.57,跌1.52%,顯示期權市場對短線波動的定價偏低;但美債息率並未明顯配合股市樂觀情緒,10年期美債息率報4.486%,較前收市4.474%升約1.2點子;2年期美債息率報4.131%,較前收市4.116%升約1.5點子。這代表市場一方面追逐AI增長,另一方面仍未完全解除對聯儲局維持偏緊政策的戒心。

即將公佈的重要數據與前瞻:

• FOMC 6月議息會議紀要(公佈日期:2026年7月8日):市場將重點觀察委員對通脹、就業及再次加息風險的措辭。聯儲局官方日程顯示,會議紀要通常於政策決定後三周發布。

• 美國6月CPI通脹數據(公佈日期:2026年7月14日):BLS官方日程列明,6月CPI將於7月14日美東時間早上8:30公布,將直接影響7月下旬議息前的息率預期。

市場觀點:

短線美股仍處於「低波動、追增長、重估AI供應鏈」格局。只要VIX維持在20以下、長債息率未突破近期高位,半導體及AI基建股仍有機會吸引動能資金。但要留意,今日升市市寬不足,防守股及必需消費股走弱,意味資金並非全面看好經濟,而是在高息環境下集中買入少數盈利能見度最高的主線。若CPI重新升溫、FOMC紀要偏鷹,或10年期美債息率升穿4.5%並持續上行,市場可能由估值擴張轉向估值壓縮。

操作建議:

策略上不宜單純追高整個科技板塊,較合理做法是分辨「有訂單、有現金流、有毛利率支撐」的AI受惠股,與只靠概念炒作的高估值股份。短線投資者可留意半導體股回調至關鍵均線附近的承接力;中線資金則應保留部分現金,等待CPI及FOMC紀要後再作加注。防守股雖然今日偏弱,但若VIX反彈或息率抽升,資金或重新回流高股息、公用事業及醫療保健板塊作避險配置。

4. 常見問題 FAQ

6 JULY 2026 美股盤後點解納指跑贏道指?

因為資金集中回流AI及半導體股份,Broadcom與Apple延長定製晶片合作至2031年,帶動晶片股重新獲得資金追捧。納指科技權重較高,因此升幅達1.12%,跑贏道指0.29%。

VIX跌至15.57是否代表美股風險已經解除?

不完全是。VIX回落代表期權市場短線恐慌下降,但今次升市市寬偏窄,資金主要集中於AI晶片股。若CPI高過預期、FOMC紀要偏鷹,或美債息率再升,低VIX反而可能令市場更容易出現急速補跌。

美債息率上升對AI科技股有甚麼影響?

美債息率上升通常會壓低高估值科技股的估值倍數,因為未來現金流折現率提高。不過,若企業盈利增長足夠強,例如AI晶片及雲端基建訂單持續增加,市場仍可能願意給予溢價。關鍵在於盈利上修速度能否抵消息率壓力。

免責聲明:本文僅供投資思維交流,不構成任何投資建議。