⚡ 重點速讀

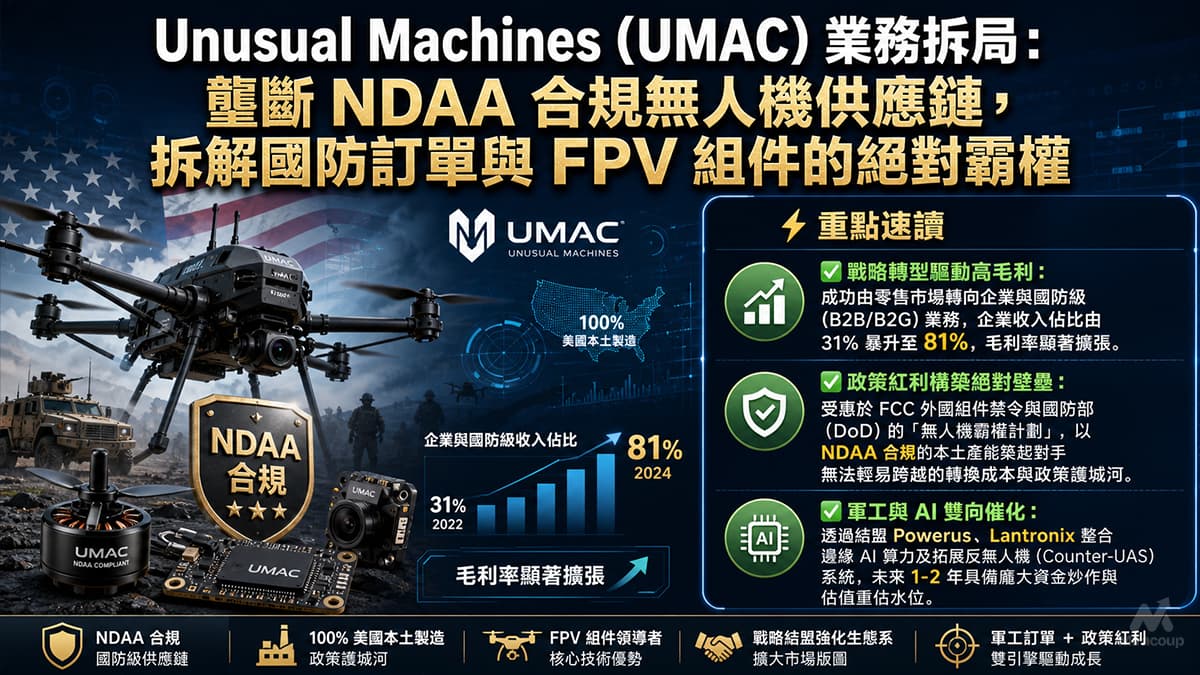

- UMAC 的核心賺錢邏輯,並非單純賣消費級無人機,而是由 Rotor Riot 與 Fat Shark 的 FPV 品牌流量,轉向 B2B 無人機核心零部件供應,尤其服務需要 NDAA 合規、可追溯美國供應鏈的軍工及企業客戶。

- 其護城河初步來自「合規供應鏈 + 品牌資產 + 製造本土化」三者疊加:公司已將多項零部件送入 Blue Framework 相關認證流程,目的在於降低下游客戶採購美國製零部件的合規摩擦。

- 未來 1 至 2 年最大催化劑,是美國防務政策對國產無人機產能的扶持、反無人機系統需求升溫,以及公司由零售渠道商升級為 Tier-1 零部件平台的執行能力。

1. 商業模式解構

Unusual Machines(UMAC)的企業基因,可以概括為一句說話:以 FPV 社群品牌起家,借政策窗口切入美國本土無人機零部件供應鏈。根據公司 2025 年 10-K,UMAC 製造及銷售無人機零部件與無人機,收入渠道包括 B2B 銷售及精選零售渠道;其品牌組合包括 Unusual Machines、Rotor Riot 及 Fat Shark,在 FPV 及小型軍用無人機細分市場具備品牌認知度。

UMAC 目前的吸金模式,大致可拆成兩層。第一層是傳統零售及電商渠道,透過 Rotor Riot 銷售小型 FPV 無人機、配件及相關設備,形成現金流及用戶觸點。第二層才是估值故事的核心:公司把既有 FPV 品牌、工程能力及客戶網絡,轉化為面向企業及防務客戶的無人機核心零部件供應,包括馬達、飛控、電子調速器、影像設備、電池包及相關模組。

從收入結構看,UMAC 的轉型已開始在數字上反映。公司 2025 年總收入約 1,120 萬美元,較 2024 年約 557 萬美元增長約 101%;當中企業收入由 2024 年約 156 萬美元升至 2025 年約 671 萬美元,已高於零售收入,反映業務重心由 DTC/零售向 B2B 工業及防務需求遷移。

這一轉型的底層邏輯在於:無人機產業的利潤池,未必長期集中於整機品牌,而可能流向「合規、可靠、可放量」的關鍵部件供應商。若下游整機商、反無人機平台商及政府承包商都需要美國製、NDAA 合規、供應鏈可審計的核心零部件,UMAC 的角色就不再是單一品牌商,而是美國無人機工業鏈的基礎設施型供應商。

2. 核心護城河深探

以巴菲特護城河框架觀察,UMAC 目前最值得關注的不是傳統意義上的壟斷,而是正在形成的「合規型轉換成本」。美國國防及公共安全採購對供應鏈安全、NDAA 合規、網絡安全及零部件來源有愈來愈高要求。UMAC 在 10-K 中披露,公司正擴大 B2B 銷售至需要 NDAA 合規本土供應鏈的客戶,並稱自 2024 年 8 月以來,已有六項零部件及其變體獲批加入 Blue Framework 相關清單。

這種護城河的特點,是一旦零部件被下游客戶導入設計、通過測試、寫入物料清單及採購流程,客戶轉換供應商的成本就不只是價格比較,而是涉及重新驗證、重新審計、重新排產及重新承擔交付風險。對軍工及公共安全客戶而言,「便宜」並非唯一決策因素,「可交付、可追溯、可合規」往往更重要。

第二道護城河來自無形資產。UMAC 透過 2024 年收購 Fat Shark 及 Rotor Riot,取得 FPV 領域的品牌、用戶社群及部分專利/商標資產。Fat Shark 在 FPV 低延遲影像眼鏡市場具知名度,Rotor Riot 則兼具零售渠道及玩家社群屬性。這些資產未必等同傳統軟件公司的網絡效應,但在小型無人機及 FPV 生態內,品牌信任、工程口碑及渠道黏性,能夠降低新產品導入成本。

不過,投資水位必須客觀評估。UMAC 的護城河仍屬「建設中」,而非成熟壟斷。公司仍面對客戶集中、供應鏈依賴、製造放量、存貨管理、毛利波動及競爭者資源更雄厚等風險。換言之,UMAC 的長線價值不在於今日已經擁有不可攻破的城堡,而在於它是否能趁美國無人機國產化窗口期,把合規認證、產能、客戶導入及產品可靠性,快速固化成行業標準位置。

3. 企業轉折與未來催化劑

UMAC 發展史上最關鍵的戰略轉捩點,是 2024 年 2 月完成 Fat Shark 及 Rotor Riot 收購。這宗交易表面上是收購 FPV 消費品牌,實質上是公司由「零售及玩家社群」向「工業級零部件供應鏈」進化的起點。公司在 10-K 中明確表示,收購帶來品牌認知及精選零售渠道,並支撐其將關鍵無人機零部件生產遷回美國的策略。

第二個轉捩點,是 2025 年收購澳洲 Rotor Lab,進一步補強馬達製造能力。對無人機而言,馬達、電池、飛控及影像模組並非邊緣配件,而是性能、可靠性及供應鏈安全的核心。UMAC 若能把這些模組標準化、合規化及規模化,就有機會由單點產品商升級為無人機產業的「賣鏟人」。

未來 1 至 2 年的第一大催化劑,是美國政策資本可能加速流入本土無人機產業。Reuters 於 2026 年 5 月引述 WSJ 報道,特朗普政府正討論向部分美國無人機公司提供資金支持,其中包括 Unusual Machines;報道亦提到相關方案可能涉及債務及股權結構,但 Reuters 表明未能即時獨立核實該報道。因此,這一催化劑應被視為「政策期權」,而非已落實的基本面現金流。

第二大催化劑,是訂單及產能擴張。UMAC 在 2026 年 4 月宣布取得 Powerus 超過 500 萬美元訂單,供應美國製零部件予反無人機系統及相關平台;公司亦在 2025 年全年業績公告中表示,2026 年已增加馬達生產班次、啟動 Fat Shark 頭顯生產,並預期於 2026 年加入電池包製造、年底前加入相機製造。若這些產能擴張能轉化為穩定交付及可持續毛利,市場對 UMAC 的估值框架將有機會由「概念股」轉向「國防供應鏈成長股」。

第三大催化劑,是財務彈藥。公司披露截至 2025 年底持有約 1.033 億美元現金,較 2024 年底大幅增加,主要來自 2025 年多次普通股融資及認股權證行使。對一間仍在快速擴產的細市值工業公司而言,現金儲備既是增長燃料,也是抵禦供應鏈及存貨風險的緩衝墊。

4. 常見問題 FAQ

UMAC 商業模式是什麼?

UMAC 的商業模式是製造及銷售無人機零部件與小型無人機,並透過 B2B 企業銷售及 Rotor Riot 等零售渠道變現。其核心增長方向,是由 FPV 消費及玩家市場,轉向服務需要 NDAA 合規、本土供應鏈及高可靠零部件的美國無人機產業客戶。

UMAC 護城河是否足夠強?

UMAC 的護城河仍在形成階段,主要來自合規供應鏈、FPV 品牌資產、零部件認證、客戶導入及本土製造能力。其優勢不是傳統平台式網絡效應,而是防務及公共安全市場中較難被低價海外供應商取代的合規門檻與轉換成本。

UMAC 是否受惠美國無人機國產化政策?

UMAC 具備受惠條件,因為公司定位正是 NDAA 合規無人機零部件供應商。近期外媒報道美國政府討論支持本土無人機公司,亦令 UMAC 成為市場焦點。不過,相關政策資金仍需等待正式落實,投資者不應把未確認報道直接等同確定收入。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。