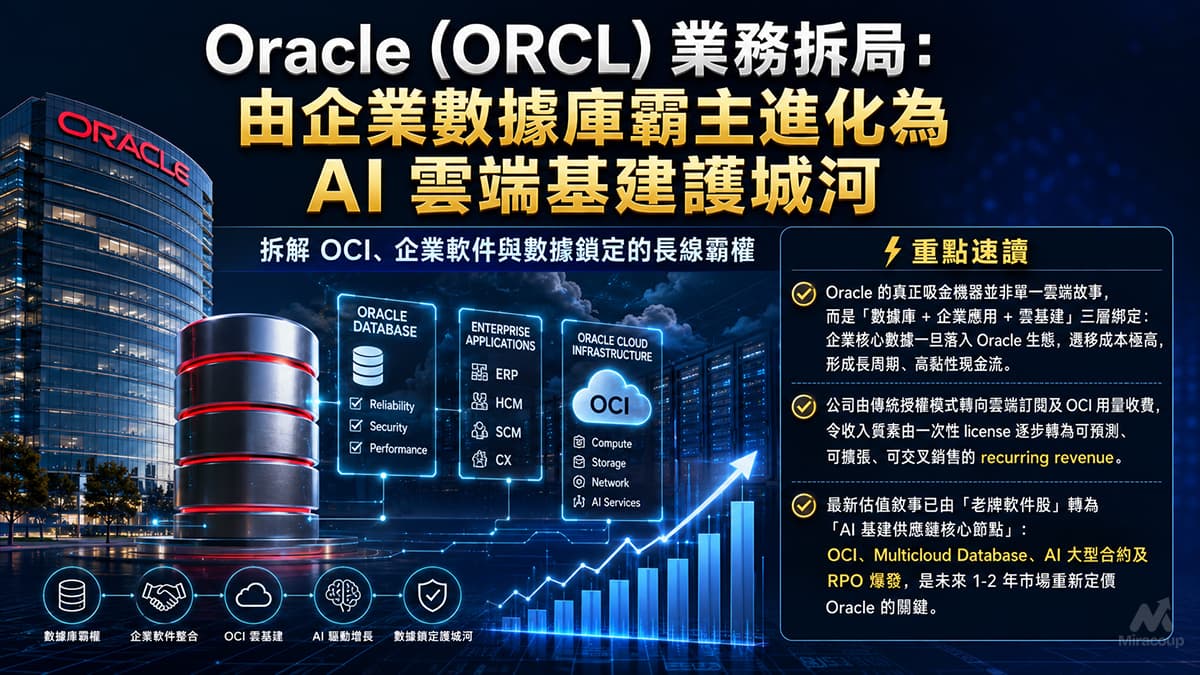

⚡ 重點速讀

- Oracle 的真正吸金機器並非單一雲端故事,而是「數據庫 + 企業應用 + 雲基建」三層綁定:企業核心數據一旦落入 Oracle 生態,遷移成本極高,形成長周期、高黏性現金流。

- 公司由傳統授權模式轉向雲端訂閱及 OCI 用量收費,令收入質素由一次性 license 逐步轉為可預測、可擴張、可交叉銷售的 recurring revenue。

- 最新估值敘事已由「老牌軟件股」轉為「AI 基建供應鏈核心節點」:OCI、Multicloud Database、AI 大型合約及 RPO 爆發,是未來 1-2 年市場重新定價 Oracle 的關鍵。

1. 商業模式解構

Oracle 的企業基因,可以用一句說話概括:它不是單純賣軟件,而是把全球大型企業最核心、最敏感、最難搬走的數據資產,鎖進一套高度商業化的技術體系之中。這種模式的威力,在於 Oracle 服務的往往不是邊緣工作流程,而是銀行、政府、醫療、電訊、零售及大型工業企業的核心交易系統、ERP、財務結算、供應鏈、客戶資料及營運數據。

從收入結構看,Oracle 的主引擎是雲端服務、授權支援、企業應用及數據庫相關收入。傳統年代,Oracle 靠 database license、maintenance support 及企業軟件授權收費;進入雲端年代,收入重心逐步轉向 SaaS、IaaS、cloud database、OCI consumption 及 multicloud database。這不是簡單由「賣碟」變「訂閱」,而是把既有企業客戶的數據庫及應用負載,重新搬上 Oracle Cloud Infrastructure,令舊護城河轉化為新雲端增長曲線。

Oracle 的盈利邏輯有三層。第一層是高黏性的數據庫及授權支援,這部分近似企業 IT 的「地租」:客戶多年依賴 Oracle Database、Exadata、Java、MySQL、Fusion、NetSuite 等系統,續約意欲高,替代難度大。第二層是 SaaS 應用,包括 Fusion Cloud ERP、HCM、SCM、CX 及 NetSuite,直接切入企業財務、人力資源、供應鏈和中型企業 ERP 場景。第三層是 OCI,尤其是 AI training、AI inferencing、GPU capacity、database cloud service 及 Dedicated Region / Cloud@Customer 等基建服務,令 Oracle 由傳統軟件收租者,升級為 AI 時代的算力與數據承載平台。

與 AWS、Azure、Google Cloud 相比,Oracle 的策略不是做最廣泛的開發者雲,而是做最懂企業核心數據庫負載的雲。這是一個更窄但更深的戰場:當大型企業不想重寫核心系統、不想承受數據庫遷移風險,又要接入 AI 及雲端彈性,OCI 就有機會成為一條「低摩擦升級通道」。

2. 核心護城河深探

若以巴菲特的護城河框架衡量,Oracle 最強的壁壘不是品牌故事,而是轉換成本與無形資產的組合拳。

第一項護城河是極高轉換成本。企業數據庫不是普通 SaaS 工具,並非取消訂閱就可以即日轉走。大型銀行、保險公司、政府部門及跨國企業的核心系統,往往經過十年甚至數十年客製化,涉及應用程式、數據模型、合規審計、內部流程、IT 人才、外判商、災備架構及安全政策。若要由 Oracle 遷移至其他平台,表面上是技術決策,實際上是營運風險、合規風險及董事會層面的重大工程。這種「不敢輕易搬走」的心理及成本,正是 Oracle 現金流韌性的底層來源。

第二項護城河是企業級無形資產。Oracle 在 relational database、mission-critical workload、enterprise software 及高可用性架構上的信任資產,並非新進雲廠可以短時間複製。對消費互聯網公司而言,選雲平台可能重視開發速度與成本;但對金融、醫療、政府及大型製造企業而言,穩定性、合規、資料主權、災備及既有系統兼容性,往往比潮流更重要。Oracle 的品牌價值不在於「性感」,而在於「出事機率低、問責鏈清晰、系統夠沉悶但可靠」。在企業 IT 世界,沉悶本身就是一種護城河。

第三項正在成形的護城河,是數據與 AI 基建的閉環。Oracle 過去掌握企業結構化數據,現在透過 OCI、Autonomous Database、Exadata Cloud Service 及 Multicloud Database,把這些數據帶入 AI 工作負載。當企業要在不搬遷核心數據的前提下導入 AI,Oracle 有條件以「數據所在地」作為議價基礎,將 AI 算力、資料庫、企業應用及自動化代理打包出售。這種打法若執行成功,Oracle 將不只是雲端基建供應商,而是企業 AI 落地的控制層。

不過,長線投資的「水位」亦要客觀評估。Oracle 的護城河深,但 AI 基建屬高資本開支、高融資需求、高執行壓力的戰場。OCI 增長愈快,市場愈會關注數據中心交付、GPU 供應、電力、客戶集中度、債務成本及毛利率。換言之,Oracle 的估值重估不是無風險升級,而是由「高毛利軟件股」部分轉向「重資產 AI 雲基建股」的再定價過程。

3. 企業轉折與未來催化劑

Oracle 發展史上最關鍵的戰略轉捩點,並非單一收購或單一產品,而是由「數據庫授權帝國」轉向「雲端與 AI 基建平台」的結構性轉型。早期 Oracle 以商業化 SQL 關係型數據庫起家,憑藉企業級 database 打入大型機構核心系統;其後透過 PeopleSoft、Siebel、BEA、Sun Microsystems、NetSuite、Cerner 等收購,擴張至 ERP、CRM、中間件、硬件、Java、雲 ERP 及醫療資訊系統。這些動作表面上分散,實際上共同指向同一件事:把企業的核心數據、核心流程及核心 IT 預算,盡量納入 Oracle 控制範圍。

真正令市場重新審視 Oracle 的,是 OCI 在 AI 時代突然從「落後雲」變成「稀缺算力供應商」。過去投資者普遍把 Oracle 視為增長較慢、但現金流穩定的成熟軟件公司;但隨着 AI 模型訓練與推理需求急升,市場需要大量數據中心、GPU capacity 及高性能雲基建,Oracle 的 OCI 反而因架構、價格、企業數據庫親和力及大型合約能力,取得重新入局的窗口。

未來 1-2 年最重要催化劑有兩個。第一,是 RPO 轉化為實際收入的速度。Oracle 的剩餘履約責任急升,反映大型 AI 與雲端合約已經進入訂單簿;但市場真正關心的是,這些合約能否按時交付、轉化為收入、維持合理毛利,並避免過度依賴少數超大型客戶。若 RPO 能逐步落地,Oracle 的收入增長曲線將由低雙位數,向更高雲端增長平台切換。

第二,是 Multicloud Database 與 Cloud@Customer 的擴張。Oracle 並沒有硬迫企業全盤搬上 OCI,而是把 Oracle Database 帶到 Azure、AWS、Google Cloud 等環境之中,這是一個非常務實的企業銷售策略。它承認客戶已經多雲化,同時守住 Oracle 最有價值的 database control point。若 multicloud database 收入持續高增長,Oracle 的護城河會由「客戶留在 Oracle」升級為「即使客戶用其他雲,仍然離不開 Oracle Database」。

此外,Cerner / Oracle Health 仍是中長線選擇權。醫療資訊系統轉型難度高、銷售周期長、整合成本重,但醫療數據是全球最具價值、最受監管、亦最難標準化的數據資產之一。若 Oracle 能把醫療 EHR、雲基建、AI 診療輔助、行政自動化及資料互通整合起來,Oracle Health 有機會由收購包袱轉化為垂直行業雲的戰略資產。不過,這部分仍需以客戶留存、產品整合及收入恢復作為驗證,而不宜過早用故事估值。

4. 常見問題 FAQ

Oracle (ORCL) 主要靠什麼賺錢?

Oracle 主要靠雲端服務、授權支援、企業應用、數據庫服務、OCI 雲基建、硬件及專業服務賺錢。最核心的盈利邏輯是把企業關鍵數據庫與業務流程深度綁定,然後透過支援合約、SaaS 訂閱、雲端用量及升級遷移持續變現。

Oracle 的護城河是否比 AWS、Microsoft Azure 更強?

不能簡單說 Oracle 整體雲護城河比 AWS 或 Azure 更強;AWS 與 Azure 在規模、開發者生態及雲服務廣度上仍具優勢。但在企業核心數據庫、mission-critical workload、ERP 整合及 Oracle Database 遷移成本方面,Oracle 擁有非常獨特的縱深護城河。換言之,Oracle 未必是最全面的雲,但可能是最難被某些大型企業完全替代的雲。

ORCL 未來最大的增長催化劑是什麼?

ORCL 未來最大的增長催化劑,是 OCI 在 AI training、AI inferencing、GPU capacity、Multicloud Database 及 Cloud@Customer 上的收入轉化能力。若大型 AI 合約能順利交付,並把 RPO 轉化為高質素收入,市場有機會繼續把 Oracle 由傳統企業軟件股,重估為 AI 雲端基建核心供應商。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。