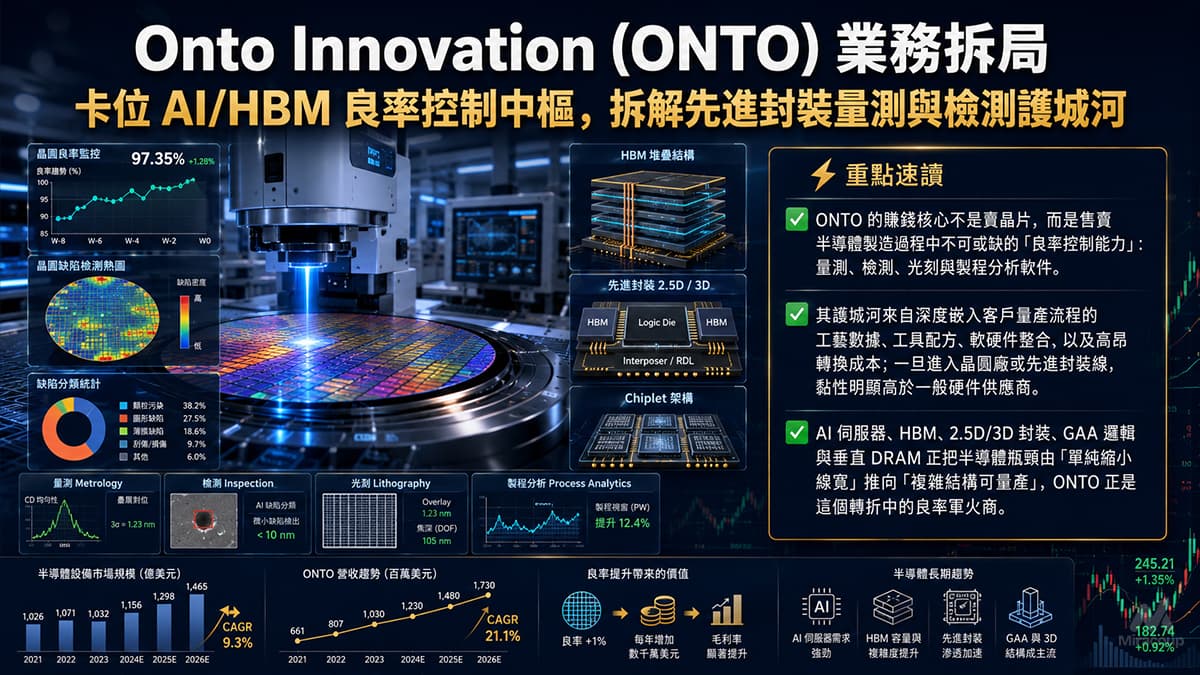

⚡ 重點速讀

- ONTO 的賺錢核心不是賣晶片,而是售賣半導體製造過程中不可或缺的「良率控制能力」:量測、檢測、光刻與製程分析軟件。

- 其護城河來自深度嵌入客戶量產流程的工藝數據、工具配方、軟硬件整合,以及高昂轉換成本;一旦進入晶圓廠或先進封裝線,黏性明顯高於一般硬件供應商。

- AI 伺服器、HBM、2.5D/3D 封裝、GAA 邏輯與垂直 DRAM 正把半導體瓶頸由「單純縮小線寬」推向「複雜結構可量產」,ONTO 正是這個轉折中的良率軍火商。

1. Deconstructing the Business Model

Onto Innovation 的企業基因,可以概括為半導體產線的「良率收費站」。它不直接設計 GPU、CPU 或 HBM,但當晶片愈來愈複雜,客戶要把先進邏輯、記憶體、chiplet、RDL、microbump、hybrid bonding 與先進基板推入量產,就必須知道每一層薄膜、每一個微結構、每一處缺陷、每一次對位偏差是否仍在可量產窗口之內。ONTO 正是把這些不可見的製程風險,轉化為可量度、可分類、可修正的商業產品。

公司的收入主軸來自高端半導體製程控制設備與相關軟件,覆蓋 optical critical dimension metrology、thin film metrology、macro defect inspection、2D/3D inspection、先進封裝光刻、工廠數據分析與 yield management。從盈利邏輯看,這不是消費電子式一次性硬件買賣,而是資本設備、工藝 know-how、裝機基礎、應用工程與售後服務共同構成的 B2B 深水區生意。

前道方面,Atlas G6 等 OCD 與薄膜量測平台服務於 GAA 邏輯、HBM、垂直 DRAM 等高難度節點。後道方面,Dragonfly G5、Firefly、JetStep 與 StepFAST 等組合則切入 2.5D/3D 封裝、fan-out panel-level packaging、先進 IC 基板與 hybrid bonding。這種「前道量測 + 後道檢測 + 封裝光刻 + 軟件閉環」的組合,使 ONTO 能在半導體價值鏈多個製程瓶頸同時收費。

用買方視角看,ONTO 的吸金能力來自一個簡單但強大的商業命題:客戶每一次提高封裝密度、縮小製程窗口或導入新材料,都會放大良率失控的財務風險;而良率工具的成本,通常只是整條晶圓廠或封裝線資本開支的一小部分。只要 ONTO 的工具能縮短 time-to-yield、減少報廢、提高可出貨晶片比例,其定價權便不是單純以硬件成本定價,而是以「幫客戶避免多大損失」來定價。

2. Deep Dive into Core Moats

以巴菲特護城河框架分析,ONTO 最核心的壁壘不是網絡效應,也不是傳統意義上的低成本優勢,而是「無形資產」與「轉換成本」兩者疊加。

第一層護城河是無形資產:量測模型、光學設計、AI-driven defect classification、製程 recipe、材料表徵能力、跨平台數據分析,以及長年服務晶圓廠與封裝廠所累積的應用工程知識。半導體製程控制的難點不在於拍到影像,而在於知道哪些訊號代表真正會影響良率的缺陷,哪些只是無害雜訊。這種判斷能力需要硬件、軟件、物理模型與客戶現場數據長期磨合,並非新進者砸錢即可短期複製。

第二層護城河是高轉換成本。當一套量測或檢測系統被客戶寫入量產流程,其資料格式、工具匹配、製程控制邏輯、缺陷分類模型與工程師操作習慣都會與產線綁定。晶圓廠不會為了節省少量設備成本而貿然更換已通過驗證的良率控制工具,因為任何重新驗證都可能拖慢 ramp-up、引發 yield loss,甚至影響客戶交付節奏。對 ONTO 而言,這種「被寫入量產流程」的地位,才是真正的水位。

ONTO 的競爭環境並非真空。前道 metrology 面對 KLA、Nova 等強手,先進封裝 inspection 面對 KLA、Camtek,封裝光刻亦有 Canon、Ushio 等競爭者。因此,稱 ONTO 為絕對壟斷並不恰當。更精準的說法是:ONTO 在若干高增長細分市場建立了「專精型護城河」,尤其是先進封裝、HBM、2.5D AI 封裝、panel-level packaging 與多維度製程控制。這類護城河未必像平台型企業般橫掃全市場,但在客戶量產節點上具有極強黏性。

3. Corporate Turning Points and Future Catalysts

ONTO 發展史上最關鍵的戰略轉捩點,是 2019 年 Nanometrics 與 Rudolph Technologies 合併,形成今天的 Onto Innovation。這次合併的本質,不只是兩間設備公司的規模疊加,而是把前道量測、macro inspection、先進封裝光刻與製程分析軟件放入同一個商業架構之內。換言之,ONTO 由單點工具供應商,升級為橫跨晶圓製造與先進封裝的 process control portfolio 公司。

第二個轉捩點正在發生:AI 算力需求令先進封裝與 HBM 由配角變成主戰場。過去半導體設備市場的核心敘事主要圍繞 EUV 與先進節點;但 AI 時代的瓶頸正在外溢至封裝、互連、基板、microbump、hybrid bonding 與高堆疊記憶體。這使 ONTO 的 Dragonfly G5、Firefly、JetStep、StepFAST 以及 Atlas G6 不再只是週期復甦工具,而是 AI 供應鏈擴產時的良率基建。

未來 1 至 2 年,ONTO 最值得留意的催化劑有三個。第一,是 HBM 與 2.5D AI packaging 擴產帶動 Dragonfly 2D inspection 與 3D bump metrology 滲透率上升。第二,是 Atlas G6 在 GAA、HBM、垂直 DRAM 的採用度提升,令前道 advanced nodes 業務重拾增長斜率。第三,是 Semilab 與 Rigaku 兩條外延式增長線:前者補強材料組成、污染監測與 surface charge metrology,後者則把 ONTO 的 OCD 與 AI 分析軟件延伸至 X-ray 深層結構量測,令公司由光學量測進一步走向 hybrid metrology。

但投資水位亦要冷靜看待。ONTO 仍屬半導體資本設備股,客戶 capex 週期、少數大客集中度、出口管制、併購整合與產品驗證時間,都會影響短期估值。真正的長線價值,不在於單季訂單是否爆升,而在於它能否把「AI 晶片複雜度上升」持續轉化為更高滲透率、更大單機價值與更深軟件數據黏性。

4. Frequently Asked Questions FAQ

ONTO 商業模式係靠賣晶片賺錢嗎?

不是。ONTO 不直接賣晶片,而是向晶圓製造商、先進封裝廠、記憶體廠與 specialty device 製造商出售量測、檢測、封裝光刻及製程分析工具。其核心收入來自幫客戶提升良率、縮短量產學習曲線,以及降低先進製程失控風險。

Onto Innovation 護城河主要係咩?

ONTO 的護城河主要來自無形資產與轉換成本。無形資產包括光學量測模型、缺陷分類演算法、AI 分析軟件、製程 recipe 與應用工程知識;轉換成本則來自其工具一旦進入客戶量產線,便與製程控制、數據流、驗證流程及良率管理深度綁定。

ONTO 點樣受惠於 AI、HBM 同先進封裝?

AI 晶片需要更高頻寬、更低延遲與更密集封裝,推動 HBM、2.5D/3D packaging、chiplet、hybrid bonding 及先進基板需求上升。這些工藝令缺陷檢測、3D bump metrology、overlay control、薄膜量測與深層結構分析變得更關鍵,正好對應 ONTO 的 Dragonfly、Atlas、Firefly、JetStep、StepFAST 以及後續 hybrid metrology 產品線。

Disclaimer: This article is for the purpose of business logic discussion and corporate research only, and does not constitute any form of investment advice.