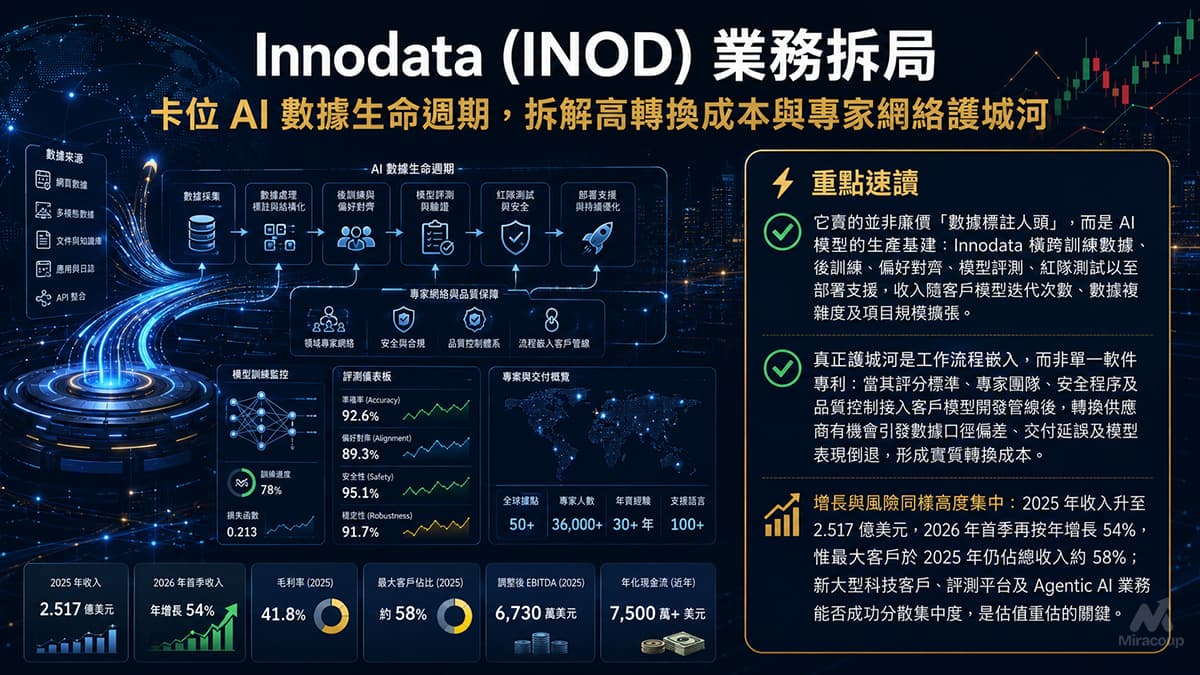

⚡ 重點速讀

- 它賣的並非廉價「數據標註人頭」,而是 AI 模型的生產基建:Innodata 橫跨訓練數據、後訓練、偏好對齊、模型評測、紅隊測試以至部署支援,收入隨客戶模型迭代次數、數據複雜度及項目規模擴張。

- 真正護城河是工作流程嵌入,而非單一軟件專利:當其評分標準、專家團隊、安全程序及品質控制接入客戶模型開發管線後,轉換供應商有機會引發數據口徑偏差、交付延誤及模型表現倒退,形成實質轉換成本。

- 增長與風險同樣高度集中:2025 年收入升至 2.517 億美元,2026 年首季再按年增長 54%,惟最大客戶於 2025 年仍佔總收入約 58%;新大型科技客戶、評測平台及 Agentic AI 業務能否成功分散集中度,是估值重估的關鍵。

1. Deconstructing the Business Model

要理解 Innodata,首先要撇除一個過度簡化的標籤:它並非傳統 SaaS 公司,亦不應只被視為低技術含量的數據標註外判商。其核心角色,是替大型科技企業及前沿人工智能實驗室搭建一套可持續運作的「AI 數據生產、驗證與治理系統」。

截至 2025 年,Innodata 的收入主要由三類業務構成。當中 Digital Data Solutions(DDS)錄得約 2.209 億美元收入,佔集團收入接近 88%,是整間公司的盈利引擎;Agility 媒體情報平台收入約 2,350 萬美元,主要來自軟件訂閱及相關服務;Synodex 醫療紀錄結構化平台收入約 730 萬美元,則以處理量及服務使用量作為主要收費基礎。

核心引擎:按工作量及資源投入收費的 AI 數據工程

DDS 業務大部分收入按照交付數量、處理量或投入資源確認,另有部分採用 time-and-materials 模式。客戶通常先簽訂主服務協議,再透過個別工作說明書或採購訂單,界定模型、語言、數據類型、品質指標及項目規模。

換言之,Innodata 的吸金公式可以概括為:

模型數量增加 × 模型更新頻率上升 × 數據品質要求提高 × 評測範圍擴大 × 專家參與程度提升。

大型語言模型的競爭由單純「堆算力」逐步轉向數據效率、推理能力、安全性及實際任務完成率。模型每次進行預訓練、微調、偏好優化、安全對齊或版本更新,均需要新的訓練樣本、評測集、失敗案例及人工判斷。Innodata 因而不是只參與一次性的資料整理,而是有機會進入持續循環的模型開發週期。

從前端訓練延伸至後端評測

其服務範圍主要包括:

- 建立及清洗文字、圖像、影片、語音、程式碼與多模態訓練數據;

- 由具備法律、醫療、金融、科技或語言背景的專家產生高難度答案及推理樣本;

- 進行監督式微調、偏好排序、模型對齊及安全政策測試;

- 設計能力評測、安全評測、回歸測試及對抗性紅隊測試;

- 支援 AI Agent 的工具調用、約束遵從、多步任務執行及生產環境監察。

這項延伸非常重要。純粹數據標註容易面對價格競爭及自動化取代;評測、紅隊測試及高專業度後訓練則需要客戶情境、領域知識和可審計的判斷標準,價值密度與客戶黏性相對較高。

盈利槓桿來自流程工業化

Innodata 的成本結構仍然帶有專業服務及人力密集特徵,但它正透過工作流程編排、自動品質檢查、合成數據及內部工具,把個別員工的產出轉化為可重複使用的生產系統。當項目規模上升,管理層毋須以完全一比一比例增加成本,便可產生經營槓桿。

2026 年第一季,公司收入達 9,010 萬美元,按年增長 54%;經調整毛利率升至 47%,經調整 EBITDA 利潤率約為 28%。這反映其收入增長不再純粹依靠增加人手,而是開始呈現自動化、規模效益及項目組合升級所帶來的利潤率擴張。

不過,投資者亦須認清其收入可見度並不等同成熟 SaaS。大部分項目按工作計劃執行,客戶一般可以在 30 至 90 日通知期內終止合約,亦沒有責任保證未來採購量。因此,市場不宜把所有 DDS 收入直接套用純訂閱軟件的估值倍數。

2. Deep Dive into Core Moats

按照巴菲特常用的護城河框架,Innodata 最具投資價值的壁壘並非網絡效應,亦不是無可替代的專利壟斷,而是轉換成本與規模化成本及品質優勢的組合。

護城河一:嵌入模型開發管線所形成的轉換成本

AI 數據工程表面上可以招標比價,但真正進入大型模型生產環境後,供應商需要理解客戶的模型架構、內部安全政策、標註規則、評分量表、錯誤分類方法及數據治理要求。這些知識通常不是公開規格,而是在反覆交付、校準及模型測試中逐步沉澱。

更換供應商並非只涉及重新招聘一批標註員,而是需要重新建立:

- 客戶專屬的品質基準及評分口徑;

- 領域專家與項目管理團隊;

- 安全、權限、審計及數據隔離程序;

- 模型版本之間可比較的評測數據;

- 高峰期交付能力及異常處理機制。

一旦轉換導致評測口徑不一致,客戶便可能無法判斷模型表現變化究竟來自模型本身,還是來自供應商的數據及評分偏差。對投入數以億美元計算力的大型科技企業而言,這種不確定性所造成的隱性成本,往往遠高於外判合約的表面價差。

護城河二:全球專家網絡與品質控制的規模優勢

截至 2025 年底,Innodata 擁有超過一萬名僱員,並透過更廣泛的人才及交付網絡覆蓋超過 70 個國家。這種配置讓公司可以同時處理多語言、多文化及多司法管轄區的模型訓練與安全評測,亦可採用跨時區的 follow-the-sun 模式,加快客戶模型迭代。

規模本身並不足以構成壁壘,真正關鍵在於規模與品質控制能否同時存在。大型模型客戶需要數以萬計甚至更多的判斷樣本,但每個樣本又必須符合嚴格、可重複及可審計的標準。Innodata 長期處理出版、專業資訊及結構化數據所累積的流程紀律,正好可以轉移至 AI 數據生產。

公司亦服務五間被市場稱為「Magnificent Seven」的科技企業。這並不代表其擁有傳統平台式網絡效應,但頂級客戶所帶來的經驗曲線、項目往績及安全認證,可以提高其競投其他大型項目的可信度。越多前沿項目帶來越多複雜案例,越多複雜案例又可改善工具、人才培訓及交付方法,形成一種較弱但實際存在的能力飛輪。

護城河水位:中上,正在加深,但絕非牢不可破

Innodata 的競爭對手包括 Scale AI、Surge AI、Invisible Technologies、Appen、TELUS Digital、Turing,以及 Accenture、Genpact、Infosys 等大型科技服務商。因此,將其描述為「壟斷者」並不準確。

其護城河較合理的評級是中上水平、仍處於加深階段。公司優勢來自高品質交付、客戶流程嵌入、專家密度及全球營運規模;弱點則是服務仍可被競爭對手替代,部分客戶亦可能自行建立內部團隊。

最大風險是客戶集中。2025 年最大 DDS 客戶佔集團總收入約 58%,同時佔年底應收賬款約 63%。即使該客戶財力雄厚,只要削減項目、改變供應商策略或將工作收歸內部,均可能對收入增長及產能利用率構成重大衝擊。故此,客戶集中度下降的速度,應視為判斷護城河是否真正成熟的重要指標。

3. Corporate Turning Points and Future Catalysts

關鍵轉捩點:由內容數碼化外判商,轉型為 AI 生命週期夥伴

Innodata 於 1988 年成立,早期企業基因來自出版、專業資訊及內容數碼化。其核心能力並非創造消費品牌,而是把大量非結構化內容,按照客戶要求轉化為精確、可搜尋及可被電腦處理的結構化數據。

真正改寫公司命運的轉折發生於 2016 至 2017 年。當時生成式 AI 尚未成為資本市場主流題材,公司已開始建立自有語言模型,並將機器學習整合進數據生產流程。這項投資令管理層提早理解:模型表現不只由演算法及算力決定,數據設計、人工判斷與品質驗證同樣是核心生產要素。

因此,當大型語言模型產業在其後進入高速擴張期,Innodata 並非由零開始追逐熱門概念,而是把多年結構化數據、全球交付及品質管理能力,重新包裝成訓練數據、RLHF、評測、安全與 AI 部署服務。這就是其最關鍵的企業基因:不押注某一個模型勝出,而是向所有需要改善模型表現的開發者出售生產工具與數據服務。

催化劑一:第二個大型科技客戶進入規模化階段

2026 年第一季,公司宣布從一間世界級大型科技企業取得新項目,管理層預期該批業務於 2026 年可帶來約 5,100 萬美元收入。該客戶在十二個月前對 Innodata 的收入貢獻仍為零,但公司預期其將晉身第二大客戶。

這項催化劑的意義不只是新增收入。如果最大客戶的絕對收入繼續增長,而其他大型科技客戶以更快速度擴張,公司便有機會在不犧牲核心賬戶的情況下,降低集中度。2026 年首季,其他 Big Tech 客戶的合計收入按年增長 453%,反映客戶多元化開始由故事進入財務數據。

催化劑二:由項目收入走向評測及可觀測平台

公司已推出 Evaluation and Observability Platform 測試版本,定位為 Agentic AI 系統的控制及監察層。平台推出後取得首個價值約 100 萬美元的 hyperscaler 項目,另有十五間企業進行評估,並與兩間大型雲端服務商研究渠道合作。

假如平台成功,Innodata 的商業模式可能由純粹按項目及人力收費,逐步加入平台授權、持續監察及重複使用評測框架的元素。這將帶來三項潛在變化:收入可見度提高、邊際成本下降,以及估值框架由傳統外判服務向 AI 基礎軟件靠攏。

但平台目前仍處於早期商業化階段,單一項目及評估客戶並不足以證明其已建立 SaaS 飛輪。投資者應觀察實際續約率、平台收入佔比、渠道轉化率及毛利率,而非只依賴管理層描述。

催化劑三:Agentic AI、Physical AI 與政府市場

下一代人工智能增長重點正由聊天機械人,擴展至可以規劃任務、使用工具及採取行動的 AI Agent。這類系統的測試複雜度遠高於傳統問答模型,需要評估多步推理、工具選擇、權限邊界、長時間任務及對抗性輸入,直接擴大 Innodata 的評測及安全市場。

Physical AI 及機械人則需要大量第一身視角影片、物件互動、空間關係及動作可行性數據。這類數據難以單靠公開互聯網內容取得,採集與驗證成本更高,有利具備全球交付和多模態數據工程能力的供應商。

此外,公司於 2025 年成立美國聯邦業務部門,瞄準國防、情報、監管及公共機構。政府 AI 項目通常具有較長採購週期,但一旦通過保安、合規及技術門檻,合約年期及轉換成本亦可能高於一般商業項目。這項業務短期未必顯著貢獻收入,卻可能成為中期估值選擇權。

未來一至兩年的核心觀察指標

- 2026 年收入能否達成管理層提出的按年增長約 40%或以上;

- 最大客戶收入佔比是否持續下降,而不是因核心客戶縮減所致;

- 新第二大科技客戶的 5,100 萬美元預期收入能否如期落袋;

- 經調整毛利率能否維持在較高水平,證明自動化真正帶來經營槓桿;

- 評測平台能否由試用及單一項目,轉化為可重複、持續性的收入;

- Agentic AI、Physical AI 及聯邦政府項目能否形成具規模的新收入支柱。

4. Frequently Asked Questions FAQ

Innodata (INOD) 主要收入來源是甚麼?

Innodata 的主要收入來自 AI 數據工程及 AI 系統服務,包括訓練及後訓練數據、模型偏好對齊、能力與安全評測、紅隊測試及部署支援。2025 年 DDS 業務佔總收入接近 88%,Agility 軟件訂閱及 Synodex 醫療紀錄平台則屬次要收入來源。

Innodata 與 Scale AI、Appen 等數據標註公司有甚麼分別?

三者均參與 AI 數據供應鏈,但 Innodata 正將定位由基礎標註延伸至完整 AI 生命週期,尤其強調高難度專家數據、模型後訓練、Agentic AI 評測、紅隊測試及企業部署。其差異化能否長期成立,仍取決於交付品質、平台化進度及客戶續約,而非單靠市場定位。

投資 INOD 最大風險是甚麼?

最大風險是客戶集中與項目可取消性。2025 年單一客戶佔總收入約 58%,而多數項目並不保證未來採購量。其他風險包括大型科技企業把數據工程收歸內部、競爭對手削價、自動化壓縮人力服務價值、專業人才流失,以及人工智能安全與數據私隱監管收緊。

Disclaimer: This article is for the purpose of business logic discussion and corporate research only, and does not constitute any form of investment advice.