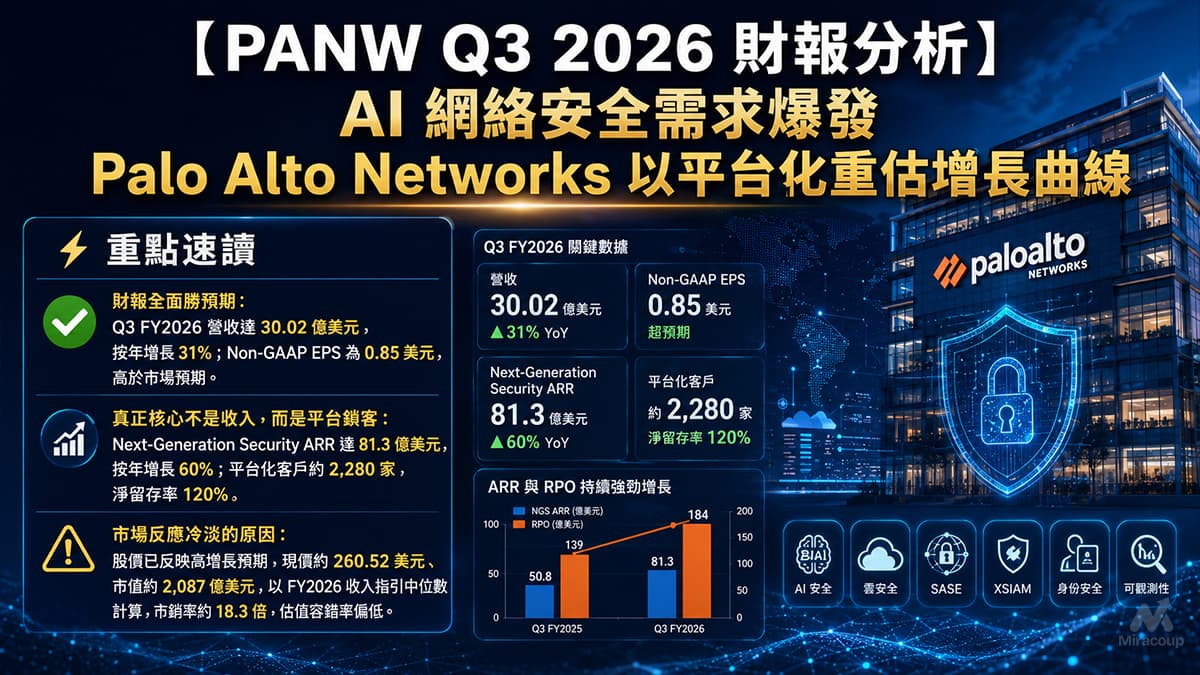

⚡ 重點速讀

- 財報全面勝預期:Q3 FY2026 營收達 30.02 億美元,按年增長 31%;Non-GAAP EPS 為 0.85 美元,高於市場預期。

- 真正核心不是收入,而是平台鎖客:Next-Generation Security ARR 達 81.3 億美元,按年增長 60%;平台化客戶約 2,280 家,淨留存率 120%。

- 市場反應冷淡的原因:股價已反映高增長預期,現價約 260.52 美元、市值約 2,087 億美元,以 FY2026 收入指引中位數計算,市銷率約 18.3 倍,估值容錯率偏低。

第一部份:核心財報解析

1. 營收與獲利剖析:收入加速,但質素比表面更重要

Palo Alto Networks(PANW)Q3 FY2026 總營收為 30.02 億美元,按年增長 31%。當中包括來自 CyberArk 及 Chronosphere 的 3.88 億美元收入貢獻。若只看 headline growth,31% 增長非常亮眼;但真正需要拆解的是增長來源:公司正由傳統防火牆廠商,轉型為橫跨網絡安全、雲安全、SecOps、AI 安全、身份安全及可觀測性的綜合平台。

- 產品收入:5.94 億美元,按年增長 31%,佔總收入約 19.8%。

- 訂閱及支援收入:24.08 億美元,按年增長 31%,佔總收入約 80.2%。

- Non-GAAP 營運收入:8.14 億美元,對比去年同期 6.27 億美元。

- Non-GAAP 營運利潤率:約 27.1%,在併購整合成本上升下仍維持相當高的盈利質素。

- GAAP 淨虧損:1.77 億美元,每股虧損 0.22 美元,主要受股權薪酬、併購成本及無形資產攤銷拖累。

- Non-GAAP EPS:0.85 美元,按年高於去年同期 0.80 美元。

短評:PANW 今季不是單純「收入 beat」的故事,而是將 AI 安全、身份安全、SASE、XSIAM 及可觀測性塞進同一個平台框架。問題是,市場現時願意給它的估值,已經不只是在買一間網絡安全公司,而是在買一個 AI 時代企業安全作業系統。

2. 預期 VS 實際成績表:勝預期,但市場要求更高

| 項目 | Q3 FY2026 實際 | 市場預期 / 上季指引 | 結果 |

|---|---|---|---|

| 總營收 | 30.02 億美元 | 約 29.4 億美元;公司上季指引為 29.41-29.45 億美元 | ✅ 擊敗預期 |

| Non-GAAP EPS | 0.85 美元 | 約 0.79 美元;公司上季指引為 0.78-0.80 美元 | ✅ 擊敗預期 |

| Non-GAAP 營運利潤率 | 約 27.1% | 公司未提供 Q3 單季營運利潤率指引;FY2026 全年舊指引為 28.5%-29.0% | ⚠️ 單季受併購整合影響,但全年指引上調 |

| Next-Generation Security ARR | 81.3 億美元 | 公司上季指引為 79.4-79.6 億美元 | ✅ 明顯優於指引 |

| RPO | 184 億美元 | 公司上季指引為 178.5-179.5 億美元 | ✅ 優於指引 |

下季 Q4 FY2026 財測指引:

- Next-Generation Security ARR:89.0-89.5 億美元,按年增長 59%-60%。

- RPO:209-210 億美元,按年增長 32%-33%。

- 總營收:33.45-33.55 億美元,按年增長約 32%。

- Non-GAAP EPS:0.96-0.98 美元。

FY2026 全年指引:

- 總營收:114.15-114.25 億美元,按年增長約 24%。

- Non-GAAP 營運利潤率:28.9%-29.2%。

- Non-GAAP EPS:3.77-3.79 美元。

- 調整後自由現金流利潤率:37.5%。

3. 管理層電話會議精華:三句話看清真正投資主線

- 「AI 正由實驗階段進入企業級生產環境,令網絡安全需求急劇上升。」

- 💡 弦外之音:PANW 將 AI 不是定位為單一產品功能,而是整個安全支出週期的重新定價因素。企業部署 AI agent 後,流量、身份、權限、API 調用及資料存取點同步上升,這等於為防火牆、SASE、XSIAM、Prisma AIRS 及 Idira 製造跨產品需求。

- 「我們的平台現時處理每日超過 17PB telemetry,擁有逾 1.25 億個 sensors。」

- 💡 弦外之音:管理層想向市場強調:AI 安全的護城河不是單純模型,而是高質量實時數據。誰掌握最多 endpoint、network、cloud 及 identity telemetry,誰就能建立更強的防禦 flywheel。這是 PANW 估值高於一般軟件公司的核心理由。

- 「平台化客戶的淨留存率為 120%,流失率只有 single-digit。」

- 💡 弦外之音:這句比收入增長更重要。平台化客戶不是買一件工具,而是將安全架構標準化在 PANW 上。當客戶越用越多模組,替換成本上升,長約、交叉銷售及未來 ARR 能見度都會改善,這正是市場願意給高倍數估值的原因。

第二部份:深度商業洞察

1. 隱藏的關鍵指標:真正決定估值的不是 EPS,而是平台化滲透

大眾媒體通常只看營收及 EPS,但 PANW 今季最值得拆解的是以下兩個指標:

- 平台化客戶:Q3 淨新增 110 家平台化客戶,總數約 2,280 家。管理層仍維持 FY2030 超過 4,000 家平台化客戶目標。

- 有機 NGS ARR:剔除 CyberArk 及 Chronosphere 後,NGS ARR 為 65 億美元,按年增長 28%;有機 RPO 按年增長 22%。

這兩項數據直接回答一個核心問題:PANW 的增長是否只靠併購堆出來?答案是:併購確實令 headline ARR 增長更亮眼,但有機增長仍保持高雙位數,尤其在企業 IT 預算仍然審慎的背景下,28% 有機 NGS ARR 增長不算弱。

為何客戶選擇 PANW?原因不只是品牌,而是它解決了企業安全團隊最痛的三件事:

- 降低複雜度:企業不想再同時管理十幾個 point products,平台化能降低整合及營運負擔。

- 提高反應速度:XSIAM 客戶多數已能在 10 分鐘內回應威脅,對比傳統 SOC 以日或週計的反應速度,價值差異非常明顯。

- 覆蓋 AI 新攻擊面:Prisma AIRS 客戶由 Q2 約 100 家增至 Q3 超過 300 家,反映企業正在由試驗 AI 轉向正式生產部署,需要 runtime defense、agent identity 及 token-level control。

2. 產業鏈連鎖反應:誰受惠,誰受壓?

- ✅ Arista Networks(ANET)或受惠:PANW 管理層多次提到 AI data center 及 AI-driven enterprise networking 正帶動高吞吐量硬件及實時流量檢測需求。若 AI 數據中心流量繼續上升,企業網絡升級、交換機及數據中心網絡設備需求有機會同步受惠,ANET 作為 AI networking 受惠股,邏輯上與 PANW 的 AI 流量檢測需求同向。

- ❌ Zscaler(ZS)或面對估值壓力:PANW 披露 SASE ARR 達 16 億美元,按年增長 40%,並錄得近 50 宗 SASE displacement wins,年初至今合約價值約 2 億美元。這意味 PANW 正由防火牆 installed base 切入 SASE 預算,對純 SASE / 零信任供應商構成更強競爭壓力。

- ❌ CrowdStrike(CRWD)在 SecOps 領域承壓:XSIAM ARR 已超過 6 億美元,按年翻倍,客戶數超過 740 家。若企業由 endpoint-first 安全架構轉向統一 SOC 平台,CRWD 的 Falcon 優勢仍強,但在大型企業「平台整合」預算中,將更頻繁與 PANW 正面交鋒。

3. 估值推演與潛在風險:好公司,但不是便宜股票

截至 2026 年 6 月 10 日,PANW 股價約 260.52 美元,市值約 2,087 億美元。以公司 FY2026 營收指引中位數約 114.2 億美元計算,市值 / 收入倍數約 18.3 倍;以 FY2026 Non-GAAP EPS 指引中位數約 3.78 美元計算,預期 Non-GAAP P/E 約 69 倍。

這個估值反映市場正在假設三件事:

- AI 會永久抬高網絡安全支出曲線:企業部署 AI agent 後,安全預算不但不會被削減,反而會因攻擊面擴大而增加。

- PANW 可把 CyberArk、Chronosphere、Koi、Portkey 等併購資產整合成一個更高 ARPU 的平台:如果協同效應落地,PANW 的收入增長及自由現金流率均有機會維持高水準。

- 平台化會持續提升客戶 lifetime value:120% 淨留存率及 single-digit churn 是估值的底層支撐。

主要風險:

- 併購透明度下降:若未來公司減少區分有機與併購貢獻,市場可能對真實增長質素打折。

- GAAP 盈利壓力:Q3 出現 GAAP 淨虧損,股權薪酬、收購相關成本及無形資產攤銷仍然偏高。

- 硬件成本上升:管理層已指出 memory 及 storage 成本上升,雖然硬件僅約佔總收入 10%,但若成本壓力擴大,毛利率仍會受影響。

- 估值容錯率低:約 18 倍 FY2026 收入及約 69 倍 FY2026 Non-GAAP EPS,意味任何 ARR 放緩、整合失誤或 AI 安全需求不及預期,都足以觸發估值壓縮。

買方角度總結:PANW 今季財報質素高,尤其 NGS ARR、RPO、平台化客戶及自由現金流表現均有說服力。不過,現價並非典型 value entry,而是 premium compounder 的定價。股價要再上,需要市場相信 PANW 不只是 cybersecurity leader,而是 AI enterprise security operating layer。反之,若未來兩季有機 ARR 或平台化新增放慢,估值回調會相當直接。

第三部份:常見問題 FAQ

1. PANW Q3 2026 財報最重要的數據是什麼?

最重要不是 EPS,而是 Next-Generation Security ARR 達 81.3 億美元、按年增長 60%,以及平台化客戶約 2,280 家。這兩項數據反映 PANW 的增長不只是單季收入,而是企業安全架構正逐步標準化在其平台上。

2. Palo Alto Networks 財報好,為何股價仍可能下跌?

因為市場預期已經很高。PANW 現時估值約為 FY2026 收入的 18.3 倍,以及 FY2026 Non-GAAP EPS 的約 69 倍。即使財報 beat,只要投資者擔心併購透明度、有機增長放慢或估值過高,股價仍可能出現獲利回吐。

3. PANW 股票是否屬於 AI 網絡安全受惠股?

是。PANW 管理層明確指出 AI agent、AI data center、machine-speed attack 及 agentic identity 正在擴大企業安全需求。Prisma AIRS、XSIAM、SASE、Idira 及 Chronosphere 均直接受惠於 AI 安全部署,但投資者需要同時留意高估值及併購整合風險。

資料來源:本文主要參考 Palo Alto Networks 官方 Investor Relations 發布的 Q3 FY2026 財報新聞稿、官方 Q3 FY2026 Earnings Call 頁面 及官方電話會議逐字稿。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。