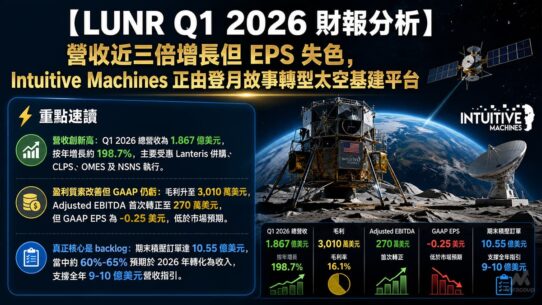

⚡ 重點速讀

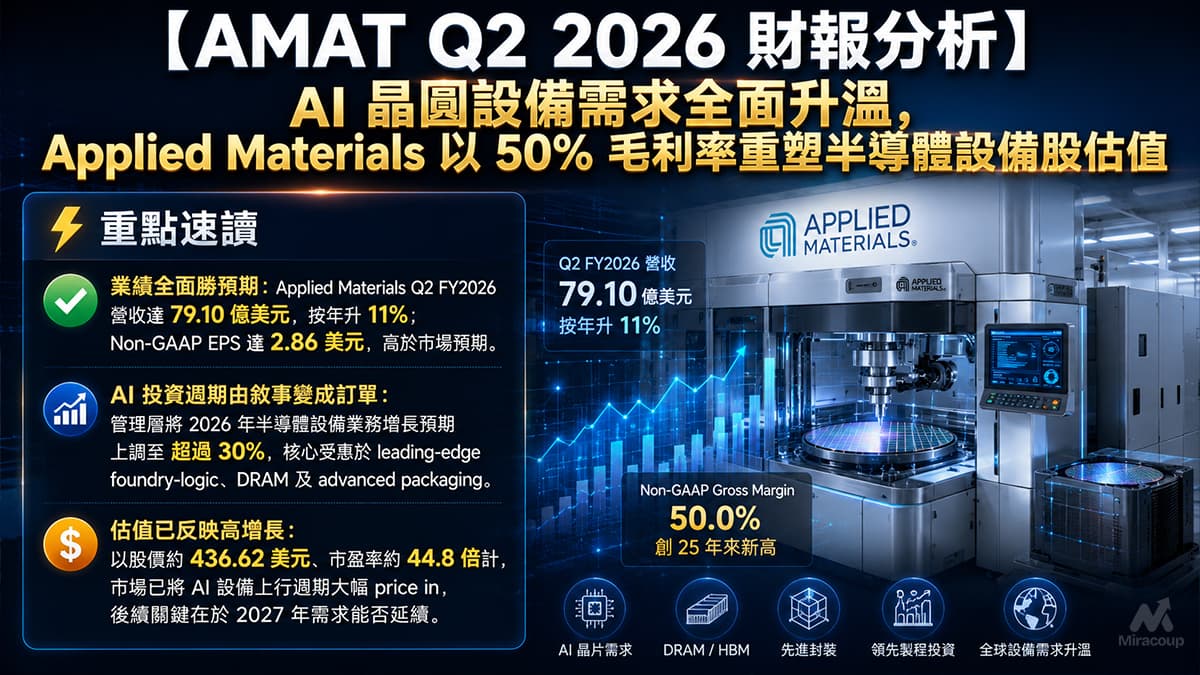

- 業績全面勝預期:Applied Materials Q2 FY2026 營收達 79.10 億美元,按年升 11%;Non-GAAP EPS 達 2.86 美元,高於市場預期。

- AI 投資週期由敘事變成訂單:管理層將 2026 年半導體設備業務增長預期上調至 超過 30%,核心受惠於 leading-edge foundry-logic、DRAM 及 advanced packaging。

- 估值已反映高增長:以股價約 436.62 美元、市盈率約 44.8 倍計,市場已將 AI 設備上行週期大幅 price in,後續關鍵在於 2027 年需求能否延續。

第一部份:核心財報解析

1. 營收與獲利剖析

Applied Materials 今季交出一份非常硬淨的成績表。Q2 FY2026 總營收為 79.10 億美元,按年增長 11%,創季度新高;GAAP EPS 為 3.51 美元,按年升 33%;Non-GAAP EPS 為 2.86 美元,按年升 20%。更關鍵的是,Non-GAAP gross margin 達 50.0%,是超過 25 年以來最高水平,反映公司並非單靠出貨量增長,而是產品組合與定價能力同步改善。

- Semiconductor Systems:營收 59.65 億美元,按年升約 10%,佔總營收約 75.4%。當中 Foundry / Logic / Other 佔 67%,DRAM 佔 29%,Flash Memory 佔 4%。短評:這是今季最核心的引擎,AI 相關 leading-edge logic、DRAM 及 GAA 節點轉換正在推動設備需求重新加速。

- Applied Global Services:營收 16.65 億美元,按年升約 17%,佔總營收約 21.0%。短評:服務收入增長快過整體公司,是較高可見度、較高黏性的 recurring revenue,對估值有支持作用。

- Other:營收 2.80 億美元,大致持平,佔總營收約 3.5%。短評:已非市場焦點,投資者應將重心放在半導體設備與服務業務。

2. 預期 VS 實際成績表

| 項目 | Q2 FY2026 實際 | 市場預期 | 結果 |

|---|---|---|---|

| 總營收 | 79.10 億美元 | 約 76.8 億美元 | ✅ 擊敗預期 |

| Non-GAAP EPS | 2.86 美元 | 約 2.68 美元 | ✅ 擊敗預期 |

| Non-GAAP 營運利潤率 | 32.1% | 公開共識未有可核實一致數字 | ✅ 按年擴張 140 bps |

| GAAP 營運利潤率 | 31.9% | 公開共識未有可核實一致數字 | ✅ 按年擴張 140 bps |

下季 Q3 FY2026 財測指引:公司預期總營收為 89.50 億美元,上下浮動 5.00 億美元;Non-GAAP EPS 為 3.36 美元,上下浮動 0.20 美元。按公司口徑,這相當於收入接近按年增長 23%、Non-GAAP EPS 接近按年增長 36%。相比市場原本約 80.9 億美元收入及 2.88 美元EPS 預期,指引明顯超出市場模型。

3. 管理層電話會議精華

- 「We now expect our semiconductor equipment business to grow more than 30% in calendar 2026.」

- 💡 弦外之音:這不是普通的季度 beat,而是管理層對全年半導體設備需求曲線重新上修。市場原本擔心 AI CapEx 可能集中在 GPU 與伺服器,今次 AMAT 等於確認資本開支正在傳導到 wafer fab equipment,設備股的盈利週期被拉長。

- 「Our largest customers are providing rolling eight-quarter forecasts.」

- 💡 弦外之音:八個季度需求可見度是非常重要的訊號,代表客戶不只是短期補單,而是在規劃 2027 年甚至更後的產能。對估值模型而言,這會令市場願意給予 AMAT 更高的週期中段估值倍數。

- 「Leading-edge foundry-logic, DRAM and advanced packaging are expected to account for more than 80% of year-on-year WFE growth in 2026.」

- 💡 弦外之音:AMAT 最強的位置剛好落在今輪 AI WFE 增長最快的三個方向。這代表公司不是被動受惠行業復甦,而是在高價值製程、DRAM wiring、GAA、ALD、epitaxy、advanced packaging 這些關鍵 bottleneck 上擁有議價權。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

第一個關鍵指標:Free Cash Flow 大幅低於去年。公司 Q2 FY2026 operating cash flow 為 8.45 億美元,但 capital expenditures 達 6.35 億美元,令 free cash flow 只有 2.10 億美元,較去年同期 10.61 億美元明顯下降。表面上這似乎是負面,但從買方角度看,這更像是公司為應付爆發式需求而提前擴產、增庫存及強化物流能力。若後續訂單兌現,這是「高質量的現金流暫時壓力」;若需求轉弱,則會變成庫存與資本開支風險。

第二個關鍵指標:Semiconductor Systems 毛利率接近 55%。Semiconductor Systems 的 Non-GAAP gross margin 達 54.8%,按年提升 120 bps。這說明 AMAT 的價值不只在設備出貨,而在材料工程、沉積、蝕刻、e-beam、GAA 與 advanced packaging 等高難度環節具備定價權。客戶選擇 AMAT,不只是買機台,而是買更快量產、更高 yield、更低功耗、更短 learning cycle 的製程能力。

為何客戶會選擇 AMAT?AI 晶片進入 GAA、HBM、3D stacking、panel-level packaging 後,單一設備已不足以解決問題。AMAT 的優勢在於能將 deposition、materials modification、process integration、service analytics 及 EPIC co-development 整合起來,讓 TSMC、Samsung、SK hynix、Micron 等客戶更早介入研發,縮短由 lab to fab 的時間。這種 co-innovation 模式,令 AMAT 由傳統設備供應商,升級成先進製程路線圖的共同設計者。

2. 產業鏈連鎖反應

- ✅ 受惠:Micron Technology(MU) — AMAT 明確指出 DRAM 及 HBM 是 AI 設備投資的核心方向,並與 Micron 合作開發下一代 DRAM、HBM 及 NAND 解決方案。若 DRAM 產能與 HBM 需求持續上修,Micron 作為記憶體上游龍頭之一,有望受惠於產品價格、產能利用率及資本開支週期。

- ✅ 受惠:Taiwan Semiconductor Manufacturing Company(TSM) — AMAT 與 TSMC 在 EPIC Center 展開 co-innovation,焦點是下一代 AI 所需的材料工程、設備創新與製程整合。這強化 TSMC 在 leading-edge foundry 及 AI accelerator 供應鏈的技術壁壘。

- ❌ 受壓:落後製程設備與低階 ICAPS 相關供應商 — AMAT 管理層明確表示 2026 年 WFE 增長主要集中於 leading-edge foundry-logic、DRAM 與 advanced packaging。資本開支重心向高階節點集中,低階設備或傳統顯示相關供應商的增長彈性相對較弱。

3. 估值推演與潛在風險

以 AMAT 最新股價約 436.62 美元、市值約 3,489 億美元、市盈率約 44.8 倍計,市場已經將公司由傳統半導體設備週期股,重新定價為 AI infrastructure picks-and-shovels 核心資產。這種估值可以成立,但前提是三件事要繼續發生:第一,2026 年 semiconductor equipment business 增長超過 30% 要兌現;第二,2027 年仍然是 record year;第三,毛利率要守住 50% 左右,而非因擴產、供應鏈成本或客戶議價而回落。

上行情境:若 Q3 指引順利落地,且管理層在下一次電話會議繼續確認 2027 年需求強勁,市場有機會進一步上修 FY2027 EPS,AMAT 可維持高估值區間。

下行情境:若 AI CapEx 由超大規模雲端客戶轉弱、cleanroom capacity 釋放速度低於預期、出口管制加劇,或中國收入佔比相關風險升溫,估值回調會相當敏感。尤其 AMAT 現時股價已反映非常樂觀的盈利週期,任何毛利率或訂單可見度下修,都可能觸發 de-rating。

第三部份:常見問題 FAQ

AMAT Q2 2026 財報最大亮點是什麼?

最大亮點是營收、EPS 與毛利率同步創高。Q2 FY2026 營收達 79.10 億美元,Non-GAAP EPS 達 2.86 美元,Non-GAAP gross margin 達 50.0%,反映 AI 設備需求與高價值產品組合同時推動盈利質量改善。

Applied Materials 財報是否證明 AI 半導體設備需求仍然強勁?

是。管理層將 2026 年半導體設備業務增長預期提高至超過 30%,並指出主要客戶提供 rolling eight-quarter forecasts,代表需求可見度已延伸至 2027 年及以後。

AMAT 股票現價是否仍值得追入?

AMAT 的基本面非常強,但現價約 436.62 美元、P/E 約 44.8 倍,已反映相當高的增長預期。投資者應重點觀察 Q3 指引落地、2027 年訂單可見度、毛利率能否守住 50%,以及 AI CapEx 是否出現放緩跡象。

資料來源:Applied Materials 官方 Investor Relations 已發布 Q2 FY2026 quarterly earnings materials,包括 News Release、Earnings Call Published Script、Earnings Presentation 及 Results Snapshot。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。