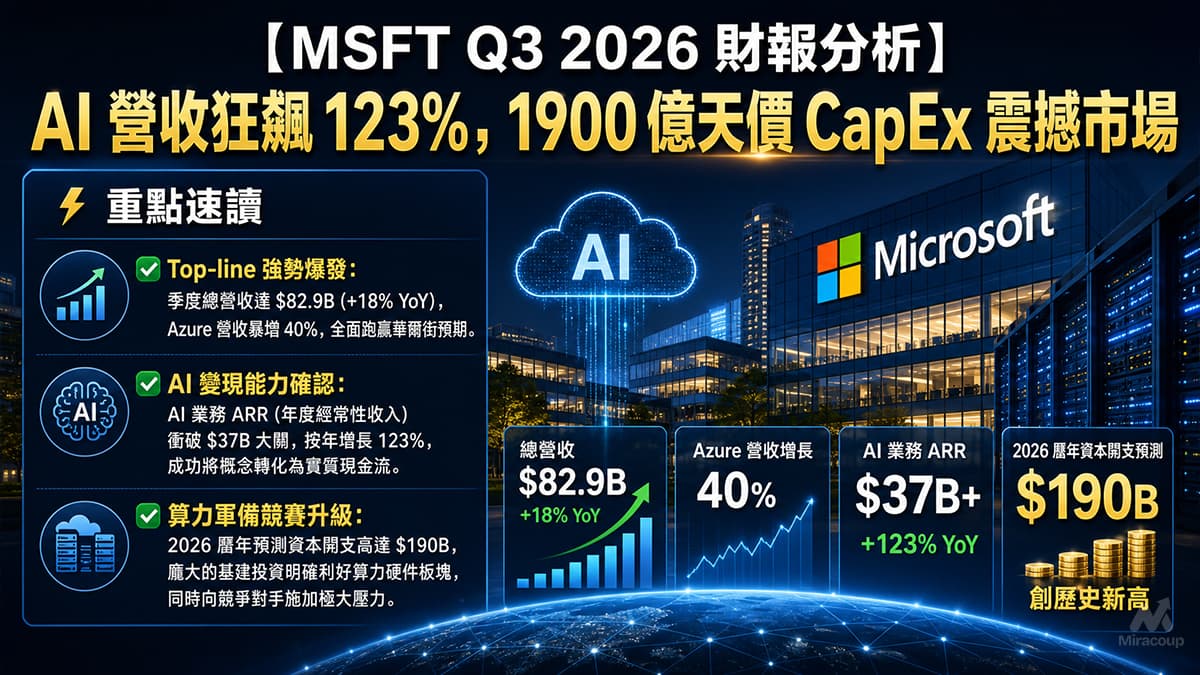

⚡ 重點速讀

- Top-line 強勢爆發:季度總營收達 $82.9B (+18% YoY),Azure 營收暴增 40%,全面跑贏華爾街預期。

- AI 變現能力確認:AI 業務 ARR (年度經常性收入) 衝破 $37B 大關,按年增長 123%,成功將概念轉化為實質現金流。

- 算力軍備競賽升級:2026 曆年預測資本開支高達 $190B,龐大的基建投資明確利好算力硬件板塊,同時向競爭對手施加極大壓力。

第一部份:核心財報解析

1. 營收與獲利剖析

微軟 Q3 FY26 交出了一份無懈可擊的成績表。總營收達到 $82.9B,按年增長 18%(恆定匯率下增長 15%)。最受市場關注的核心板塊 Microsoft Cloud 錄得 $54.5B 收入,按年增長 29%;其中,驅動雲業務的引擎 Azure 及其其他雲端服務 更是交出了按年增長 40% 的霸氣數據,直接擊潰了市場此前 39% 的預期。這不僅證明了微軟在 B 端的吸金能力,更顯示其正以前所未有的速度搶佔雲端市場份額。

短評:雲端與 AI 業務飛輪效應全面爆發,AI 變現已從「說故事階段」正式跨入「實質利潤貢獻期」。

2. 預期 VS 實際成績表

| 核心指標 | 市場預期 (Consensus) | 實際公佈 (Actual) | 結果判斷 |

|---|---|---|---|

| 總營收 (Total Revenue) | $81.44B | $82.90B (+18% YoY) | ✅ 擊敗預期 |

| 每股盈餘 (EPS) | $4.06 | $4.27 (+23% YoY) | ✅ 擊敗預期 |

| 營運利潤率 (Operating Margin) | ~46.0% | 46.3% | ✅ 勝於預期 |

下季 (Q4 FY26) 財測指引:管理層給出亮眼的指引,預計 Q4 總營收介乎 $86.7B 至 $87.8B,其中位數力壓華爾街分析師平均預期的 $87.0B;同時預告 Q4 單季資本開支 (CapEx) 將突破 $40B 大關。

3. 管理層電話會議精華

- 「We are focused on delivering cloud and AI infrastructure and solutions that empower every business to eval-max their outcomes in the agentic computing era.」— CEO Satya Nadella

- 💡 弦外之音:管理層刻意強調「Agentic Computing Era(代理計算時代)」,暗示微軟的商業模式正進行底層升級。他們不再只滿足於賣底層算力 (IaaS) 或按 Token 計費的 API,而是要透過 AI Agent 自動化接管企業業務流程。這將大幅提升企業客戶的轉換成本與生命週期價值 (LTV),賦予微軟更恐怖的定價權。

- 「Our customers also have different expectations in terms of their model diversity…」— 管理層針對 AI 需求的點評

- 💡 弦外之音:主動提出「模型多樣性 (Model Diversity)」,是微軟對市場擔憂其「過度依賴 OpenAI」的一記漂亮反擊。這說明 Azure 正在轉型為一個中立且無所不包的 AI 樞紐 (Hub),透過支援各種開源與第三方模型,微軟不僅能降低單一供應商風險,更確保了企業客戶無論想用甚麼模型,都無法脫離 Azure 的基建生態。

- 「全年資本開支 (CapEx) 將達到 1,900 億美元,以應付持續增長的雲端與 AI 需求…」— CFO Amy Hood 指引更新

- 💡 弦外之音:拋出 $190B 的天價 CapEx 震撼彈,這是標準的「以本傷人」戰略。微軟在向華爾街宣告「產能即護城河」的同時,也對 AWS 和 Google 施加了極端的資本支出壓力。這筆錢不僅是投資,更是為了直接把財力不夠雄厚的二三線雲廠商與 AI 基礎設施玩家踢出局。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

大眾媒體通常只將焦點放在 Azure 當季的 40% 增長,但決定微軟未來兩年業績能見度的核心數據是 商業剩餘履約價值 (RPO, Remaining Performance Obligations)。本季 RPO 高達 $627B,按年瘋狂增長 99%。RPO 代表「客戶已簽約但尚未入帳」的未來現金流。這項指標按年翻倍,鐵證如山地表明企業客戶正在與微軟簽署長年期的雲端及 AI 算力合約。

為何客戶非選微軟不可?因為 B 端企業的生死線在於「資料安全與合規」。企業絕不願意將內部機密數據搬離現有的安全邊界。微軟憑藉原本就壟斷企業級市場的 Active Directory 與 Office 365 權限管理體系,讓 Copilot 與 Azure AI 成為唯一能在「不破壞企業防火牆」前提下運作的 Tier-1 選擇,這是純 AI 獨角獸無法複製的深厚護城河。

2. 產業鏈連鎖反應

- ✅ 受惠股份:NVIDIA (NVDA) / Vertiv (VRT)

邏輯極度清晰。微軟承諾 2026 曆年投入 $190B 的資本開支,這筆天量資金絕大部分將直接流向 AI 伺服器、GPU 採購以及數據中心散熱基建。NVDA 依舊是這場算力軍備競賽中確定性最高的「賣鏟人」;而隨著高密度 AI 機櫃需求爆發,提供液冷與能源管理方案的 Vertiv (VRT) 將獲得巨大的訂單能見度。 - ❌ 受壓股份:Snowflake (SNOW) 及 傳統單一功能 SaaS 企業

微軟正利用 Azure + Copilot 進行「生態降維打擊」。當微軟的 Fabric 數據平台與原生 AI 工具變得足夠強大且與 Office 生態無縫對接時,主打單一數據倉儲或特定流程管理的 SaaS 企業將面臨嚴峻考驗。企業 CFO 為了優化 IT 預算,將更傾向於購買微軟的「全家桶」套餐,導致傳統 SaaS 玩家面臨增長降速與定價權流失的雙重打擊。

3. 估值推演與潛在風險

目前市場對微軟的定價已反映了相當程度的「完美預期」。儘管 Q3 的 EPS 錄得 23% 的強勁增長,有效支撐了其目前的估值溢價(P/E 徘徊在高位),但我們必須警惕 CapEx 激增帶來的折舊 (Depreciation) 壓力。電話會議後股價之所以出現波動,正是因為華爾街模型開始計入未來龐大基建投入對毛利率 (Gross Margin) 的侵蝕。

潛在風險:如果在未來的兩至三個季度,Azure 與 AI 的營收增速未能完美匹配資本開支的擴張速度,一旦出現微小的錯配,市場將迅速對微軟進行「殺估值」(Multiple Compression)。這是一場沒有回頭路的產能狂飆,管理層的執行力將在未來幾季面臨終極考驗。

資料來源:Microsoft Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。