⚡ 重點速讀

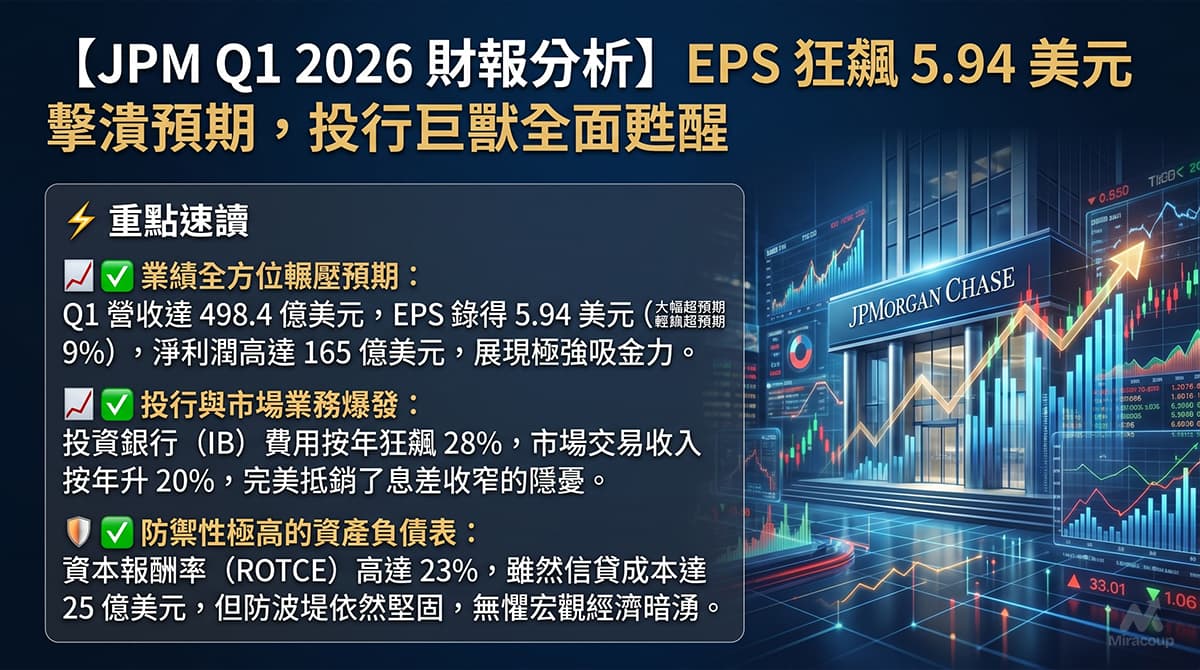

- 業績全方位輾壓預期: Q1 營收達 498.4 億美元,EPS 錄得 5.94 美元(大幅超預期 9%),淨利潤高達 165 億美元,展現極強吸金力。

- 投行與市場業務爆發: 投資銀行(IB)費用按年狂飆 28%,市場交易收入按年升 20%,完美抵銷了息差收窄的隱憂。

- 防禦性極高的資產負債表: 資本報酬率(ROTCE)高達 23%,雖然信貸成本達 25 億美元,但防波堤依然堅固,無懼宏觀經濟暗湧。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

摩根大通 Q1 總營收(Reported Revenue)達 498.4 億美元(管理營收達 505 億美元,按年增長 10%);淨利潤錄得 165 億美元,按年大增 13%。當中淨利息收入(NII)達 255 億美元,按年升 9%。最大亮點在於非利息收入板塊強勢跑出,投行業務費用按年大升 28%,市佔率(Wallet share)穩佔全球第一的 9.8%。

短評: 摩根大通再次示範「全天候印鈔機」的霸氣,非利息收入完美接力,證明其「大到不能倒」的多元化商業模式具備極高韌性。

2. 預期 VS 實際成績表

- 總營收: 實際 498.4 億美元 / 預期 490.2 億美元 ✅ 擊敗預期

- EPS: 實際 $5.94 / 預期 $5.44 ✅ 大幅擊敗預期 (超逾 9%)

- 有形股東權益報酬率 (ROTCE): 實際 23% / 預期 19% ✅ 表現極優異

- 未來指引及資本狀況: 面對未來潛在的 Basel 及 G-SIB 監管要求,CET1 比率微降至 14.3%,但管理層表示資本水平依然穩健,足以應付未來的業務擴張與合規成本。

3. 管理層電話會議精華

- 「我們在第一季交出了強勁的業績,淨利潤達到 165 億美元。」

- 💡 弦外之音: 業績雖然亮眼,但買方真正看重的是其高達 23% 的 ROTCE。這意味著即便在降息預期與潛在的高資本要求壓力下,JPM 依然擁有地表最強的資本運用效率,護城河深不見底。

- 「營收增長主要由強勁的市場收入、資產管理及投行費用帶動,這很大程度上抵銷了利率下降帶來的衝擊。」

- 💡 弦外之音: 這是典型的「東邊不亮西邊亮」戰略。CFO 在派定心丸,話俾市場知就算 NII(淨利息收入)因為減息週期而見頂回落,JPM 的投行同財富管理業務已經完美接棒,整體盈利能力絕對不會出現斷崖式下跌。

- 「針對 Basel 與 G-SIB 附加費的持續監管提案,意味著未來會有更高的資本要求,並可能推高客戶的系統性成本。」

- 💡 弦外之音: 管理層再次對華府監管機構「開炮」。這暗示 JPM 未來需要保留更多資本來應對新政,短期內大規模回購股票(Share Buybacks)的力度或會趨向保守,散戶不應對近期的超額派息抱有不切實際的幻想。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標:信貸成本與撥備 (Credit Costs & Reserve Build)

散戶普遍只看 EPS,但買方視角更關注本季 25 億美元的信貸成本(包含 23 億美元淨沖銷及 1.91 億美元撥備增加)。表面睇撇帳增加,但對比高達 165 億的淨利潤,呢個數字絕對係「灑灑水」。客戶之所以首選 JPM,其核心獨特之處在於其極具深度的資產負債表。在市場面臨高息環境與通脹黏性時,大型跨國企業與高淨值客戶更傾向將資金泊入 JPM 尋求避險,這種「信任溢價」是一般區域性銀行完全無法複製的。

2. 產業鏈連鎖反應

- ✅ 受惠股:Goldman Sachs (GS) / Morgan Stanley (MS) —— JPM 投行費用按年大飆 28% 及市場交易收入按年升 20%,直接確認了華爾街 Deal-making (併購與 IPO) 及資本市場的全面復甦,投行同業將迎來明顯的 Beta 升浪。

- ❌ 受壓股:純金融科技貸款平台 (如 UPST) 及區域性銀行 —— JPM 繼續以「吸星大法」搶佔市場份額,加上巴塞爾新政帶來的潛在合規成本,缺乏資產負債表深度的中小型金融機構,將面臨資金成本上升與優質客戶流失的雙重夾擊,生存空間進一步被壓縮。

3. 估值推演與潛在風險

以目前 EPS 大超預期的勢頭,JPM 估值具備極強支撐,穩坐華爾街一哥寶座。潛在暗湧在於:如果美國通脹數據持續反覆,導致聯儲局長期維持高息(Higher for longer),實體經濟(特別是商業房地產 CRE)的再融資壓力可能會引發連鎖違約,屆時銀行界無可避免要大幅增加壞帳撥備。操作上,JPM 絕對是防守反擊的核心底倉,適合 Buy and Hold 策略,長線投資者應視短期回調為收集良機。

資料來源:JPMorgan Chase & Co. Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。