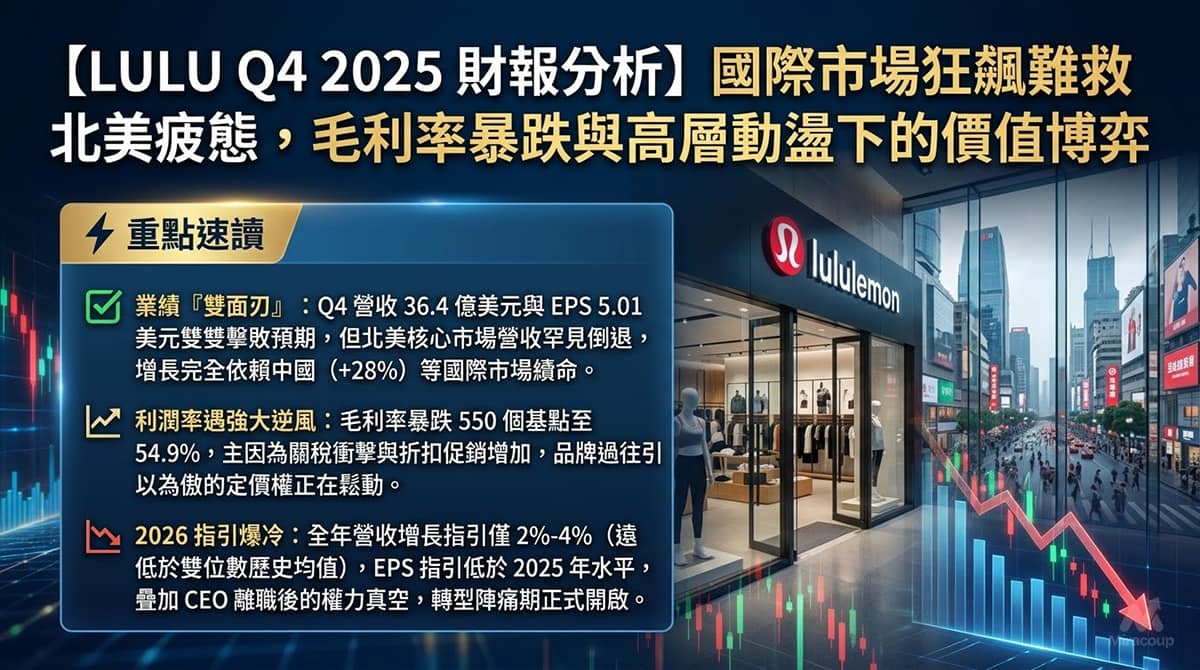

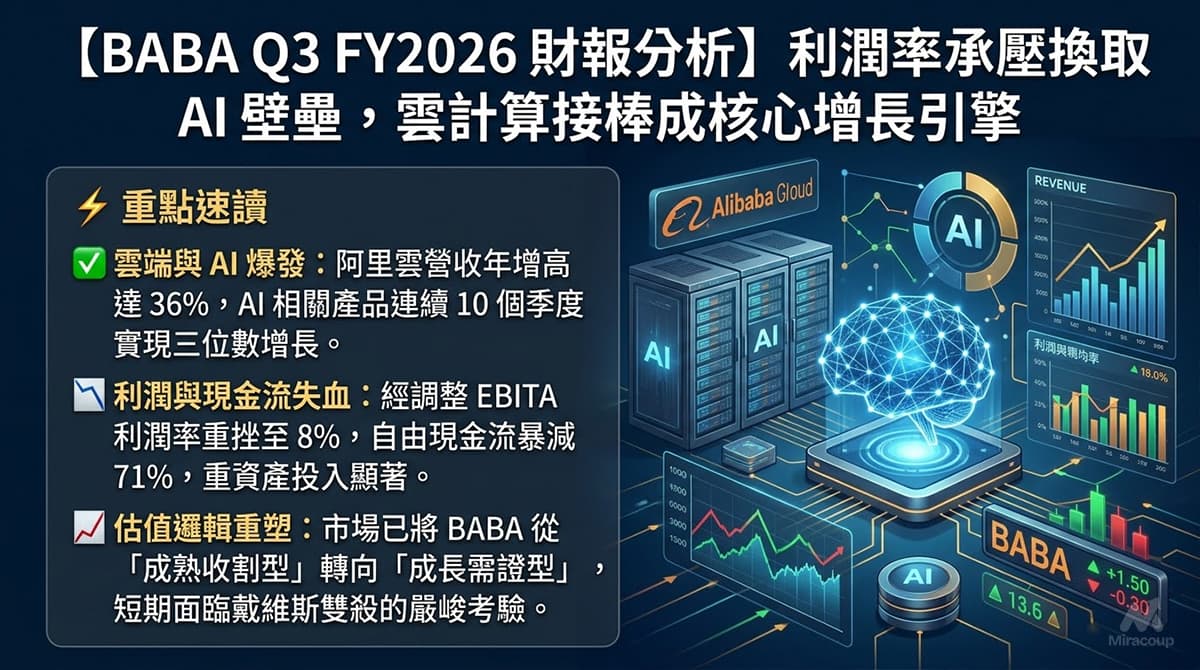

⚡ 重點速讀

- 雲端與 AI 爆發:阿里雲營收年增高達 36%,AI 相關產品連續 10 個季度實現三位數增長。

- 利潤與現金流失血:經調整 EBITA 利潤率重挫至 8%,自由現金流暴減 71%,重資產投入顯著。

- 估值邏輯重塑:市場已將 BABA 從「成熟收割型」轉向「成長需證型」,短期面臨戴維斯雙殺的嚴峻考驗。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收: RMB 2848.4 億,年增 2%。

- 淘天集團(國內電商): 營收 RMB 1316 億(佔比約 46%),年增 1%。核心客戶管理收入(CMR)僅微增 1%,反映交易量放緩及基礎軟體服務費影響消退。

- 雲智能集團(Cloud): 營收 RMB 433 億(佔比約 15%),年增高達 36%。主要由公有雲與 AI 產品驅動。

- 國際數字商業(AIDC): 零售業務年增 3%,批發業務年增 10%。

- 短評: 傳統電商現金牛增長見頂,雲計算與 AI 已實質接棒成為營收引擎,但集團正處於「犧牲短期利潤換取未來壁壘」的重資產失血期。

2. 預期 VS 實際成績表

- 總營收: 實際 RMB 2848.4 億 VS 預期 RMB 2898 億 (未達標)

- Non-GAAP EPS (ADS): 實際 $1.01 VS 預期 $1.73 (嚴重落後,暴跌 67%)

- 經調整 EBITA 利潤率: 實際 8% VS 去年同期 20% (顯著承壓)

- 下季財測指引: 預期 Q4 FY26 CMR 增長將復甦至 6% 以上;受惠外部雲收入破千億,雲計算將維持強勁雙位數增長。市場共識下季 EPS 預估為 $0.90。

3. 管理層電話會議精華

- 「AI 已進入 Agent(智能體)驅動時代。」

- 弦外之音: CEO 宣佈成立 ATH 並推出 to-B 平台「悟空」,意味著阿里不再純粹去捲底層大模型,而是轉向「模型+應用+算力硬體」的深度綁定,急於將 AI 投入商業化變現,建立 MaaS(模型即服務)生態壁壘。

- 「自由現金流大降 71% 是因為對即時零售與 AI 的戰略性投資。」

- 弦外之音: 散戶期盼的短期高息或激進回購將受限於現金流的大量消耗。管理層已決心吞下短期淨利潤暴跌的苦果,以換取對抗拼多多與抖音的防禦縱深。

- 「88VIP 會員數突破 5900 萬,維持雙位數增長。」

- 弦外之音: 在下沉市場遭遇紅海廝殺後,阿里重新固守「高客單價」護城河,未來營銷與補貼資源將嚴重向核心高淨值付費用戶傾斜。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 自由現金流(FCF)與資本支出(CapEx)的剪刀差: 大眾媒體多聚焦利潤腰斬,但核心致命傷在於 FCF 暴跌 71% 至 RMB 113.5 億,同時銷售與營銷費用率從 15.2% 狂飆至 25.3%。若此失血趨勢無法在未來 2-3 個季度被雲業務的高毛利填補,阿里的資產負債表與估值模型將面臨底層重估。

- 平頭哥 AI 晶片外部覆蓋率: 累計出貨 47 萬片 AI 晶片,且超過 60% 服務於外部客戶。這是突破晶片禁令、實現算力成本自主的隱藏底牌,直接決定阿里雲未來 3 年在 MaaS 戰場的定價權。

2. 產業鏈連鎖反應

- 受惠股:中芯國際(0981.HK) / 寒武紀(688256.SH)

- 邏輯: 阿里加速「悟空」平台與 MaaS 生態佈局,加上平頭哥自研 GPU 晶片進入規模量產,底層 AI 算力基礎設施的國產替代需求,將為上游晶片代工與協同研發端帶來龐大且具確定性的訂單。

- 受壓股:京東(JD.US / 9618.HK)

- 邏輯: 阿里重金狂砸即時零售與高客單價非餐飲品類,將直接在 3C 及快消品領域與京東正面交鋒。這將迫使京東跟進燒錢防禦,雙方在電商存量市場的利潤率恐同步承壓。

3. 估值推演與潛在風險

- 估值推演: 目前 BABA 市盈率(P/E)約 20 倍。市場正經歷殘酷的「估值邏輯切換」,機構不再將阿里視為「成熟期收割型價值股」,而是退回「成長期需重新證明盈利能力的科技股」。

- 潛在暗湧: 華爾街投行對阿里未來的獲利預期,多半建立在「利潤率回升」的牛市假設上。然而實際 EBITA 利潤率僅剩 8%。若 AI 商業化變現速度趕不上投資消耗,或 CMR 無法如期反彈,當前股價將面臨極大的戴維斯雙殺風險。

資料來源參考:阿里巴巴集團投資者關係 (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。