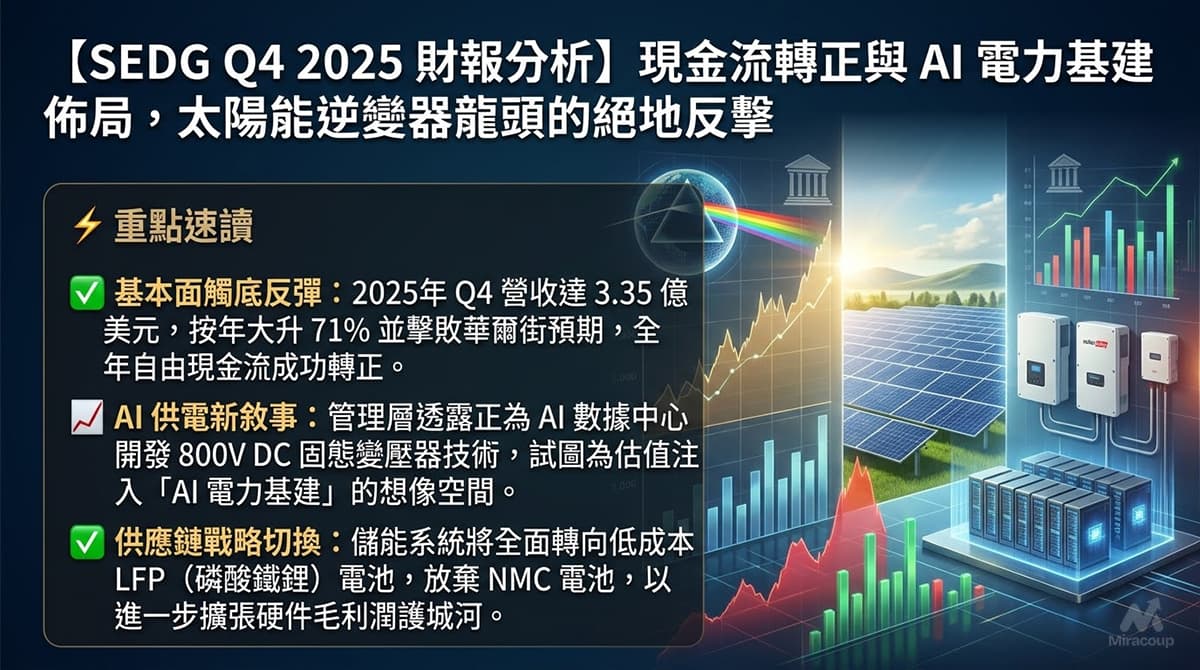

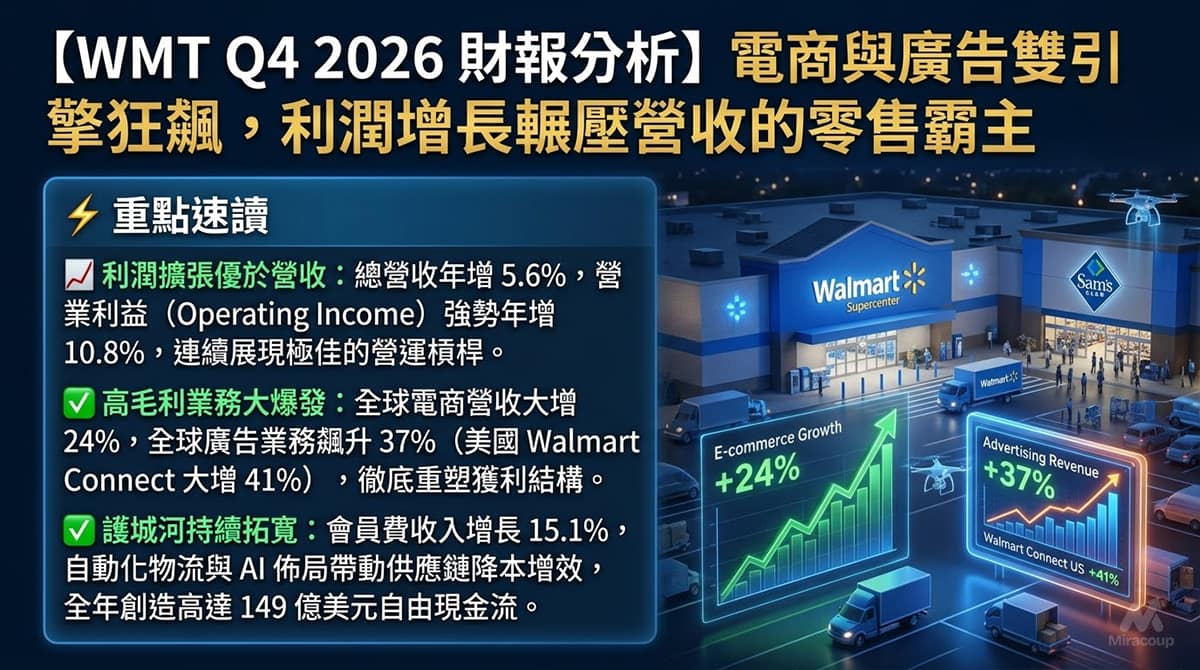

⚡ 重點速讀

- 利潤擴張優於營收: 總營收年增 5.6%,營業利益(Operating Income)強勢年增 10.8%,連續展現極佳的營運槓桿。

- 高毛利業務大爆發: 全球電商營收大增 24%,全球廣告業務飆升 37%(美國 Walmart Connect 大增 41%),徹底重塑獲利結構。

- 護城河持續拓寬: 會員費收入增長 15.1%,自動化物流與 AI 佈局帶動供應鏈降本增效,全年創造高達 149 億美元自由現金流。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率: Q4 FY26 總營收實現 5.6% 的強勁年增長(固定匯率下為 4.9%)。

- 核心業務板塊佔比及增長: 美國沃爾瑪 (Walmart U.S.) 同店銷售額(不含燃料)增長 4.6%,電商業務連續八個季度保持 20% 以上增長,本季高達 27%。山姆會員店 (Sam’s Club) 電商同樣強勁增長 23%。

- 短評: 沃爾瑪已徹底擺脫傳統實體零售的增長天花板,成功轉型為「零售+廣告+訂閱」的三棲巨獸,高利潤業務的規模化正推動其進入全新的估值軌道。

2. 預期 VS 實際成績表

- 實際數據表現: 營業利益增幅(10.8%)幾乎是營收增幅(5.6%)的兩倍,顯示核心業務具備極強的定價能力與成本控制力。

- 毛利率表現: 受惠於高毛利的廣告收入與會員費擴張,以及供應鏈自動化帶來的單位服務成本(Cost to serve)下降,整體利潤率優於市場保守預期。全年營業現金流高達 416 億美元。

- 下季財測指引: 管理層對未來的數位化轉型與全渠道(Omnichannel)戰略充滿信心,預期國際市場(如中國山姆會員店與印度 Flipkart)及數位業務將持續作為獲利主要推手。

3. 管理層電話會議精華

- 「We delivered solid sales growth, while driving operating income growth faster than sales. Our business mix continues to evolve, as we deploy capital toward the highest returns.」

- 弦外之音: 管理層明確暗示資本支出的 ROI 門檻正在提高。這代表沃爾瑪未來將減少低效的傳統實體擴張,將重金砸向自動化倉儲與零售媒體網絡(RMN)等高毛利領域,市場應將其視為具備科技屬性的平台型企業來重新估值。

- 「Digital solutions are accelerating sales momentum and setting Walmart up uniquely well to serve customers as technology adoption increases.」

- 弦外之音: 面對亞馬遜的進逼,沃爾瑪不再糾結於單純的商品價格戰,而是利用其無可取代的「全美密集實體門市」作為前置倉,主攻「店內出貨(Store-fulfilled delivery)」與路邊取貨。這是在告訴華爾街:我們擁有競爭對手無法輕易複製的最後一哩路絕對優勢。

- 「We continue to invest in supply chain automation and are realizing benefits from automation-related inventory via better unit productivity and lower cost to serve.」

- 弦外之音: 供應鏈自動化已正式跨越龐大的「投資期」,進入實質的「收成期」。這意味著未來幾個季度的毛利率具備極強的下檔保護,即使面對通膨僵固或薪資上漲的壓力,自動化帶來的降本效益已足以抵銷負面衝擊。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 業務組合轉換率(Business Mix Shift): 大眾媒體多半只關注傳統的同店銷售(Comp Sales),但真正決定沃爾瑪財報品質的是廣告(+37%)與會員費(+15.1%)的增長。當這兩項「純利潤」業務在總利潤池的佔比持續攀升時,將對抗實體零售本業的低毛利特性,為 EPS 帶來非線性的暴增。

2. 產業鏈連鎖反應

- 受惠股:自動化物流與基建軟硬體商(如 Symbotic – SYM):沃爾瑪在財報中多次強調自動化倉儲帶來的降本效益。作為沃爾瑪供應鏈自動化的核心合作夥伴,提供 AI 倉儲機器人及軟體解決方案的設備商將直接受惠於其持續攀升的高質量資本支出。

- 受壓股:傳統中小型實體零售商(如 Target – TGT、Dollar General – DG):沃爾瑪透過「商品平價 + 快速配送 + 獨家會員福利」的組合拳,正在無情地虹吸各階層對價格與時間皆敏感的消費者。無法負擔龐大自動化與電商基礎設施投資的競爭對手,市佔率將進一步加速流失。

3. 估值推演與潛在風險

- 估值推演: 沃爾瑪目前正處於「獲利品質重定價」的黃金期。強勁的自由現金流(149 億美元)給予公司極大的彈性進行庫藏股回購。若廣告與電商業務維持現有 20% 以上的增速,市場將愈來愈願意給予其接近科技股的本益比(P/E)溢價。

- 潛在風險: 隱憂在於全球宏觀經濟若出現非預期的「硬著陸」,失業率飆升導致整體消費力斷崖式下跌,高毛利的非必需消費品(General Merchandise)銷售將顯著受壓。此外,國際市場的匯率波動(Constant Currency 差異)仍是干擾帳面 EPS 的潛在變數。

資料來源:Walmart Q4 FY26 Earnings Release (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。