⚡ 重點速讀

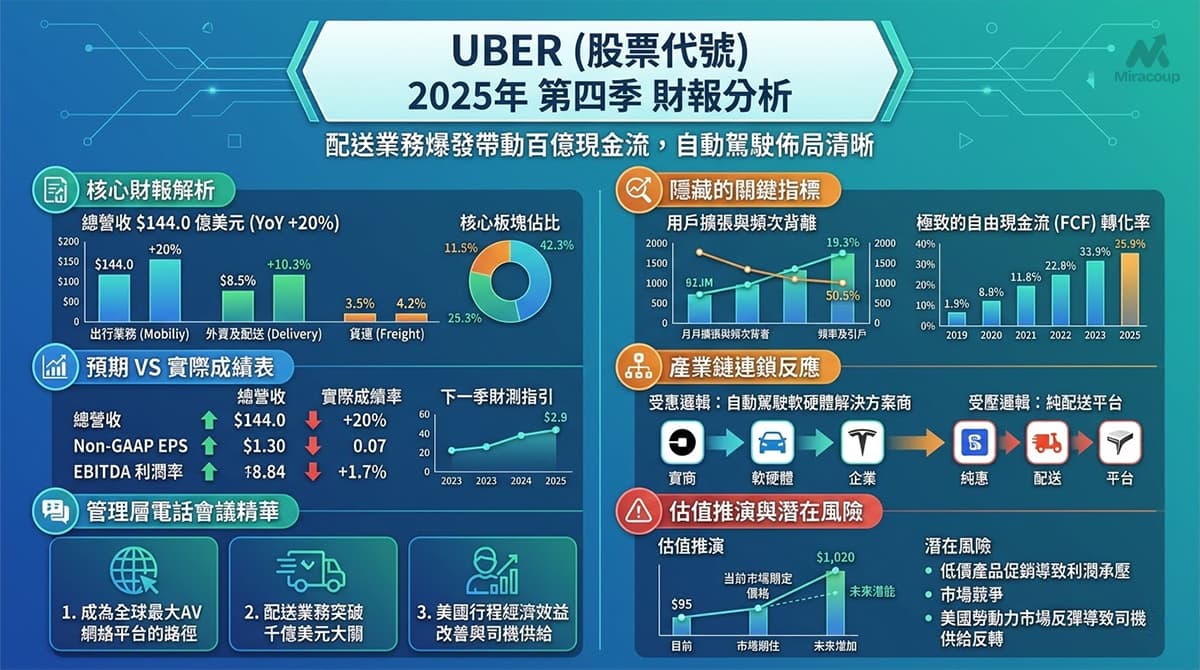

- 雙引擎驅動:第四季總營收達 144.0 億美元(YoY +20%),配送業務 Adjusted EBITDA 大增 40%,成為利潤率擴張的新火車頭。

- 現金流爆發:2025 全年自由現金流逼近 100 億美元,極高的現金轉化率為 2026 年的股票回購與戰略併購提供充足彈藥。

- 自動駕駛佈局:管理層明確定位 Uber 為「全球最大的自動駕駛 (AV) 網絡平台」,以開放生態反擊純 Robotaxi 企業的顛覆論。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總體表現:第四季總營收達 144.0 億美元(YoY +20%),全年總訂單額(Gross Bookings)連續五年保持 20% 以上的增速,展現出極強的抗週期韌性。

- 出行業務 (Mobility):營收 82.0 億美元(YoY +19%),板塊 Adjusted EBITDA 按年增長 25%,定價權穩固。

- 外賣及配送 (Delivery):營收 48.9 億美元(YoY +30%),板塊 Adjusted EBITDA 按年大增 40%,成為增長火車頭。

- 貨運 (Freight):營收 12.7 億美元(YoY -1%),依然處於行業寒冬,盈虧僅能勉強持平。

- 短評:配送業務增長大幅跑贏大市,成功躍升為推動整體利潤率擴張的第二引擎;Uber 已徹底擺脫過去依賴出行單一業務線的脆弱結構,實現生態系統的雙飛輪效應。

2. 預期 VS 實際成績表

- 總營收:實際 144.0 億美元 VS 預期 143.2 億美元(微幅擊敗 +0.56%)。

- Non-GAAP EPS:實際 $0.71 VS 預期 $0.78 – $0.80(低於預期 -11.2%)。註:GAAP EPS 僅為 $0.14,主要受 16 億美元的股權投資重估(未實現減值)所拖累,屬非經營性帳面干擾。

- EBITDA 利潤率:實際 4.6% VS 預期 4.7%(略低預期,但 YoY 顯著改善)。

- Q1 2026 財測指引:預計總訂單額 520 億 – 535 億美元(YoY +17% – 21%);Adjusted EBITDA 介乎 23.7 億 – 24.7 億美元,Non-GAAP EPS 介乎 $0.65 – $0.72。指引整體符合買方預期,確立了增長勢頭的延續。

3. 管理層電話會議精華

- 「我們具備清晰的路徑,將成為全球最大的自動駕駛 (AV) 網絡平台。」

- 弦外之音:直接反擊市場對 Tesla 等 Robotaxi 營運商將顛覆 Uber 的擔憂。管理層明確界定 Uber 是「AV 流量入口與調度基礎設施」,而非重資產的車隊擁有者。

- 「配送業務突破千億美元年化訂單大關,生鮮雜貨 (G&R) 與 Uber One 功不可沒。」

- 弦外之音:Uber Eats 正在蠶食傳統零售配送的市場份額。高達 4600 萬的 Uber One 會員貢獻了配送業務三分之二的訂單,跨板塊綁定(出行+配送)的轉換成本正在急劇推高,護城河加深。

- 「美國市場的單次行程經濟效益持續改善,得益於較低的保險成本與強勁的司機供應。」

- 弦外之音:美國總體就業市場的邊際放緩,反而為平台帶來了充裕的司機勞動力(Supply端),大幅壓低了補貼獲客成本 (CAC)。當前的市場定價權已完全掌握在 Uber 手中。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 用戶擴張與頻次出現背離:Q4 月活躍平台消費者 (MAPCs) 達 2.02 億(YoY +18%),但「每活躍用戶月均行程數」僅微增 3%。這表明現階段總訂單額的暴增,高度依賴於下沉市場的「拉新」,而非既有用戶黏性的深度挖掘。一旦宏觀環境導致獲客紅利見頂,增速放緩的乘數效應將被放大。

- 極致的自由現金流 (FCF) 轉化率:Q4 單季 FCF 達 28 億美元,2025 全年 FCF 逼近 100 億美元(YoY +42%)。在輕資產模式下,極高的現金轉化率為 2026 年新任 CFO 實施激進的股票回購 (Share Repurchases) 或戰略性併購提供了無可匹敵的彈藥庫。

2. 產業鏈連鎖反應

- 受惠邏輯:自動駕駛軟硬體解決方案商(如 Aurora Innovation, Waymo 供應鏈)。Uber 的戰略底牌是開放網絡。提供 L4 級別自動駕駛軟硬體的公司將極大受惠於 Uber 龐大的真實路測數據與商業化分發渠道,這加速了 AV 產業鍊從「研發期」步入「變現期」。

- 受壓邏輯:純配送平台(如 Instacart, DoorDash)。Uber 正利用出行的現金流大肆補貼生鮮雜貨 (G&R) 與會員制。缺乏「出行」高頻剛需場景護航的純外送平台,將面臨更高的會員流失率與防守性營銷成本壓力,利潤率擴張空間將被 Uber 壓縮。

3. 估值推演與潛在風險

- 估值推演:儘管 EPS 未達標,但財報發布後盤前股價不跌反升,反映了華爾街極度看重其 22% 的頂線(Top-line)增長與百億現金流。市場目前的定價不僅計入了其作為「全球出行寡頭」的溢價,更提前透支了部分未來成為 AV 壟斷入口的期權價值。在自由現金流的支撐下,估值下行空間有限。

- 隱藏暗湧:管理層為搶佔市佔率,持續加大了對低價產品 (Lower-priced offerings) 及配送業務的促銷投資,這解釋了為何 EBITDA 利潤率擴張速度不及市場極致樂觀的預期。此外,若美國經濟在 2026 年軟著陸並帶動勞動力市場反彈,司機端的供給紅利將面臨反轉,從而推高平台補貼成本,這是買方機構下一季需密切盯防的尾部風險。

資料來源:Uber 投資者關係 (Investor Relations) 官方網站

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。