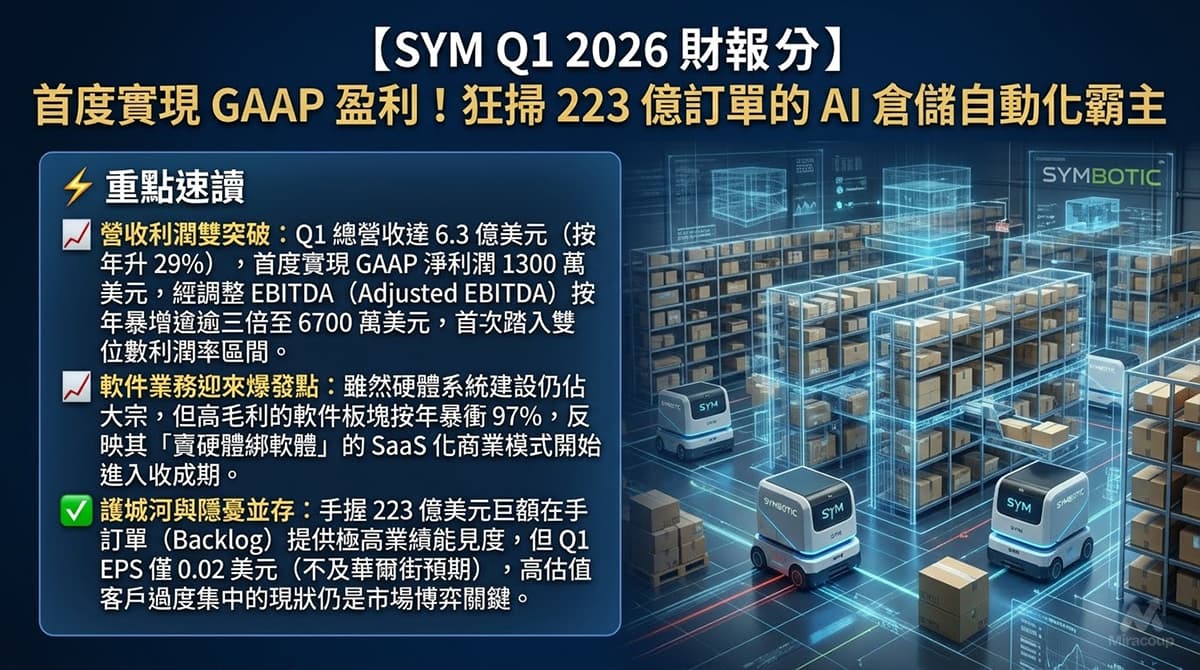

⚡ 重點速讀

- 營收利潤雙突破:Q1 總營收達 6.3 億美元(按年升 29%),首度實現 GAAP 淨利潤 1300 萬美元,經調整 EBITDA(Adjusted EBITDA)按年暴增逾三倍至 6700 萬美元,首次踏入雙位數利潤率區間。

- 軟件業務迎來爆發點:雖然硬體系統建設仍佔大宗,但高毛利的軟件板塊按年暴衝 97%,反映其「賣硬體綁軟體」的 SaaS 化商業模式開始進入收成期。

- 護城河與隱憂並存:手握 223 億美元巨額在手訂單(Backlog)提供極高業績能見度,但 Q1 EPS 僅 0.02 美元(不及華爾街預期),高估值與客戶過度集中的現狀仍是市場博弈關鍵。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收: 6.3 億美元(按年 +29%)。

- 系統收入 (Systems): 5.9 億美元(按年 +27%)。

- 軟件收入 (Software): 1,090 萬美元(按年 +97%)。

- 營運服務 (Operations Services): 2,880 萬美元(按年 +68%)。

短評: 高毛利的軟件與營運服務增速遠超底層的硬體系統,顯示 SYM 正成功從「一次性設備交付商」進化為「持續性服務供應商」,這對長期的毛利擴張極具戰略意義。

2. 預期 VS 實際成績表

- 總營收: 實際 6.3 億美元 VS 預期 6.22 億美元 (Beat)。

- 每股盈餘 (EPS): 實際 0.02 美元 VS 預期 0.05-0.08 美元區間 (Miss)。

- 毛利率: 實際 21.2% (去年同期為 16.6%),出現顯著的結構性擴張。

- 下季財測指引 (Q2 2026): 預計總營收落在 6.5 億至 6.7 億美元區間;經調整 EBITDA 為 7,000 萬至 7,500 萬美元。

3. 管理層電話會議精華

- 「我們的第一季營收超越了第四季水平,這得益於系統部署的持續擴張,以及向運營狀態過渡的推進,同時推動了 GAAP 盈利的實現。」

- 弦外之音: 資本支出密集期的「陣痛」正在消退。這句話暗示 SYM 的交付能力與安裝效率已顯著提升(本季新增 10 個系統),規模效應終於跨過了盈虧平衡點,未來利潤增長的速度將會快過營收的字面增長。

- 「與一年前相比,我們的 SymBots 在客戶配送中心每天行駛的里程數和交易數量都增加了超過 25%。」

- 弦外之音: 大眾媒體只看終端銷量,但買方機構看重的是「資產利用率與黏性」。機器人活躍度大增,意味著客戶對該系統的依賴度正以指數級別加深,高轉換成本將直接轉化為後續穩定且極難被競爭對手搶走的高毛利軟體維護收入。

- 「我們對下一代存儲解決方案的產品創新有了更高的預見性,這將為客戶帶來切實的經濟效益,同時持續有利於我們自身利潤率的提升。」

- 弦外之音: 管理層在委婉地展示未來的「定價權」。透過推出新世代產品(如針對電商的微型履約解決方案)來提升客戶的投資回報率 (ROI),SYM 能夠在不引發客戶反感的情況下,悄悄拉高合約單價與自身的毛利率上限。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 223 億美元的 Backlog (在手訂單): 這個數字接近公司總市值,相當於未來 8-10 年的潛在營收池。但買方機構關注的魔鬼細節在於「訂單轉化速度」與「通脹侵蝕」。雖然能見度極高,但這類超長單若缺乏靈活的價格調整機制,在長期通脹環境下可能會壓抑未來的實際利潤率。

- 軟件營收佔比的非線性增長: 儘管目前軟件營收僅佔總額不到 2%,但 97% 的按年增速是重塑市場估值的核心引擎。一旦未來軟件與運營服務佔比突破雙位數,華爾街將不再以「傳統機械人硬體股」看待 SYM,而是轉向給予更高倍數的「AI 企業軟件股」估值。

2. 產業鏈連鎖反應

- 受惠股:Walmart (WMT): 作為 SYM 最大客戶兼重要股東,SYM 系統部署效率的提升及微型履約中心(Micro-fulfillment)技術的落地,將直接壓縮 Walmart 的倉儲物流成本,並大幅提升電商最後一哩路的派送優勢,為其對抗 Amazon 提供強大的底層基建彈藥。

- 受壓板塊:傳統倉儲地產 (部分工業 REITs): SYM 的高密度自動化系統能大幅提升單位的倉儲空間利用率。這意味著大型零售商未來為了處理相同甚至更多的貨量,不再需要盲目擴張實體倉儲面積,對傳統低端、依賴人力的物流地產需求將構成長期的結構性利淡。

3. 估值推演與潛在風險

- 估值推演: 目前市場給予 SYM 的估值已經計入了極高的未來增長預期。隨著 Q1 首度打破虧損宿命實現 GAAP 盈利,市場的估值模型將開始從單純的 Price-to-Sales (P/S) 逐漸切換至 EV/EBITDA。若管理層能穩住 20% 以上的毛利率並持續擴大 EBITDA 規模,估值消化的速度會比空頭預想中更快。

- 潛在暗湧 (Risk): 本季 EPS 不及預期,反映出底層的股權激勵(SBC)或部分營運成本仍具黏性。此外,客戶過度集中(Walmart 和 Exol/GreenBox 佔據 Backlog 絕大份額)是一把雙刃劍,一旦單一巨頭受宏觀環境影響放緩資本支出(CapEx),SYM 的業績與股價將面臨極具殺傷力的「斷崖式」預期修正。

資料來源:Symbotic (SYM) Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。