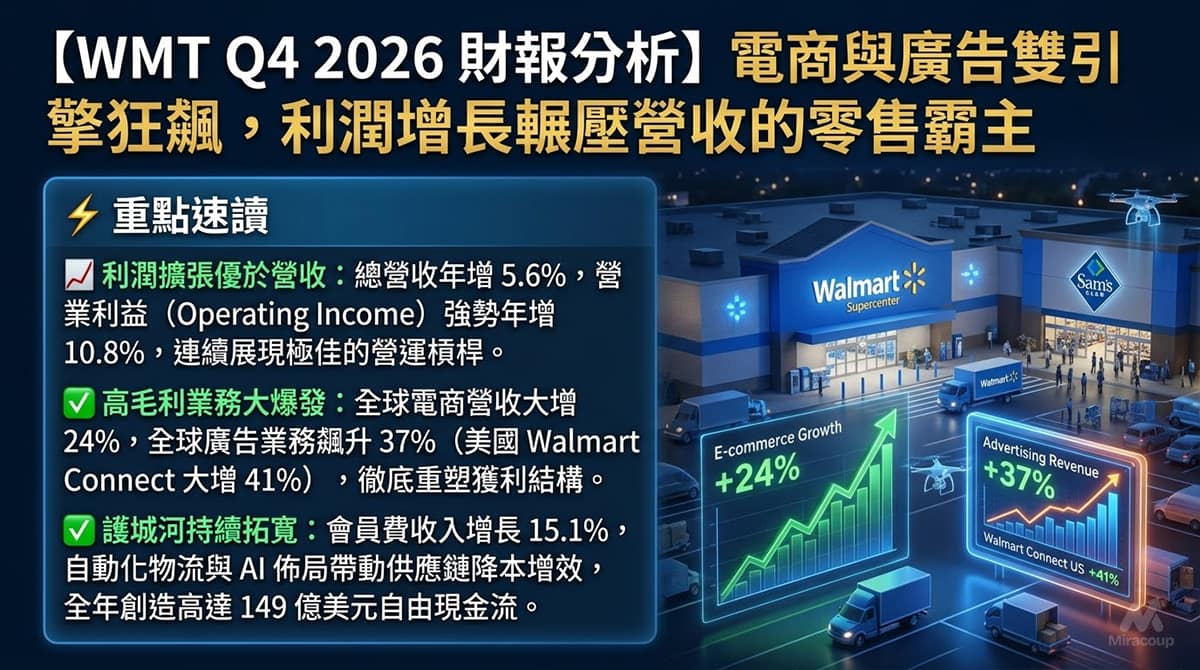

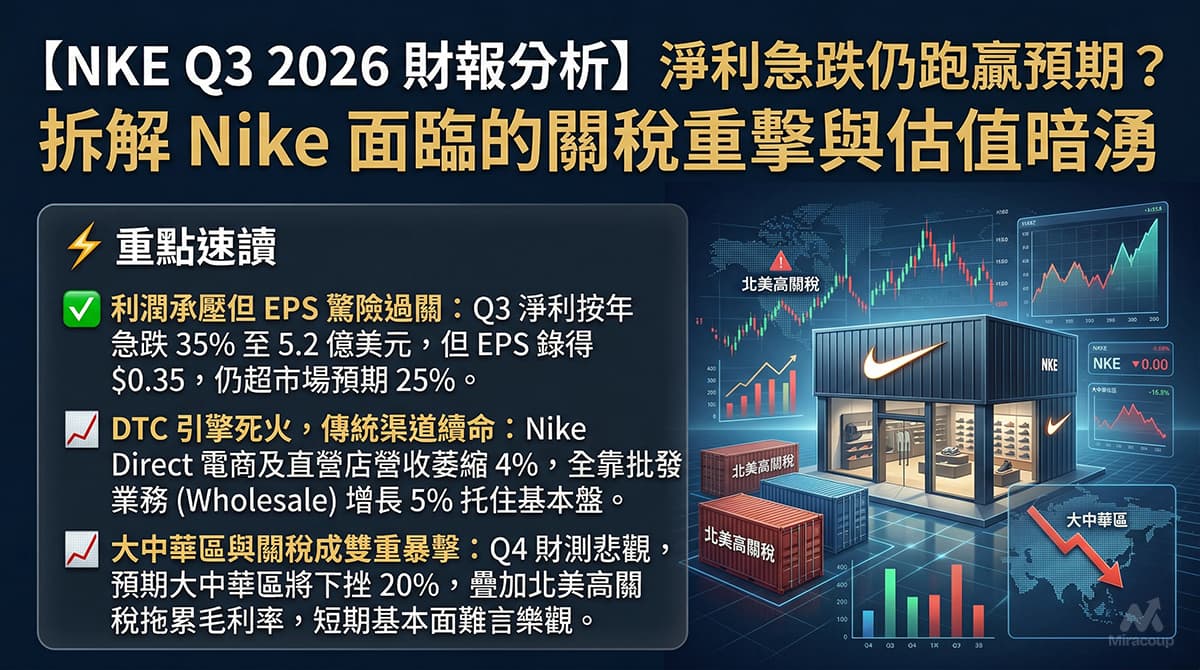

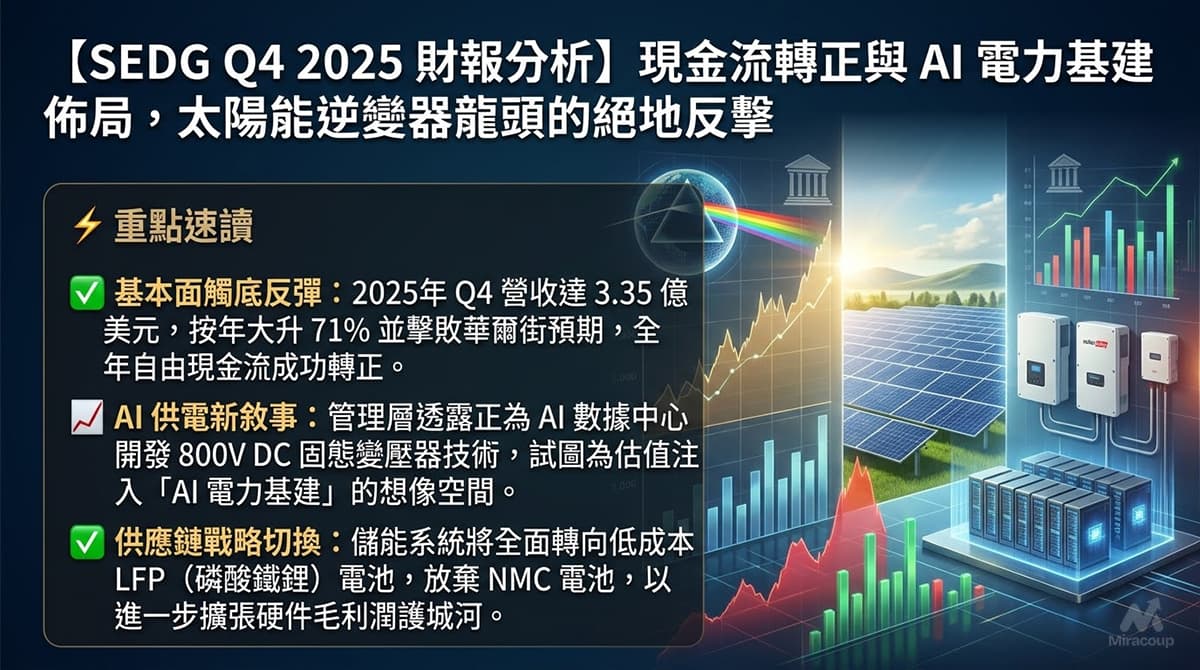

⚡ 重點速讀

- 基本面觸底反彈: 2025年 Q4 營收達 3.35 億美元,按年大升 71% 並擊敗華爾街預期,全年自由現金流成功轉正。

- AI 供電新敘事: 管理層透露正為 AI 數據中心開發 800V DC 固態變壓器技術,試圖為估值注入「AI 電力基建」的想像空間。

- 供應鏈戰略切換: 儲能系統將全面轉向低成本 LFP(磷酸鐵鋰)電池,放棄 NMC 電池,以進一步擴張硬件毛利潤護城河。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率: 2025年 Q4 總營收錄得 3.35 億美元,按年大幅飆升約 71%。2025 全年總營收達 11.8 億美元,按年增長 31%。

- 核心業務板塊: 太陽能逆變器板塊受惠於歐美渠道去庫存步入尾聲,美國所有細分市場的市佔率均見回升;儲能板塊表現亮眼,其虛擬電廠(VPP)部署規模成功突破 500 MWh。

- 短評: 經歷了去庫存週期的毀滅性打擊後,核心硬件需求築底反彈,經營現金流轉正標誌著基本面正式進入「康復期」。

2. 預期 VS 實際成績表

| 財務指標 | 華爾街預期 | 實際數據 | 表現 |

|---|---|---|---|

| 總營收 | 3.30 億美元 | 3.35 億美元 | 擊敗預期 |

| Non-GAAP EPS | 虧損 0.19 美元 | 虧損 0.14 美元 | 擊敗預期 |

| Non-GAAP 毛利率 | 約 20% | 23.3% | 連續五季擴張 |

- 2026年 Q1 財測指引: 預計總營收介乎 2.9 億至 3.2 億美元(優於傳統淡季預期),Non-GAAP 毛利率維持在 20% 至 24% 區間,管理層預告有望在 2026 年後期實現 EBIT 層面盈利。

3. 管理層電話會議精華

- 「2026年將是轉型之年,戰略重心從修復利潤轉向盈利性增長。」

- 弦外之音:管理層宣告生存危機解除,未來不再單靠裁員節流續命,而是準備透過推廣高利潤的新一代 Nexus 平台,主動出擊搶奪市場份額。

- 「正為 AI 數據中心開發 800V DC 架構的固態變壓器技術,目標效率超 99%。」

- 弦外之音:這是向華爾街拋出的巨大誘餌,試圖將公司從單一「太陽能股」重新包裝為「AI 電力基建概念股」。即便相關收入要到 2027 年才實質兌現,此舉已足夠拔高短期估值的想像空間。

- 「儲能電池技術將全面向 LFP(磷酸鐵鋰)過渡。」

- 弦外之音:徹底放棄高成本的 NMC(鎳鈷錳)電池。透過供應鏈切換換取更寬闊的毛利潤護城河,未來幾個季度硬件利潤率有進一步上修的底氣。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 自由現金流(FCF)的實質性拐點: 散戶多數緊盯 EPS 何時轉正,但對重資產運營的公司而言,現金流才是生死線。Q4 自由現金流達 4,300 萬美元,2025 全年錄得 7,700 萬美元正現金流(對比 2024 年為淨流出 4.21 億美元)。這證明公司已恢復強大的自我造血能力,大幅降低了短期內需配股融資、攤薄股東權益的風險。

- GAAP 與 Non-GAAP 的巨大落差: 雖然經調整(Non-GAAP)EPS 僅虧損 0.14 美元,但 Q4 的 GAAP 淨虧損仍高達 1.32 億美元。這反映出資產減值、重組費用或股權激勵等「非經營性」隱形成本依然沉重,真實利潤表的修復之路比表面數據漫長。

2. 產業鏈連鎖反應

- 受惠股票:Enphase Energy (ENPH)

作為微型逆變器龍頭,ENPH 與 SEDG 的景氣度高度聯動。SEDG 確認美國需求復甦及利潤率擴張,印證了全球逆變器渠道去庫存已真正結束,行業迎來 Beta 級別的右側反轉,ENPH 的訂單能見度及毛利率預期將同步受惠。 - 受壓板塊:傳統 NMC(鎳鈷錳)電池供應鏈

SEDG 明確表態將儲能系統過渡至成本更低的 LFP 技術。這將進一步蠶食日韓系三元鋰電池製造商(如 LG Energy Solution 等)在歐美戶用儲能市場的固有份額,加劇其產能過剩壓力。

3. 估值推演與潛在風險

- 估值推演: SEDG 近期股價突破 50 美元,市銷率(P/S)回升至約 2.1 倍水平。目前市場交易的已不是其當下的「虧損」,而是提前定價「EBIT 轉正 + AI 數據中心供電」的雙重期權。在寬鬆流動性與 AI 電力短缺邏輯的催化下,只要未來兩季營收能企穩在 3 億美元以上,估值中樞有望進一步向行業平均(2.5 倍至 3 倍 P/S)靠攏。

- 潛在風險(暗湧): 貿易關稅是最大的灰犀牛。管理層在會上承認關稅已推高組件及進口成本,若地緣政治博弈加劇,導致歐美對中國製儲能組件(特別是 SEDG 即將依賴的 LFP 電池)加徵重稅,其脆弱的毛利率復甦邏輯將瞬間被擊碎。

資料來源:SolarEdge 官方投資者關係 (Investor Relations) 網頁

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。