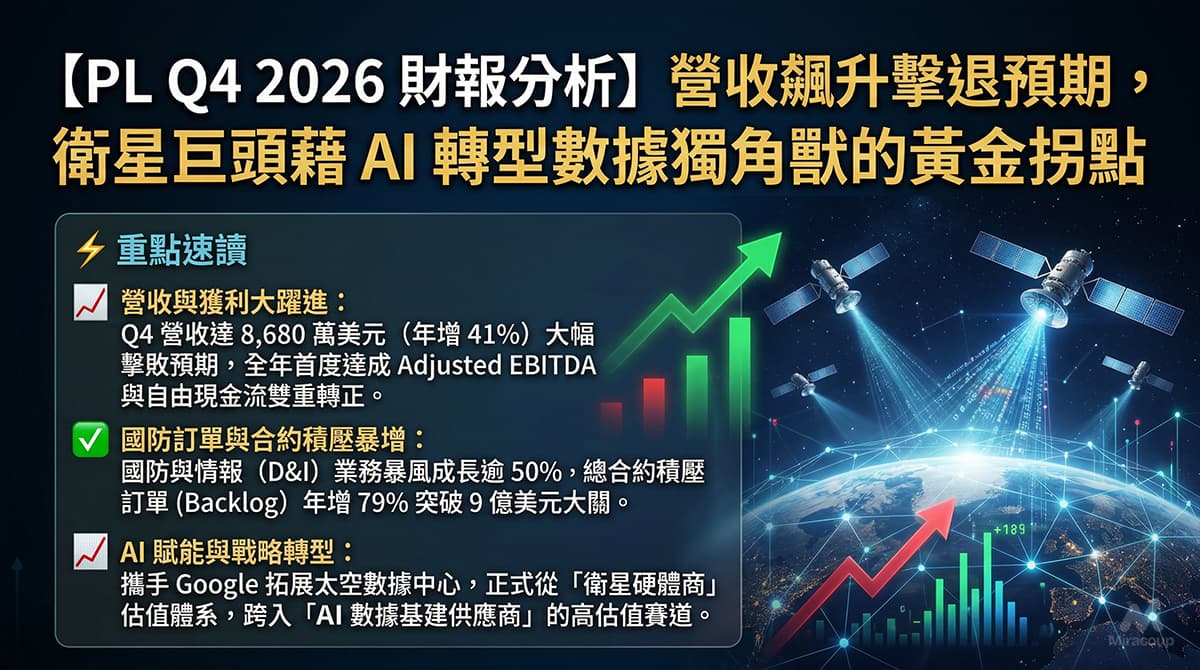

⚡ 重點速讀

- 營收與獲利大躍進: Q4 營收達 8,680 萬美元(年增 41%)大幅擊敗預期,全年首度達成 Adjusted EBITDA 與自由現金流雙重轉正。

- 國防訂單與合約積壓暴增: 國防與情報 (D&I) 業務暴風成長逾 50%,總合約積壓訂單 (Backlog) 年增 79% 突破 9 億美元大關。

- AI 賦能與戰略轉型: 攜手 Google 拓展太空數據中心,正式從「衛星硬體商」估值體系,跨入「AI 數據基建供應商」的高估值賽道。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率: 第四季總營收為 8,680 萬美元(YoY +41%),2026 全財年總營收達 3.07 億美元(YoY +26%)。

- 核心業務板塊佔比及增長: 成長引擎極度集中於國防與情報板塊 (Defense & Intelligence),該板塊營收年增逾 50%,成功抵銷了部分商業領域的宏觀逆風。

- 短評: 在全球地緣政治緊張與 AI 大數據需求爆發的雙重催化下,PL 的基本面迎來質變,自我造血能力正式確立。

2. 預期 VS 實際成績表

- 總營收: 8,680 萬美元 VS 華爾街預期 7,853 萬美元(✅ 大幅擊敗預期)

- Non-GAAP EPS: $0.00 VS 預期 -$0.05(✅ 擊敗預期,達損益兩平)

- Non-GAAP 毛利率: Q4 實際為 57%,全財年為 59%(✅ 表現穩健)

- 下季與全年財測指引: FY27 Q1 營收指引落在 8,700 萬至 9,100 萬美元;FY27 全年營收指引高達 4.15 億至 4.40 億美元,遠超市場共識,展現管理層對未來現金流轉化的極高自信。

3. 管理層電話會議精華

- 「我們正從一家單純的衛星公司,全面轉型為以 AI 驅動的數據智能供應商。」

- 弦外之音: 投資人需留意,賣硬體或單純衛星圖片的估值天花板極低。管理層此番言論意在引導華爾街將 PL 視為 SaaS(軟體即服務)企業,透過「數據訂閱與 AI 預測模型」獲取更高倍數的估值乘數 (Multiples) 重估機會。

- 「第四季積壓訂單(Backlog)年增 79% 突破 9 億美元,超過 67% 將在未來兩年內轉化為實際營收。」

- 弦外之音: 這是一顆強效定心丸。合約積壓是 B2G (企業對政府) 業務的命脈。9 億美元的 Backlog 不僅鎖定了未來兩年的現金流下限,更暗示各國政府(如北約與美國國防部)對其高頻數據的依賴度,已達到不可替代的戰略護城河等級。

- 「我們與 Google 展開深入研發合作,探索太空數據中心的潛力與 AI 整合,這將解鎖全新的商業機會。」

- 弦外之音: 抱緊 Google 雲端算力大腿,能大幅壓低 PL 後端處理龐大影像資料的成本結構。PL 擁有獨家高頻地球數據源,結合 Google 的 AI 運算霸權,這是未來大舉切入商業級別大客戶 (Enterprise) 的最強聯合壁壘。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 自由現金流轉正與手握巨額現金: 本季大眾媒體多半聚焦於營收 Beat,但真正決定航太股生死的指標是「現金流」。PL 在 FY26 全年創造了 5,290 萬美元的自由現金流 (FCF),且期末帳上現金與短期投資高達 6.4 億美元(年增 188%)。這意味著在極度燒錢的太空競賽中,PL 已經無需依賴高息發債或增發新股稀釋股權即可自主營運。

- 獨特競爭力: 客戶之所以選擇 PL,在於其建構了全球唯一的「每日全地球覆蓋」影像庫。這種高頻次的數據網絡一旦成型,競爭對手在短期內極難複製,使得 PL 在國防與氣候監測上具備絕對定價權。

2. 產業鏈連鎖反應

- 受惠股票 – Palantir (PLTR) / Google (GOOGL): PL 提供海量的高頻觀測數據,但終端客戶(如國防部)需要的是「決策結論」。像 Palantir 這種擅長處理國防大數據的軟體商,以及提供雲端 AI 算力的 Google,將直接受惠於 PL 帶動的地球數據大爆發,形成「PL 產圖、PLTR/GOOGL 提煉情報」的黃金生態圈。

- 受壓股票 – 傳統低頻商用衛星營運商: 面對 PL 憑藉微型衛星群實現的「每日更新」加上「AI 自動判讀」,那些數週甚至數月才更新一次圖資的傳統測繪衛星公司,將面臨極大的客戶流失與定價權下放壓力。

3. 估值推演與潛在風險

- 市場預期: 財報開出後,受惠於強勁的指引與分析師上調目標價(如 Wedbush 上調至 $40),股價已出現報復性反彈至 $34 區間。以 FY27 財測約 4.3 億美元來看,目前的市銷率 (P/S) 已逐步反映其 AI 數據公司的溢價。

- 隱藏暗湧: 投資人需留意兩點潛在風險。第一,Q4 GAAP 淨虧損放大,主要是股價大漲觸發了「認股權證負債重估 (Warrant liabilities)」的非現金損失,雖不影響營運本質,但會干擾表面財報數字。第二,公司預期下季毛利率將微幅回落至 49%-51%,且新一年度資本支出高達 8,000 萬至 9,500 萬美元。若未來 AI 商業應用落地速度不如預期,無法有效提升高毛利的軟體服務佔比,當前的高估值仍可能面臨獲利了結的回調壓力。

資料來源:Planet Labs Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。