⚡ 重點速讀

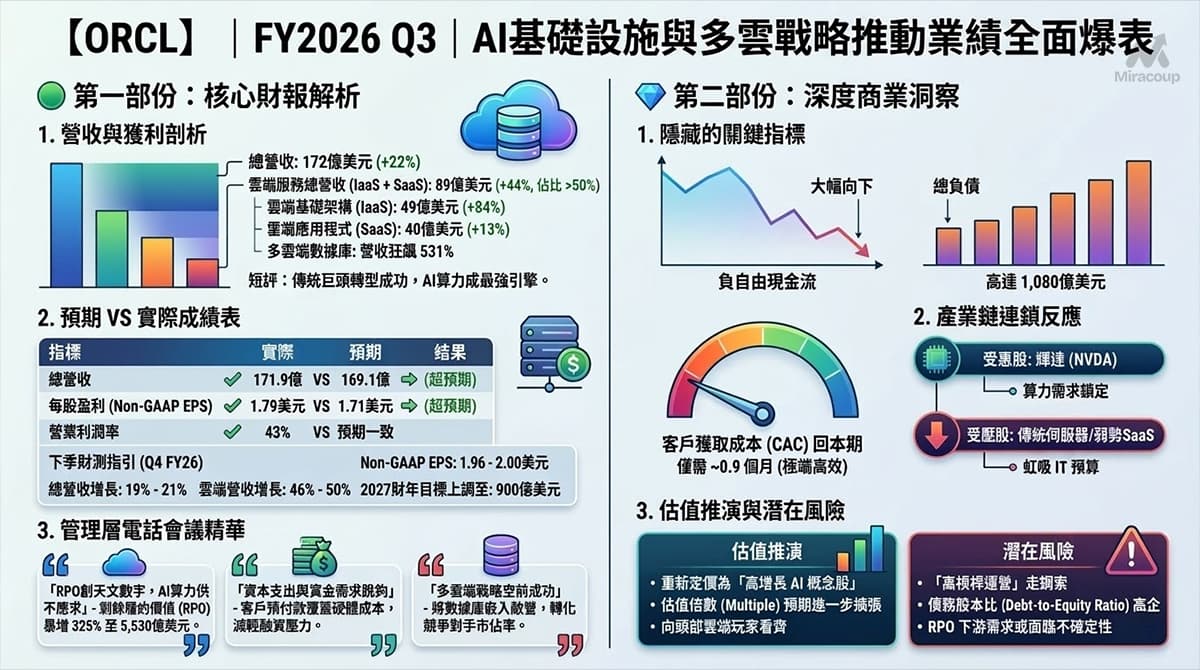

- 業績超預期:總營收172億美元(+22%),雲端服務佔比首破50%,IaaS暴增84%成最強引擎。

- AI算力供不應求:剩餘履約價值 (RPO) 狂飆325%至5,530億美元,反映大型AI合約需求極度強勁。

- 產業鏈連鎖反應:高達500億美元的資本支出直接鎖定算力需求,輝達 (NVDA) 成最大受惠股。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收: 172 億美元,按年增長 22%(固定匯率增長 18%),創下 15 年來最高單季有機增幅。

- 核心業務板塊:

- 雲端服務總營收 (IaaS + SaaS): 89 億美元(按年大增 44%),佔總營收比重正式突破 50% 大關。

- 雲端基礎架構 (IaaS): 49 億美元(按年暴增 84%),為本次財報最強引擎。

- 雲端應用程式 (SaaS): 40 億美元(按年增長 13%),以 ERP 系統(Fusion 與 NetSuite)雙雙錄得雙位數增長為主力。

- 多雲端數據庫 (Multicloud Database): 營收按年狂飆 531%。

- 短評: 傳統數據庫巨頭已徹底完成「大象轉身」,憑藉 AI 算力基礎設施與多雲佈局,成為雲端市場最具爆發力的第三極。

2. 預期 VS 實際成績表

- 總營收: 實際 171.9 億美元 VS 預期 169.1 億美元(超預期)。

- 每股盈利 (Non-GAAP EPS): 實際 1.79 美元 VS 預期 1.71 美元(超預期)。

- 毛利率/利潤率: Non-GAAP 營業利潤率達 43%(按年持平且維持高位),證明規模效應正在抵銷龐大的資本開支壓力。

- 下季財測指引 (Q4 FY26): 預計總營收增長 19% – 21%(約 190.8 億美元);雲端總營收預計增長 46% – 50%;Non-GAAP EPS 預計落在 1.96 – 2.00 美元區間。同時,管理層將 2027 財年總營收目標強勢上調至 900 億美元。

3. 管理層電話會議精華

- 「RPO 創下天文數字,反映 AI 算力需求遠超供給」

- 弦外之音:剩餘履約價值 (RPO) 按年暴增 325% 至 5,530 億美元。這主要是由超大型 AI 合約推動,顯示企業對大規模 GPU 叢集的需求毫無降溫跡象。

- 「資本支出與資金需求的脫鈎 (Uncoupling)」

- 弦外之音:針對市場對全年 500 億美元 CapEx 導致現金流惡化的擔憂,CFO 明確指出,許多大型 AI 算力合約的硬體成本已由「客戶預付款」或「客戶自帶 GPU」覆蓋,大幅減輕了 ORCL 自身的直接融資壓力。

- 「打入敵營的多雲戰略取得空前成功」

- 弦外之音:多雲端數據庫激增逾 5 倍,證明 Larry Ellison 將 Oracle 數據庫無縫嵌入 AWS、Azure 與 Google Cloud 核心生態圈的戰略極為精準,成功將競爭對手的市佔率轉化為自身的增長動能。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 負自由現金流 (Free Cash Flow) 與龐大債務壁壘: 大眾媒體多聚焦於亮眼的 EPS,但極少關注其過去 12 個月的自由現金流呈現嚴重的負數(高達負 247 億美元),且總負債已逼近 1,080 億美元。未來幾季的生死關鍵在於:客戶預付款模式能否持續填補其 500 億美元的基建黑洞。若宏觀環境令企業縮減預付開支,ORCL 將面臨極大的流動性壓力。

- 客戶獲取成本 (CAC) 投資回報期: 最新一季的 CAC 回本期僅需約 0.9 個月。這項極端高效的數據表明,在 AI 基礎設施的土地爭奪戰中,Oracle 目前具備極強的定價權與品牌護城河。

2. 產業鏈連鎖反應

- 受惠股:Nvidia (NVDA)。Oracle 維持 500 億美元的資本支出並加速擴建 AI 數據中心,直接鎖定了對高效能 GPU 的龐大需求,為輝達未來 1-2 年的業績提供極高確定性。

- 受壓股:傳統地端伺服器品牌或純 SaaS 弱勢同業。隨着 Oracle 憑藉一體化 IaaS 架構虹吸大型企業的 IT 預算,缺乏底層算力優勢的傳統軟體公司或無法提供高效能 AI 算力的二線雲端服務商,將面臨更嚴峻的客戶流失。

3. 估值推演與潛在風險

- 估值推演: 此次財報公佈後,市場已將 ORCL 重新定價為「高增長 AI 概念股」而非「穩健收息型軟體股」。伴隨 IaaS 爆發式增長及上調的 2027 財年指引,預期其估值倍數 (Multiple) 將進一步擴張,向微軟、亞馬遜等頭部雲端玩家看齊。

- 潛在暗湧 (Risks): 亮眼財報背後伴隨着「高槓桿運營」的走鋼索風險。3 至 4 倍的債務股本比 (Debt-to-Equity Ratio) 在高息環境下不容忽視。此外,5,530 億美元的 RPO 雖為業績蓄水池,但若 AI 應用的商業化變現進度不如預期,導致下游客戶推遲部署或違約,這筆龐大的訂單儲備亦可能面臨縮水風險。

資料來源:Oracle Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。