⚡ 重點速讀

- 營收獲利雙超預期: Q4 總營收達 598.9 億美元(年增 24%),EPS 8.88 美元大幅擊敗市場預期。

- AI 投資開啓狂飆模式: 2026 年資本支出預估高達 1,150 億至 1,350 億美元,全面押注 AI Agent 與算力囤積。

- 產業鏈板塊輪動: 龐大的資本支出將實質受惠 AI 硬體供應鏈(如 NVDA),並持續擠壓傳統數位廣告代理商的生存空間。

🟢 第一部份:核心財報解析

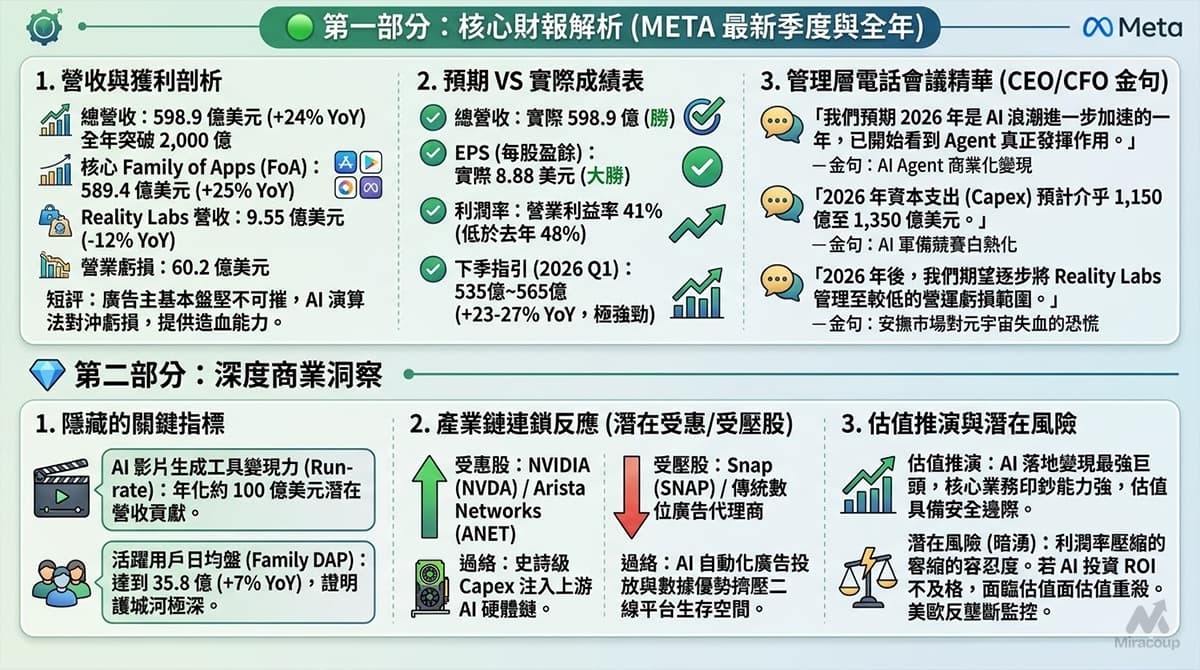

1. 營收與獲利剖析

- 總營收: 598.9 億美元(按年增長 24%),全年總營收突破 2,000 億美元大關至 2,009.7 億美元(按年增長 22%)。

- 核心業務板塊佔比及增長:

- Family of Apps(核心廣告與社群): 營收 589.4 億美元(佔比約 98.4%,按年增長 25%)。廣告總曝光次數上升 18%,單次廣告均價(Price per Ad)上升 6%。

- Reality Labs(元宇宙與硬體): 營收 9.55 億美元(按年下跌 12%),營業虧損進一步擴大至 60.2 億美元。

- 短評: 廣告主基本盤堅不可摧,AI 演算法推動精準投放與轉換率雙升,完美對沖了 Reality Labs 的持續失血,為集團提供極強的造血能力。

2. 預期 VS 實際成績表

- 總營收: 實際 598.9 億美元 vs. 華爾街預期 584.7 億美元(擊敗預期)。

- EPS(每股盈餘): 實際 8.88 美元 vs. 華爾街預期 8.19 美元(大幅超預期 8.4%)。

- 毛利率與利潤率指標: 實際營業利益率(Operating Margin)為 41%,低於去年同期的 48%。主因是資本支出與基礎建設成本大幅攀升,但整體營業利益仍按年增長 6% 至 247.5 億美元。

- 下季財測指引(2026 Q1): 預期營收介乎 535 億至 565 億美元(隱含 23% 至 27% 的按年增長),匯率順風約帶來 4% 提振,指引展現極度強勁的成長動能。

3. 管理層電話會議精華

- 「我們預期 2026 年是 AI 浪潮進一步加速的一年,已開始看到 Agent 真正發揮作用。」

- 弦外之音: Meta 將從單純的「AI 推薦演算法(提升用戶停留時間)」,正式跨入「AI Agent 商業化變現」階段,推動企業級應用的滲透率,開拓新的 SaaS 訂閱或抽成收入。

- 「2026 年資本支出(Capex)預計介乎 1,150 億至 1,350 億美元。」

- 弦外之音: AI 軍備競賽已進入白熱化,預算較 2025 年的 722 億美元近乎翻倍。Meta 正在不計成本囤積算力與擴建資料中心,短期內必然對自由現金流與利潤率造成壓力。

- 「2026 年後,我們期望逐步將 Reality Labs 管理至較低的營運虧損範圍。」

- 弦外之音: 刻意安撫華爾街對元宇宙「無底洞」的恐慌。管理層暗示隨著 VR 穿戴裝置供應鏈走向成熟,未來的硬體毛利將獲得改善,資金配置會更偏向高回報的 AI 基建。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- AI 影片生成工具的變現力(Run-rate): 財報揭露其早期的 AI 影片生成工具在 Q4 已帶來年化約 100 億美元的潛在營收貢獻。這項數據決定了 Reels 未來的上限——它大幅降低了中小企業生成優質影音廣告素材的門檻,將直接推升整體廣告系統的競價激烈度與轉換率。

- 活躍用戶日均盤(Family DAP)達到 35.8 億: 在全球人口紅利與流量雙雙見頂的當下,依然實現按年 7% 的增長。這項「無聊但致命」的數據證實,流量增量主要來自於 AI 演算法強化後的「留存率與跨平台黏性」,反映其護城河極深,對手難以挖角。

2. 產業鏈連鎖反應

- 受惠股:NVIDIA (NVDA) / Arista Networks (ANET)。 Meta 2026 年高達 1,300 億美元級別的史詩級 Capex,絕大部分將轉化為 AI 晶片(GPU)及高速網路通訊設備的訂單,為上游 AI 硬體供應鏈注入最強心針,打破市場對「AI 基礎設施拉貨見頂」的疑慮。

- 受壓股:Snap (SNAP) / 傳統數位廣告代理商。 Meta 的 AI 自動化廣告投放工具(如 Advantage+)已實質性地取代了大量中介優化師的工作,加上其壓倒性的數據規模,必然進一步擠壓市佔率較小的二線社群平台及第三方廣告代理商的生存空間。

3. 估值推演與潛在風險

- 估值推演: 市場對 Meta 的共識已從「受制於宏觀經濟的社群媒體」徹底重估為「AI 落地變現能力最強的巨頭」。以 Q4 展現的強勢定價權(單次廣告提價 6%)來看,其核心業務的印鈔能力足以支撐千億美元的 AI 投資。在 2026 年雙位數營收增長的能見度下,當前估值具備足夠的安全邊際。

- 隱藏暗湧(潛在風險): 最大的地雷在於「利潤率壓縮的容忍度」。Q4 營業利益率已從 48% 降至 41%,若 2026 年下半年龐大的 Capex 折舊開始入帳,但 AI Agent 或新廣告格式未能帶來超預期的營收增量(ROI 不及格),華爾街隨時會面臨估值重殺。此外,需持續監控美歐反壟斷與數據隱私法規的尾部風險。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。