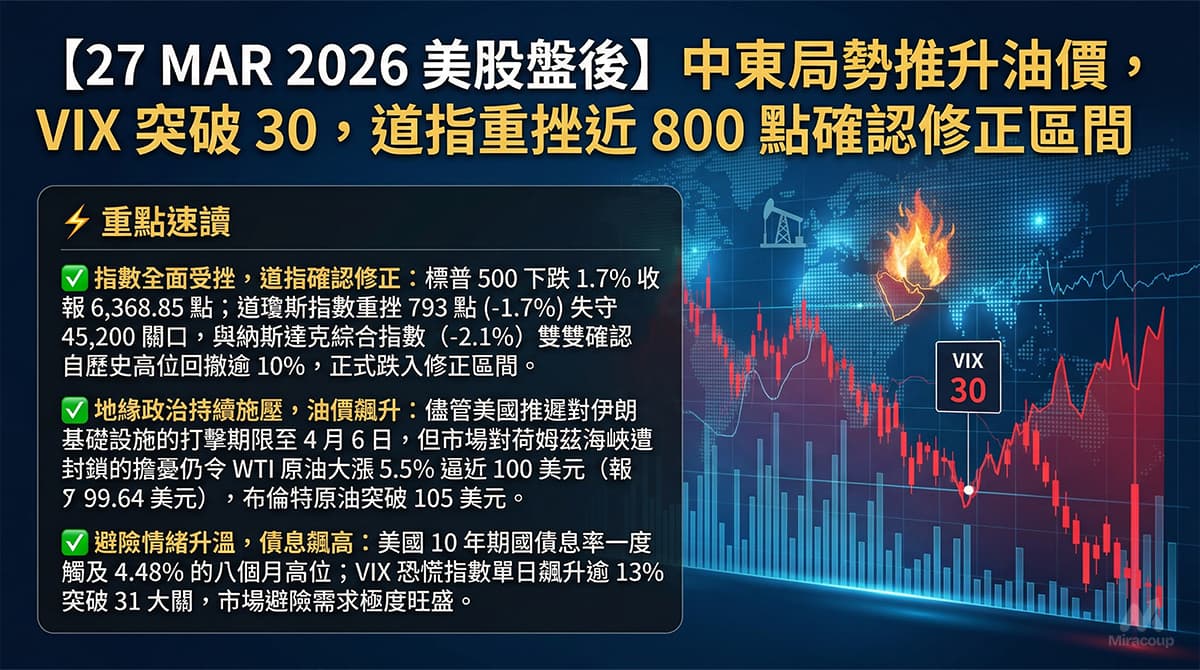

⚡ 重點速讀

- 營收與獲利雙殺: Q4 總營收達 3.45 億美元(年增 21.9%),EPS 0.18 美元,雙雙強勢擊敗華爾街預期。

- 訂單動能爆發: 訂單出貨比(Book-to-bill)達 1.3,推升積壓訂單至歷史新高 15.73 億美元,未來營收能見度極高。

- 資本開支與估值隱憂: 積極的產能擴張導致營運現金流承壓,且 P/E 估值極度偏高,引發市場「買預期、賣事實」的盤後小幅回調。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析:

Kratos Q4 總營收達 3.45 億美元,實現 21.9% 的強勁年增長。核心增長引擎來自 KGS(政府解決方案)板塊,交出 22.2% 的有機增長;而備受矚目的 Unmanned Systems(無人機系統)板塊也受惠於 Valkyrie 專案推進,營收年增 12.1%。

短評:高超音速系統與低成本戰術無人機雙核心發酵,成功將龐大的儲備訂單轉化為實質的報表盈餘。

2. 預期 VS 實際成績表:

- 總營收: 3.45 億美元 VS 預期 3.27 億美元 (✅ 擊敗預期)

- 經調整 EPS: 0.18 美元 VS 預期 0.14 美元 (✅ 擊敗預期)

- 經調整 EBITDA: 3,410 萬美元 (達官方指引區間 2,900-3,400 萬美元的絕對高標)

- 2026 財測指引: 全年營收上調至 15.9 億至 16.75 億美元區間,隱含最高達 18.5% 的年營收增長潛力。

3. 管理層電話會議精華:

- 「我們在獲得政府資金前,進行了真正的內部資金投資,這使得 Kratos 能夠快速、高效且經濟地為作戰人員提供相關產品。」

- 弦外之音: 傳統國防巨頭通常等待合約落實才動工,KTOS 卻採取「帶資進組」的高風險先發策略。這解釋了近期自由現金流的大幅消耗,但也確立了其在美國國防部(DoD)無人機與高超音速專案中的不可替代性與時間壁壘。

- 「我們計畫在 2028 年將 Valkyrie 戰術無人機的年產量從 8 架大幅擴增至約 40 架,但需視合約落實與聯邦預算批准情況而定。」

- 弦外之音: 產能擴張的路線圖已具備野心,但「附加條件」暴露了公司對五角大廈預算審批進度的極度依賴。若 CCA(協同作戰飛機)專案預算因政治角力延宕,這筆預先投入的產能將迅速變為侵蝕利潤的折舊包袱。

- 「明確地說,我們現在面對的是每年 1 兆美元且預期在可見未來會持續增長的國防支出。」

- 弦外之音: 管理層刻意將投資者的視角拉高至宏觀 TAM(總體可用市場)的擴張,意在合理化目前公司極高的估值溢價,並安撫華爾街對其高昂資本支出的短期擔憂。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標:

自由現金流與資本支出的拉鋸戰: 大眾媒體多聚焦於亮眼的營收年增率,但資深投資者應緊盯其資本支出(CapEx)。Q4 資本支出高達 2,420 萬美元(年增約 78%),導致扣除資本支出後的營運現金流出現微幅淨流出(約 10 萬美元)。Kratos 正處於高超音速與發動機設施(如馬里蘭州與印第安納州廠房)的暴力擴張期,這種「犧牲短期現金流換取未來產能」的舉動,將使公司的資金鏈在未來 4-6 個季度內保持緊繃。

2. 產業鏈連鎖反應:

- 受惠股:HEICO Corporation (HEI) 等二線軍工零組件商。 隨著 Kratos 宣佈將 Valkyrie 產能目標提升 5 倍,背後代表著對特種複合材料、微波電子與小型渦輪發動機零部件的強勁需求。具備航太國防零件供應能力的利基型企業將迎來確定性的訂單外溢效應。

- 受壓股/被迫轉型者:傳統國防主承包商如 Lockheed Martin (LMT) 與 Northrop Grumman (NOC)。 Kratos 倡導的「低成本、高消耗」(Attritable)戰術無人機概念正在重塑五角大廈的採購邏輯。傳統巨頭若無法快速適應並將自家的昂貴戰機與 Kratos 的系統進行「忠誠僚機」整合,其傳統項目的邊緣預算將面臨被新興無人機系統排擠的真實風險。

3. 估值推演與潛在風險:

目前 Kratos 的遠期本益比(Forward P/E)高達 250 倍以上,這完全是「SaaS 級別」的科技股估值,與傳統軍工股 15-20 倍的合理區間嚴重脫鉤。市場已經完全定價了「最完美的增長劇本」。

潛在暗湧: 在這種極限估值下,容錯率幾乎為零。只要出現任何供應鏈延遲導致的成本超支,或是美國政府合約資金因預算法案爭議(Continuing Resolution)而延遲到位,KTOS 脆弱的高估值將面臨嚴厲的均值回歸風險。這也是為何財報數據全面大勝,盤後股價卻反向微跌的核心邏輯——市場存在明顯的估值恐高症。

資料來源:Kratos Defense Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。