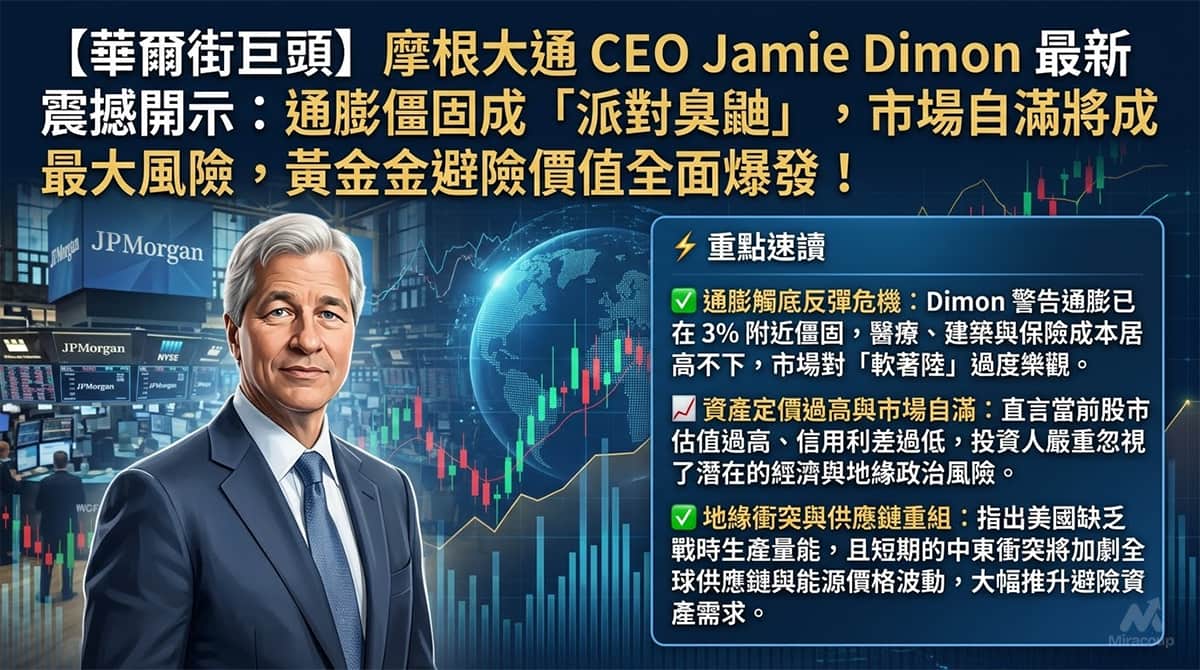

⚡ 重點速讀

- 通膨觸底反彈危機:Dimon 警告通膨已在 3% 附近僵固,醫療、建築與保險成本居高不下,市場對「軟著陸」過度樂觀。

- 資產定價過高與市場自滿:直言當前股市估值過高、信用利差過低,投資人嚴重忽視了潛在的經濟與地緣政治風險。

- 地緣衝突與供應鏈重組:指出美國缺乏戰時生產量能,且短期的中東衝突將加劇全球供應鏈與能源價格波動,大幅推升避險資產需求。

1. 核心觀點還原

「通膨是派對上的臭鼬(Inflation is the skunk at the party)。」

背後的商業邏輯與深意:這句話精準刺破了華爾街對聯準會(Fed)將順暢降息的粉紅泡泡。Dimon 點出,當前的通膨並非僅由能源或單一供應鏈中斷引起,而是深植於醫療保健、保險、工資及基礎建設等剛性需求中。當通膨在 3% 形成鐵底,意味著高利率環境將維持更長時間(Higher for longer),這將直接重估所有風險資產的定價模型,並侵蝕法定貨幣的購買力。

「資產價格偏高,信用利差偏低,市場存在嚴重的自滿情緒(There’s a lot of complacency in the market)。」

背後的商業邏輯與深意:Dimon 正在向過度擁擠的多頭部位發出最後通牒。當前市場完美定價了「經濟不衰退且通膨降溫」的最樂觀劇本,卻完全沒有為政策失誤、黑天鵝事件或財政赤字惡化留出安全邊際。一旦資金成本的壓力從企業端傳導至消費端,高估值的股市將面臨劇烈的均值回歸,而資金勢必尋找真正具備保值能力的避風港。

2. 產業鏈與板塊影響

受惠板塊:實體黃金與貴金屬礦業股(如:紐蒙特礦業 Newmont, 股票代號:NEM)

資金與產業邏輯:在「通膨僵固 + 地緣衝突 + 市場估值過高」的三重夾擊下,黃金作為非信用貨幣的避險屬性將被極大化。不同於股票與債券,黃金不具備交易對手風險。當傳統的股債 60/40 配置在停滯性通膨或高波動環境下失效時,機構法人必然將資金轉向黃金及相關礦業股,以對沖通膨侵蝕與地緣政治的尾部風險。大型金礦商在金價高檔震盪時,其利潤率擴張將帶來顯著的自由現金流增長。

受壓板塊:高槓桿非營利科技股與商業地產

資金與產業邏輯:若通膨無法順利降至 2% 目標,資金成本居高不下將直接壓垮依賴不斷融資續命的企業。同時,借貸成本高昂將持續施壓商業地產的再融資能力,引發估值重塑與潛在的壞帳風險。

3. 投資人實戰策略

實戰思考點一:切勿盲目追高,建立黃金抗通膨防線

面對巨頭口中市場的「自滿情緒」,投資人應停止單向做多高估值指數。建議在資產組合中戰略性配置 5% 至 10% 的實體黃金或相關 ETF(如 SPDR 黃金 ETF,代號:GLD),將其視為投資組合的「保險絲」。在歷史新高附近無需過度追價,若金價因短期經濟數據波動而回測並企穩於季線或半年線支撐,皆是長線資金分批佈局的良機。

實戰思考點二:壓力測試資產負債表,聚焦定價權

檢視手中持股,嚴格汰弱留強。將資金向具備強大產品定價能力、穩健現金流且低負債的優質企業集中。在流動性可能因通膨反撲而緊縮的環境中,「現金流」與「轉嫁成本的能力」將是企業生存並跨越牛熊的關鍵勝負手。

免責聲明:本文僅供資訊分享,不構成投資建議。