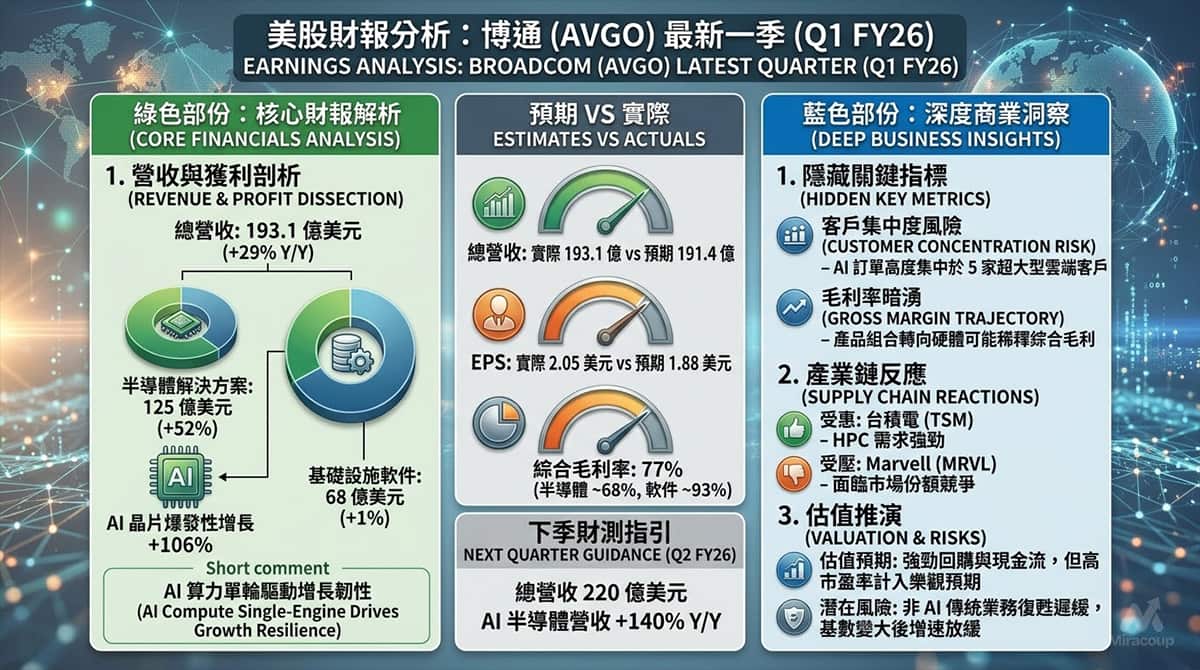

⚡ 重點速讀

- 營收獲利雙冠: Q1 營收達 14.3 億美元(YoY +33.1%)創歷史新高,經調整 EPS $1.35 狂飆 111%,全面擊敗華爾街預期。

- 全年指引大幅上調: 管理層將 2026 財年總營收指引上調至 59 – 63 億美元,反映訂單能見度極高,增長勢頭凌厲。

- AI 算力底層核心: 受惠四大 Hyperscalers 超過 6000 億美元的資本支出大軍備競賽,旗下 RLS 平台出貨量連續兩季創紀錄。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收: 14.27 億美元(YoY +33.1%),創下歷史單季新高。

- 核心業務板塊(Networking Platforms): 貢獻 11.49 億美元,佔總營收高達 80.5%。當中光學網絡(Optical Networking)營收達 10.23 億美元(YoY +40.5%),路由與交換(Routing and Switching)營收達 1.26 億美元(YoY +35.2%)。

- 短評: AI 訓練與推論的龐大需求已經由 GPU 實體層面蔓延至底層網絡架構,CIEN 作為光通訊設備龍頭,完美「食正」這波 DCI(資料中心互連)瘋狂擴容的浪潮。

2. 預期 VS 實際成績表

- 總營收: 實際 14.3 億美元 VS 預期 13 億美元(✅ 大幅擊敗預期,觸及管理層此前指引上限)

- 經調整 EPS: 實際 $1.35 VS 預期 $1.05(✅ 強勢擊敗預期,超前 28.5%)

- 經調整毛利率: 實際 44.7%(✅ 擊敗預期,反映面對龐大需求時具備極強定價能力)

- 下季與全年財測指引: 預計 Q2 2026 營收為 15 億美元(+/- 5000 萬美元);並將 2026 財年全年營收指引大幅上調至 59 至 63 億美元(中位數按年增長達 28%)。

3. 管理層電話會議精華

- 「In just the last few weeks, we’ve seen announcements from the four largest global hyperscalers that outlined a step function increase in their 2026 CapEx to more than $600 billion in aggregate…」

- 💡 弦外之音: 暗示科技巨頭的算力軍備競賽已進入白熱化,巨額的資本開支為 CIEN 未來兩年的訂單(Backlog)提供了極高確定性,市場不應再單單將 CIEN 視為傳統電訊設備商,而是純正且不可或缺的 AI 基礎建設受惠股。

- 「We realized a second consecutive record quarter for RLS shipments and revenue.」

- 💡 弦外之音: RLS(可重構線路系統)的強勁出貨量,證明了雲端服務商對 CIEN 解決方案的極高黏性。這不僅是硬件銷售,更代表著深度的技術綁定,為公司構築了競爭對手短期內難以跨越的護城河。

- 「We believe 2025 will ultimately stand out as one of our strongest years of market share gains, and we believe it will be even stronger in 2026.」

- 💡 弦外之音: 管理層向華爾街大派定心丸,直接宣示在高速光網絡市場的市佔率正在加速掠奪。這番霸氣言論將直接增強買方機構對其未來市盈率(P/E)擴張及估值重估的信心。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- AI-Driven DCI 滲透率與 800 ZR 升級週期: 大眾媒體多數只緊盯整體 EPS 的增長,但決定 CIEN 長期生死的關鍵在於其 800 ZR 插入式光學模組與 Hyper-rail 架構的採用率。為何雲端巨頭非 CIEN 不可?因為 AI 算力叢集(Clusters)極度消耗網絡頻寬,CIEN 的技術能在現有光纖足跡內將傳輸密度提升一個量級,直接解決了資料中心擴建時遇到的散熱與空間成本痛點,這是其能穩守 44.7% 高毛利結構的核心底氣。

2. 產業鏈連鎖反應

- ✅ 受惠板塊:光學元件與模組供應商(如 COHR, LITE)

邏輯: CIEN 的系統出貨量激增,意味著上游關鍵光學元件(DSP、雷射器等)需求亦會水漲船高。這類提供底層零件的「賣鏟人」將直接迎來業績與估值的雙擊週期。 - ❌ 受壓板塊:傳統電訊設備與低速光通訊廠

邏輯: 市場資金與資本支出高度集中於 AI 及超大頻寬互聯,傳統針對低速電訊網絡的投資將無可避免地被大幅擠壓。未能及時將技術轉型至 800G 或 1.6T 規格的二三線網絡設備商,將面臨訂單急凍與邊緣化的危機。

3. 估值推演與潛在風險

- 估值推演: 隨著全年營收指引上調至最高 63 億美元,且經調整營運利潤率(Operating Margin)看齊 17.5% – 19.5%,CIEN 的盈利結構正發生質變。隨著純 AI 營收佔比提升,市場預期將從傳統硬體週期的 15x P/E,逐步向 AI 基建板塊的 20x-25x P/E 靠攏,具備極強的上行爆發力。

- 隱藏暗湧: 最大的風險在於「客戶集中度過高」。雖然四大 Hyperscalers 帶來龐大單量,但一旦 AI 應用的變現能力(Monetization)未達市場預期,導致雲端巨頭突然縮減 2027 年的資本開支計劃,CIEN 的 Backlog 將面臨嚴重的砍單風險。此外,高速增長下的供應鏈交付穩定性仍需密切監測。

資料來源:Ciena 官方投資者關係網頁 (Q1 2026 Earnings Release)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。