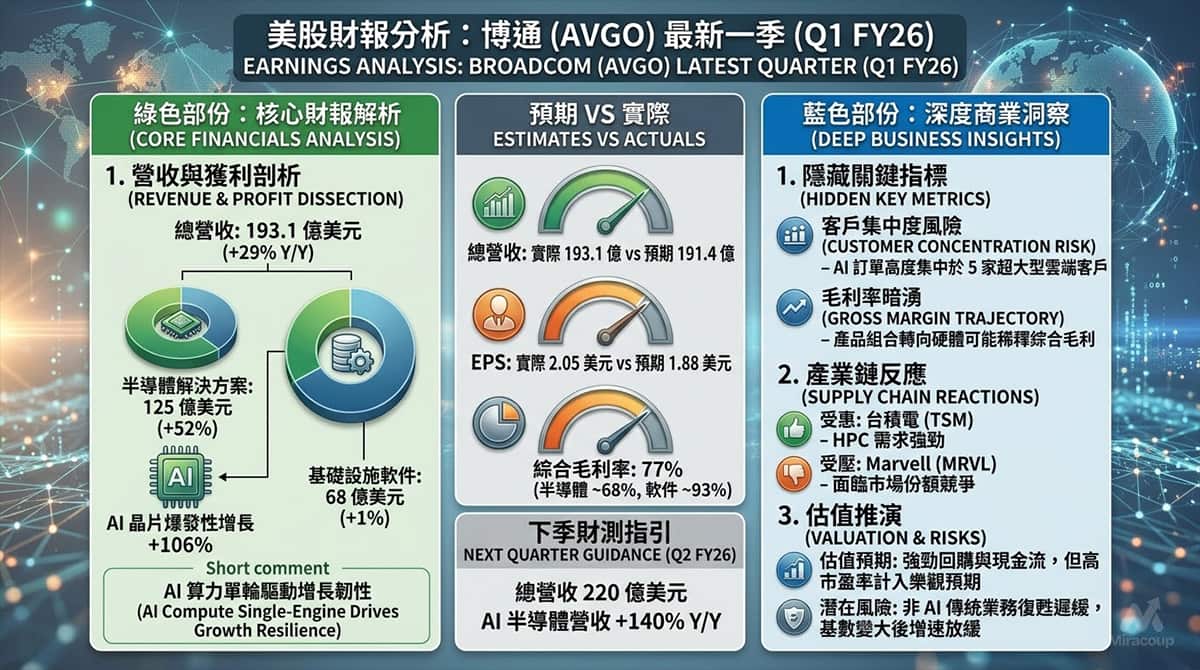

⚡ 重點速讀

- 業績超預期: 總營收達 193.1 億美元(按年增 29%),EPS 2.05 美元,雙雙擊敗華爾街預期。

- AI 算力單輪驅動: 半導體解決方案中的 AI 晶片營收暴增 106% 至 84 億美元,完全填補傳統業務停滯與軟體低速增長。

- 強勁財測與護城河: 下季營收指引高達 220 億美元,並憑藉 68% 的 EBITDA 利潤率展現極致的併購整合與營運槓桿效應。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收: 193.1 億美元(按年增長 29%),創歷史新高。

- 核心業務板塊:

- 半導體解決方案 (Semiconductor Solutions): 營收 125 億美元(按年大增 52%)。其中 AI 晶片爆發性增長 106% 至 84 億美元;非 AI 傳統晶片業務則維持在 41 億美元,零增長。

- 基礎設施軟件 (Infrastructure Software): 營收 68 億美元(按年微增 1%)。其中 VMware 營收增長 13%,ARR(年度經常性收入)增長 19%。

- 短評: 業績完全由 AI 算力基礎設施(客製化晶片及網絡交換機)單輪驅動,強勢填補了傳統半導體業務的復甦停滯及軟件板塊的低速增長,整體展現出極強的增長韌性。

2. 預期 VS 實際成績表

- 總營收: 實際 193.1 億美元 vs 預期約 191.4 億美元(小幅擊敗預期 0.9%)。

- Non-GAAP EPS: 實際 2.05 美元 vs 預期 1.88 美元(超預期 9%)。

- 利潤率表現: 綜合毛利率企穩於 77%(半導體約 68%,軟件約 93%);Adjusted EBITDA 利潤率高達 68%。

- 下季 (Q2 FY26) 財測指引: 管理層給出極其強勁的指引,預計總營收將達 220 億美元,Adjusted EBITDA 繼續維持在 68%。更關鍵的是,預期 Q2 AI 半導體營收將高達 107 億美元(按年飆升 140%)。

3. 管理層電話會議精華

- 「規模持續帶來顯著的營運槓桿效應。」

- 弦外之音: CEO Hock Tan 再次印證其「併購整合+極致控費」的強大護城河,高達 68% 的 EBITDA 利潤率說明公司在吞下 VMware 後,不僅未拖累利潤,反而利用 AI 帶來的訂單潮將現金流能力推向極致(本季自由現金流達 80 億美元)。

- 「AI 網絡營收按年增長 60%,預期下季將佔整體 AI 營收的 40%。」

- 弦外之音: 散戶往往只看見 Nvidia 的 GPU,但大模型叢集對後端網絡(Ethernet 乙太網交換機,如 Tomahawk 6)的需求正在呈指數級爆發。AVGO 正加速收割 hyperscalers(超大型雲端廠商)在數據中心網絡基建的資本開支。

- 「客製化加速器 (Custom Accelerators) 業務在第一季按年增長 140%。」

- 弦外之音: 科技巨頭(如 Google TPU、Meta MTIA)為降低對單一 GPU 供應商的依賴,正瘋狂加碼自研 ASIC 晶片。AVGO 作為背後最強的「送水人」,其客製化晶片業務已成為推動估值的最硬核心。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 客戶集中度風險 (Customer Concentration): 雖然 AI 訂單滿載(Q4 結轉的 AI 交換機積壓訂單超 100 億美元),但目前這些 backlog 高度集中在 5 家超大型雲端客戶手中。若其中任何一家改變資本開支節奏或轉向完全內化的解決方案,將對 AVGO 的 AI 營收預期造成斷崖式打擊。

- 產品組合帶來的毛利率暗湧 (Gross Margin Trajectory): 雖然整體毛利維持在 77%,但系統級 AI 交付與客製化晶片(ASIC)的佔比急劇上升。從商業邏輯來看,這類硬體業務的毛利率結構往往低於純軟體(93%)。隨著 AI 營收佔比進一步擴大,公司能否在維持營業利潤 (Operating Income) 擴張的同時,有效管控潛在的毛利稀釋,是決定下一階段估值的關鍵。

2. 產業鏈連鎖反應

- 受惠股:台積電 (TSM.US / 2330.TW) – 堅實護航

- 邏輯: AVGO 客製化晶片及高階交換機的爆發,極度依賴台積電的 3nm/5nm 先進製程以及 CoWoS 先進封裝產能。AVGO 給出的 140% AI 晶片增長指引,等同於為台積電的 HPC(高效能運算)業務增長背書。

- 受壓股:Marvell (MRVL.US) – 份額保衛戰

- 邏輯: Marvell 同樣在客製化 ASIC 及 AI 網絡層(光模塊 DSP、交換機)佈局。AVGO 憑藉其市佔率優勢及與巨頭的綁定,交出了翻倍的成績單,這將倒逼資金重新審視 Marvell 的業績兌現能力。若 MRVL 無法在接下來的財報中展現同等增速,資金將無情地「棄弱留強」。

3. 估值推演與潛在風險

- 估值預期: AVGO 剛宣佈額外 100 億美元的股票回購計劃,加上其強勁的自由現金流及股息,為股價下限提供了極強的防禦力。市場目前的高市盈率估值,已高度計入對未來 AI 晶片銷售破千億的樂觀預期。

- 潛在風險: 目前股價處於「完美定價 (Priced for Perfection)」狀態。最大的暗湧在於非 AI 傳統晶片業務(目前零增長)何時觸底反彈。若未來傳統企業端 IT 支出未能如期復甦,單靠 AI 孤軍奮戰,在面臨未來基數變大、按年增速無可避免放緩時,極易引發高估值的均值回歸殺跌。

資料來源:Broadcom (AVGO) 官方投資者關係網頁及 SEC 財報文件

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。