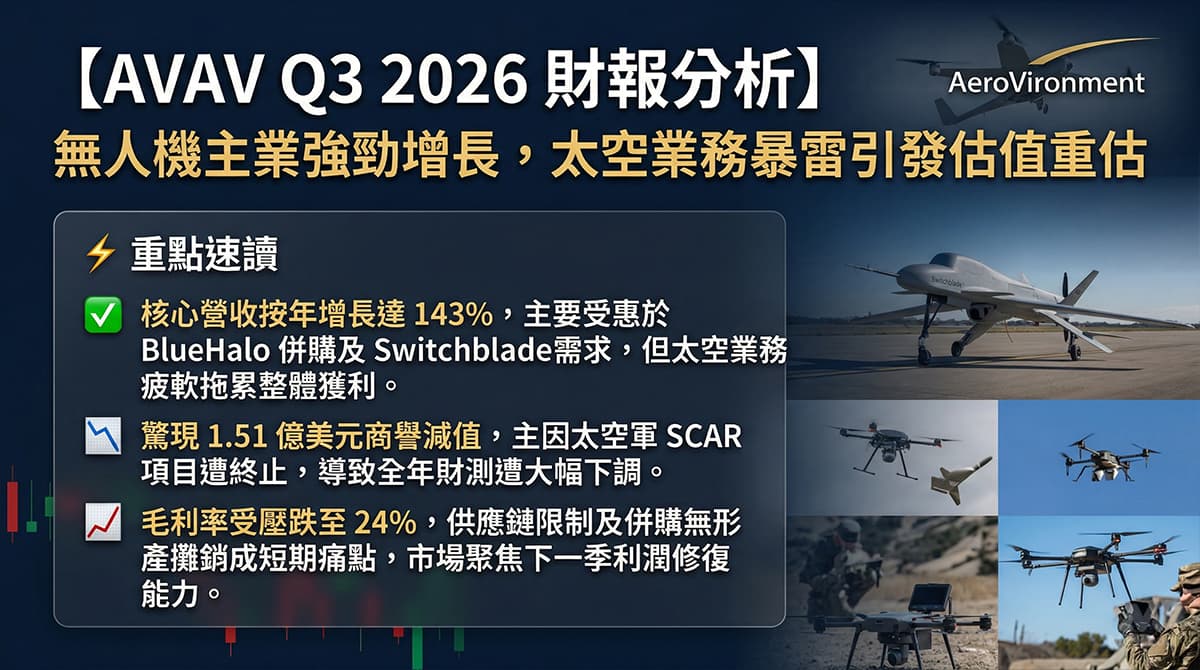

⚡ 重點速讀

- 核心營收按年增長達 143%,主要受惠於 BlueHalo 併購及 Switchblade 需求,但太空業務疲軟拖累整體獲利。

- 驚現 1.51 億美元商譽減值,主因太空軍 SCAR 項目遭終止,導致全年財測遭大幅下調。

- 毛利率受壓跌至 24%,供應鏈限制及併購無形資產攤銷成短期痛點,市場聚焦下一季利潤修復能力。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收與增長: 總營收達 4.08 億美元,按年激增 143%(有機增長為 38%),主要得益於 BlueHalo 的併表及無人機軍工訂單放量。

- 核心業務板塊:

- 自主系統 (AxS): 營收 2.78 億美元(按年增長 24.8%),其中無人機系統 (UAS) 單獨飆升 50.3%,展現強大產品護城河。

- 太空、網絡與定向能 (SCDE): 營收 1.29 億美元(按年衰退 19.2%),受政府預算延遲及大型項目停擺重創。

短評: 防務主業需求依然硬核,但新併購的太空板塊成為本季最大「扯後腿」因素,併購整合的陣痛期已全面浮現。

2. 預期 VS 實際成績表

- 總營收: 4.08 億美元 VS 預期 4.83 億美元 (❌ 顯著低於預期)

- Non-GAAP EPS: $0.64 VS 預期 $0.72 (❌ 低於預期)

- GAAP 毛利率: 24% VS 去年同期 38% (❌ 大幅收窄,受併購攤銷及產品組合拖累)

- 下季與全年財測指引: 下調 2026 財年全年預期。營收指引下調至 18.5 億至 19.5 億美元區間,Non-GAAP EPS 預期降至 $2.75-$3.10,全年 GAAP 淨虧損預計進一步擴大至 2 億美元以上。

3. 管理層電話會議精華

- 「雖然第三季度業績受到收入確認時機和太空業務調整的影響,但市場對我們獨特解決方案的需求依然強勁。」

- 弦外之音: 管理層試圖將業績爆雷歸咎於「訂單週期」與「短期項目波動」,而非基本面惡化。但對於買方機構而言,太空業務 SCAR 項目的終止是實質性的現金流打擊,不能僅用「時機」二字來掩飾商業邏輯上的失誤。

- 「我們正在紀律嚴明地執行戰略,在需求到來前擴大製造產能,並加速平台的商業化,以縮短上市時間並提高盈利能力。」

- 弦外之音: 公司目前正承受龐大的資本開支(CAPEX)與營運成本壓力。為了消化積壓訂單並爭奪未來的國防大單,AVAV 必須先行墊資擴產。這解釋了為何營收翻倍的同時,短期利潤率與自由現金流卻雙雙承壓。

- 「強勁的訂單流和已提供資金的積壓訂單(Funded Backlog)增長,為第四季度創紀錄的營收和 2027 財年的良好開局奠定了基礎。」

- 弦外之音: 這是在為股價暴跌進行預期管理。高達 11 億美元的 Funded Backlog 是目前支撐股價估值模型的最後底線。如果這批積壓訂單未能在未來兩個季度如期轉化為實際營收,將引發市場更深度的戴維斯雙殺。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 未提供資金積壓訂單(Unfunded Backlog)的「水分」: 公司財報中高調提及 30 億美元的未提供資金積壓訂單,但魔鬼藏在細節裡——其中高達 14 億美元屬於已被美國太空軍下達「停工令」的 SCAR 項目。一旦剔除這部分,未來三年的潛在營收池將大幅縮水,市場對其長線複合增長率(CAGR)的預期必須重新校準。

- 併購後遺症與商譽減值: 本季高達 1.51 億美元的商譽減值直接摧毀了 GAAP 利潤表。這暴露出此前高溢價收購 BlueHalo 帶來的資產負債表風險。若跨部門技術整合不順,未來幾個季度仍存在無形資產減值的暗湧。

2. 產業鏈連鎖反應

- 受惠邏輯(邊緣 AI 與精密傳感器): AVAV 強調正積極加速 Switchblade 產能爬坡及自主平台升級。提供邊緣運算晶片、機器視覺及輕量化高密度電池的上游供應商將迎來實質性拉貨動能,相關板塊的估值具備聯動上修空間。

- 受壓邏輯(傳統大型防務商): 美國國防部預算正加速向「非對稱、低成本、可消耗」的無人武器轉移。這將對部分依賴傳統大型昂貴系統、且缺乏無人機產品線的二線國防承包商造成長期預算排擠效應。

3. 估值推演與潛在風險

- 估值推演: AVAV 目前的遠期市銷率 (Forward P/S) 約為 4.8x,相較於同業依然享有顯著溢價,支撐點全在於其明星產品在現代戰爭中的壟斷地位。然而,若採用 SOTP(分類加總)模型重估,疲軟的太空板塊必須給予估值折價。財報發布後的急跌已釋放部分悲觀情緒,短期內股價將在 220 美元附近尋找強力支撐,但缺乏推動估值擴張的新催化劑。

- 潛在暗湧: 最核心的風險是「利潤率的結構性破壞」。供應鏈瓶頸、勞工成本上升,加上低毛利服務營收佔比擴大,正侵蝕公司的定價權。投資者下季度需密切緊盯 AxS 核心板塊的毛利率能否重返 35% 安全線,否則「增收不增利」的陷阱將成為新常態。

資料來源:AeroVironment Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。