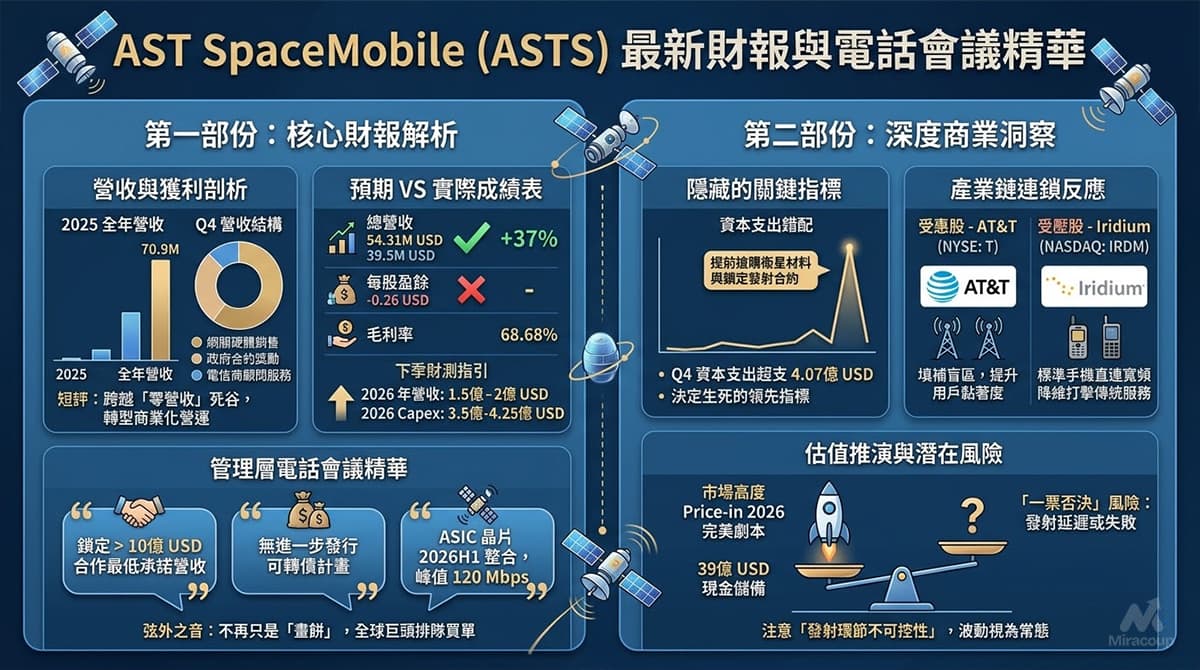

⚡ 重點速讀

- 營收猛增:2025 Q4 營收達 5,431 萬美元,大幅擊敗預期 37%,展現從純研發轉向商業化營運的強大動能。

- 資金無虞:管理層明確承諾不再發行可轉債,年底帳上高達 39 億美元現金,足以支撐 Block 2 衛星群的全面量產。

- 關鍵風險:市場已高度定價 2026 年的完美劇本,未來的核心風險在於「發射排程」與「供應鏈」的絕對不可控性。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長:2025 年 Q4 總營收達 5,431 萬美元,全年總營收達 7,090 萬美元。

- 核心業務板塊:現階段營收主力並非面向一般消費者的 D2D(直連手機)通訊費,而是來自「網關硬體銷售 (Gateway hardware)」、「美國政府合約里程碑獎勵」以及「電信商 (MNO) 顧問服務」。

短評:ASTS 已成功跨越「零營收」死谷,由純研發階段正式轉型為商業化營運公司,政府大單與前期硬體交付成為過渡期的關鍵現金流引擎。

2. 預期 VS 實際成績表

- 總營收:實際 5,431 萬美元 VS 預期約 3,950 萬美元(大幅擊敗預期超 37%)。

- EPS (每股盈餘):實際 -$0.26 VS 預期 -$0.18 至 -$0.21(獲利不及預期)。

- 毛利率:Q4 毛利率約 68.68%,展現出政府合約與技術顧問服務具備極強的定價權。

- 下季/全年財測指引:管理層給出 2026 全年營收 1.5 億至 2 億美元的指引(預計營收至少翻倍),且明確表示 2026 年一半的商業管線(Pipeline)已完成簽約;2026 年資本支出預計介於 3.5 億至 4.25 億美元。

3. 管理層電話會議精華

- 「我們已鎖定超過 10 億美元的商業合作夥伴最低承諾營收。」

- 弦外之音:這包含高達 1.2 億美元的積壓訂單與 STC Group 的 1.75 億美元預付款。ASTS 不再是單純的「畫餅」概念股,全球電信巨頭(覆蓋近 30 億用戶)已經拿出真金白銀排隊買單,商業模式初步得到產業界與資本市場的雙重背書。

- 「目前沒有進一步發行可轉換債券 (Convertible debt) 的計畫。」

- 弦外之音:公司在 2025 年狂攬逾 35 億美元資金,年底帳上流動性高達 39 億美元。這句話安撫了散戶最恐懼的「無底洞式股權稀釋」風險,宣告現有彈藥已完全足以支撐 Block 2 衛星群的量產與發射。

- 「客製化 ASIC 晶片將於 2026 年上半年整合至 Block 2 衛星,峰值傳輸將達 120 Mbps。」

- 弦外之音:運算瓶頸已突破。將原先 Block 1 的技術驗證,轉變為產能高達「每月 6 顆衛星」的純工業化量產競賽。只要硬體如期出廠,服務品質就能達到媲美地面基地台的 4G/5G 體驗。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 資本支出錯配與「備貨率」 (Capex Timing & Inventory Prep):大眾媒體多聚焦 EPS 落後預期,卻忽略了 Q4 資本支出高達 4.07 億美元(遠超原指引的 2.75 億至 3.25 億美元)。這個「超支」是決定生死的領先指標——資金被大量用於提前搶購衛星材料與鎖定發射合約。在全球供應鏈與火箭發射班次極度吃緊的當下,能提前砸錢囤貨與買下發射「月台票」,才是保證 2026 年底 45-60 顆衛星在軌的硬實力。

- 營收成本侵蝕率:Q4 營業費用飆升至 9,570 萬美元,其中 2,340 萬美元來自網關交付的成本增加。投資人需密切監控未來幾季:在軟體授權與高毛利 D2D 服務全面鋪開前,硬體交付會否過度拖累整體財務結構。

2. 產業鏈連鎖反應

- 受惠股 – AT&T (NYSE: T):作為 ASTS 的核心合作夥伴,AT&T 將能藉由太空網路直接填補北美廣大鄉村與偏遠地區的訊號盲區。這不僅大幅省去建設傳統地面基地台的天價 Capex,更能直接在網路覆蓋率上對抗採用 Starlink 方案的 T-Mobile,預期將顯著提升其高階資費方案的用戶黏著度。

- 受壓股 – Iridium Communications (NASDAQ: IRDM):銥衛星長期獨佔偏遠地區與海事衛星通訊的利基市場。然而,ASTS 能讓「未經修改的標準智慧型手機」直接連上寬頻(高達 120 Mbps),這種降維打擊將使 IRDM 那些需要購買昂貴專用設備、且傳輸速率極慢的傳統衛星通訊服務面臨嚴重的退訂潮風險。

3. 估值推演與潛在風險

ASTS 目前市值超過 300 億美元,市場已高度 Price-in(提前反映)了 2026 年發射順利與初期商業化成功的完美劇本。雖然 39 億美元的現金儲備給予了極高的財務安全邊際,但隱藏的暗湧在於「發射環節的絕對不可控性」。

太空產業存在「一票否決」風險:目前 1.5 億至 2 億美元的 2026 營收指引,完全建立在「每 1-2 個月發射一次」的緊湊排程上。一旦出現供應鏈延遲、發射載具排程擁擠或意外發射失敗,將導致商業服務上線遞延。在高估值、高預期的雙重放大鏡下,任何微小的時程推遲,都可能引發股價 20% 至 30% 級別的劇烈殺機。操作上應將發射前夕的波動視為常態,將焦點放在其實際的發射達成率。

資料來源:AST SpaceMobile 投資者關係 (Investor Relations) 官方網站

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。