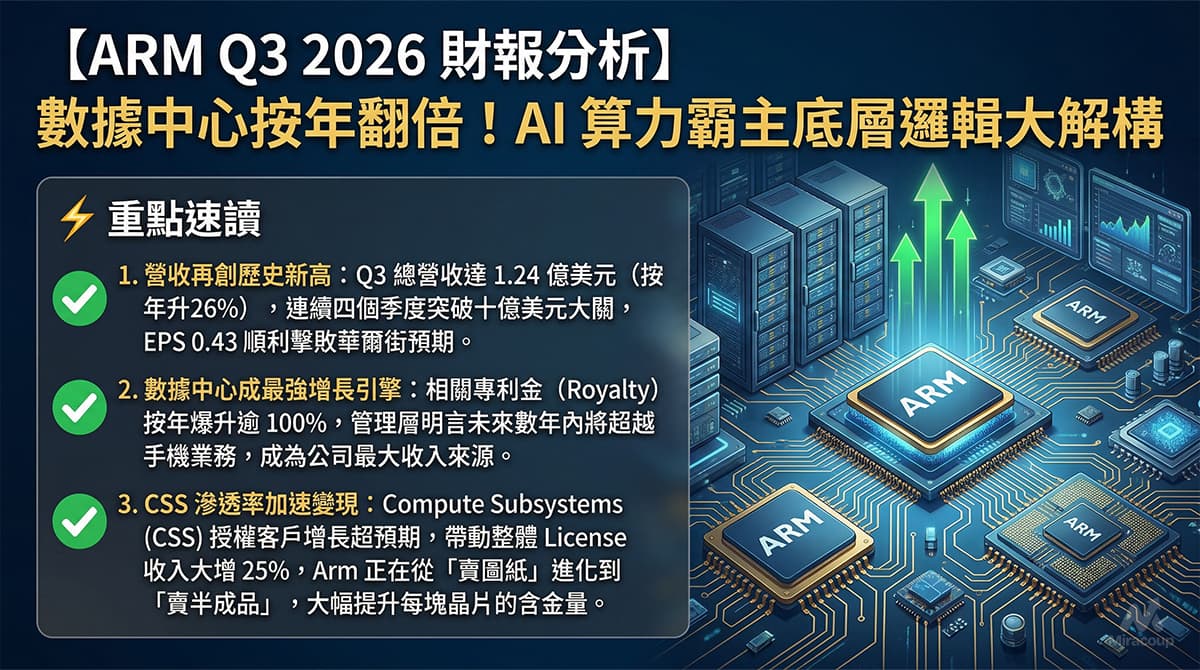

⚡ 重點速讀

- 營收再創歷史新高: Q3 總營收達 1.24 億美元(按年升26%),連續四個季度突破十億美元大關,EPS 0.43 順利擊敗華爾街預期。

- 數據中心成最強增長引擎: 相關專利金(Royalty)按年爆升逾 100%,管理層明言未來數年內將超越手機業務,成為公司最大收入來源。

- CSS 滲透率加速變現: Compute Subsystems (CSS) 授權客戶增長超預期,帶動整體 License 收入大增 25%,Arm 正在從「賣圖紙」進化到「賣半成品」,大幅提升每塊晶片的含金量。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

今季 ARM 交出一份無可挑剔的成績表。總營收 12.4 億美元,按年增長 26%。核心業務中,授權費(License)收入達 5.05 億美元(+25% YoY),反映頂級客戶對下一代 AI 技術的強烈需求;而專利金(Royalty)收入錄得破紀錄的 7.37 億美元(+27% YoY),主要受惠於 v9 架構的高滲透率及 AI 伺服器晶片出貨量暴增。

短評: Arm 的商業模式正在經歷結構性升級,高毛利的 v9 架構與 CSS 正在完美接棒舊有的移動端紅利,增長引擎已經從「手機換機潮」正式切換至「AI 基礎設施軍備競賽」。

2. 預期 VS 實際成績表

- 總營收: 實際 12.4 億美元 VS 預期 12.4 億美元(✅ 完美符合預期,內部增長結構更優)

- Non-GAAP EPS: 實際 $0.43 VS 預期 $0.41(✅ 擊敗預期,+4.9% Surprise)

- 下季與全年財測指引: FY26 全年指引略為上調,受惠於持續的成本控制與強勁的 AI 訂單能見度。

3. 管理層電話會議精華

- 「Our data center royalty revenue has grown more than 100% year-on-year, and we expect in a few years our data center business to be our largest business, larger than mobile.」

- 💡 弦外之音: 這句話是整場 Call 最核心的重點。CEO 釋放了一個極其明確的信號:Arm 的投資邏輯徹底告別了「週期性手機股」,正式蛻變為「AI 算力基建股」。大戶的定價模型將會把 Arm 與 Nvidia、Broadcom 放在同一個維度進行對標,板塊屬性的改變會將估值天花板大幅打開。

- 「Neoverse CPUs have surpassed 1 billion cores deployed and Arm share amongst the top hyperscalers is expected to reach 50%.」

- 💡 弦外之音: x86 架構的喪鐘正在敲響。超大型雲廠商(Hyperscalers,如 AWS、微軟、Google)加速自研晶片的趨勢已經不可逆,而 Arm 的 Neoverse 憑藉極致的功耗比(Performance per watt)成功卡位。50% 滲透率意味著 Arm 在數據中心具備了極強的定價權,未來 Royalty 費率還有極大上調空間。

- 「Demand for Compute Subsystems (CSS) continues to exceed expectations… significantly enhancing market entry speed and driving up the value per chip.」

- 💡 弦外之音: 這是 Arm 正在悄悄提升利潤率的殺手鐧。CSS 代表 Arm 不再只提供底層指令集,而是提供預先驗證好的「半成品」。這不僅大幅縮短了晶片設計公司的研發週期,更讓 Arm 能夠收取比單純賣 IP 更高昂的費用,這是一次教科書級別的「向上游吃利潤」戰略。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- v9 架構的 Royalty 佔比與費率(Take Rate): 大眾媒體多數只看總營收,但買方資金最關注的是 v9 架構的滲透率。v9 架構的權利金費率通常是 v8 的兩倍,隨著 AI 手機和 AI 伺服器強制升級至 v9,這個「量價齊升」的暗牌是 Arm 業績能夠持續跑贏大市的核心護城河。

- CSS 授權客戶數量(21 licenses across 12 companies): 這個隱藏數據決定了 Arm 未來 3-5 年的業績底盤。客戶一旦選用 CSS,意味著他們的整個軟硬件生態都會被綁死在 Arm 的體系內,轉換成本極高(High Switching Cost),這展現了極強的客戶黏性與商業壁壘。

2. 產業鏈連鎖反應

- ✅ 受惠股:Broadcom (AVGO) / Marvell (MRVL)

邏輯: Arm 的 Neoverse 與 CSS 越普及,雲端巨頭(CSP)自研 ASIC 晶片的速度就越快。而 Broadcom 和 Marvell 正是這些 CSP 開發客製化晶片的首選設計服務與 SerDes 供應商。Arm 食大茶飯,這兩間網通與 ASIC 巨頭必定跟住飲湯。 - ❌ 受壓股:Intel (INTC)

邏輯: Arm 在數據中心份額劍指 50%,這完全是從 Intel 的 Xeon 處理器手中硬生生搶奪下來的市佔率。在 AI 時代,功耗成為最大樽頸,Intel x86 傳統架構的劣勢被無限放大,未來在數據中心 CPU 領域將面臨更嚴峻的「殺估值」與邊緣化壓力。

3. 估值推演與潛在風險

在今次季報公佈前,ARM 股價經歷了長達三個月的調整(跌幅近 38%),市場擔憂其高達近 50 倍的 Forward P/E 是否已經透支了未來幾年的增長。然而,這份財報證明了其高估值的合理性:Arm 賣的從來不是實體晶片,而是整個 AI 時代的「收費亭(Toll Booth)」。

潛在暗湧(Risks): 雖然長線商業邏輯無懈可擊,但投資者仍需留意兩大風險:一是大股東軟銀(SoftBank)的潛在減持壓力,這隨時會成為資金面的壓頂大石;二是開源架構 RISC-V 在中低端物聯網(IoT)市場的步步進逼。雖然 RISC-V 短期內絕對無法撼動 Arm 在高效能運算(HPC)的地位,但在講求成本控制的邊緣設備上,仍會蠶食部分低階市佔率。操作上,目前估值依然偏貴,不建議盲目高追,逢大市回調「殺估值」時分批建倉才是最值博的長線策略。

資料來源:Arm Holdings Investor Relations 官方網站

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。