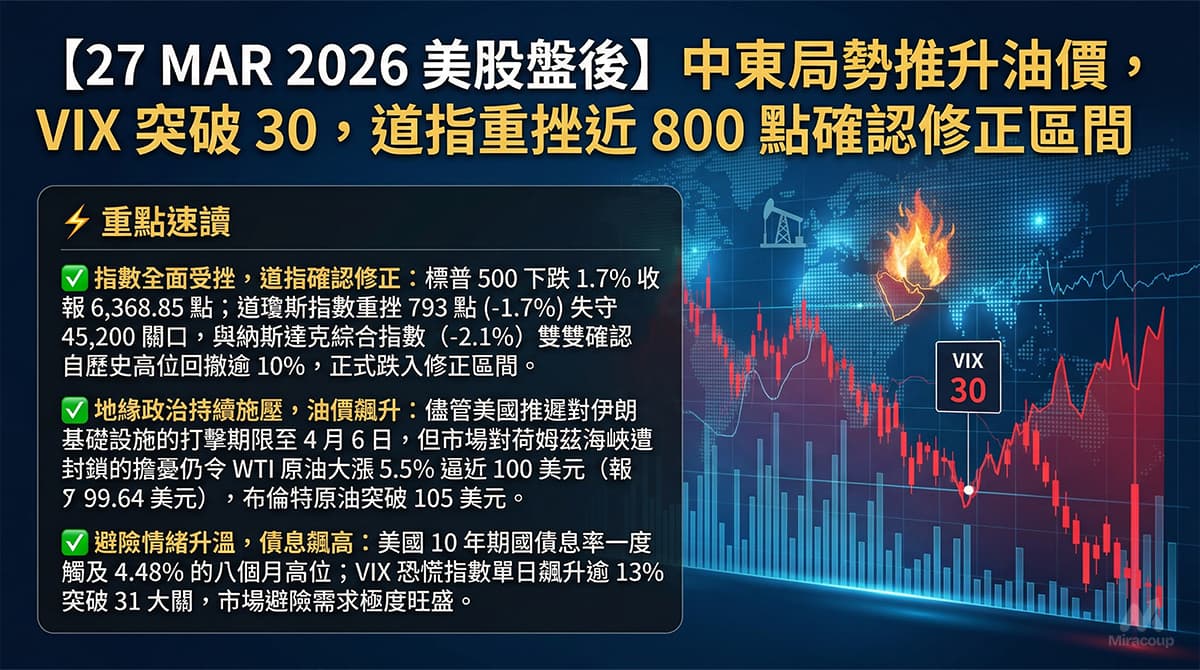

⚡ 重點速讀

- 獲利能力井噴: Q4 EPS 達 $3.47,大幅擊敗預期 62.9%,毛利率由去年的 20.5% 強勢擴張至 25.0%。

- 極致的安全墊: 帳上現金與投資高達 8.95 億美元且「零負債」,積壓訂單 (Backlog) 創下 29 億美元歷史新高。

- AI 能源硬需求: 積壓訂單高達 77% 為天然氣發電項目,直接受惠於 AI 數據中心對 24/7 不間斷基載電力的龐大渴求。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

Argan, Inc. (AGX) Q4 2026 總營收達 2.62 億美元,按年增長 13%。核心的電力產業服務板塊 (Power Industry Services) 貢獻了 2.04 億美元,佔總營收 78%,是推動增長的絕對主力。全年營收達創紀錄的 9.44 億美元(年增 8.1%)。

短評: 營收增長雖穩健但未算驚艷,真正亮眼的是頂級的成本控制與高毛利項目的兌現,推動淨利潤與 EBITDA 呈現非線性爆發。

2. 預期 VS 實際成績表

- 總營收: $2.62 億 VS 預期 $2.71 億 (❌ 略低預期 -3.3%)

- EPS (每股盈利): $3.47 VS 預期 $2.13 (✅ 大幅擊敗預期 +62.9%)

- 毛利率: 25.0% VS 去年同期 20.5% (✅ 顯著擴張)

下季指引觀察: 管理層雖未給出精確的 Q1 財務指引數字,但強調目前 Backlog 高達 29 億美元,未來 12-20 個月將持續新增高質量項目,營收能見度極高。

3. 管理層電話會議精華

- 「我們的積壓訂單(Backlog)目前約由 77% 的天然氣項目、14% 的可再生能源和 9% 的工業項目組成。」

- 弦外之音: 儘管市場長年炒作綠能,但要支撐 AI 數據中心 24/7 不間斷的龐大算力消耗,傳統天然氣發電(Baseload Power)依然是短期內唯一且最核心的硬需求,AGX 正在精準吃下這塊最肥的肉。

- 「我們預計在未來 12 到 20 個月內增加幾個新項目,並且對我們同時執行 10 到 12 個大型項目的能力充滿信心。」

- 弦外之音: 公司產能與人力編制已接近最佳滿載狀態(Capacity Limit),未來的戰略邏輯將從「盲目接單擴張營收」轉向「挑選高毛利優質項目」,這解釋了為何營收增長溫和但 EPS 卻能出現爆發性擴張。

- 「這主要是受到 AI 和數據中心快速增長、萬物電氣化、老化電力設施更換需求,以及多年來電力基礎設施投資不足所推動的。」

- 弦外之音: AI 發展的盡頭是能源。管理層確認了當前的訂單爆發並非短期波動,而是一場長達數年的「電網與算力基建超級週期」,AGX 作為具備重型基建交付能力的頂級 EPC(工程總承包),已鎖定長線紅利。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

大眾媒體往往只看 EPS 增長,但決定 AGX 生死的關鍵在於訂單營收比 (Backlog-to-Revenue Ratio) 與現金流轉換率。AGX 手握 29 億美元訂單,是其 FY26 全年總營收 (9.44億美元) 的 3 倍以上。更具防禦力的是,公司不僅「零有息負債」,帳上現金、現金等價物及投資更暴增至 8.95 億美元。這種極致的資產負債表,為其應對潛在的宏觀經濟衰退、提高派息(本季已增至 0.5 美元/股)或進行戰略併購提供了極深的安全墊。

2. 產業鏈連鎖反應

- 受惠板塊:GE Vernova (NYSE: GEV)。AGX 大量建造的天然氣發電廠,高度依賴上游的高效能燃氣輪機。GEV 作為全球重型燃氣輪機巨頭,將直接受惠於 AGX 等 EPC 承包商龐大 Backlog 帶來的設備拉貨需求。

- 受壓板塊:純綠能與微型電網開發商。高達 77% 的天然氣項目佔比反映出一個殘酷現實:科技巨頭面對 AI 算力戰,無法再為「政治正確」的間歇性綠能妥協。在有限的電力資本支出預算下,短期內資金將持續從純太陽能/風電板塊抽離,轉向傳統化石燃料的現代化發電設施。

3. 估值推演與潛在風險

AGX 過去一年股價已狂飆逾 240%,P/E 估值被大幅拉高(接近 49 倍)。這完全解釋了為何本次財報 EPS 發生史詩級 Beat,盤後股價卻一度回調 6%——市場正在進行典型的「Buy the rumor, sell the news」獲利了結,並對微幅的營收 Miss 表達挑剔。潛在風險在於宏觀層面的審批延誤與供應鏈瓶頸:任何大型天然氣項目的環評卡關、地方政策阻力或熟練勞動力短缺,都可能導致這 29 億美元的紙上訂單轉化為實際營收的時間軸被大幅推遲,從而引發高估值的殺跌效應。

資料來源:Argan, Inc. 官方投資者關係網頁 (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。