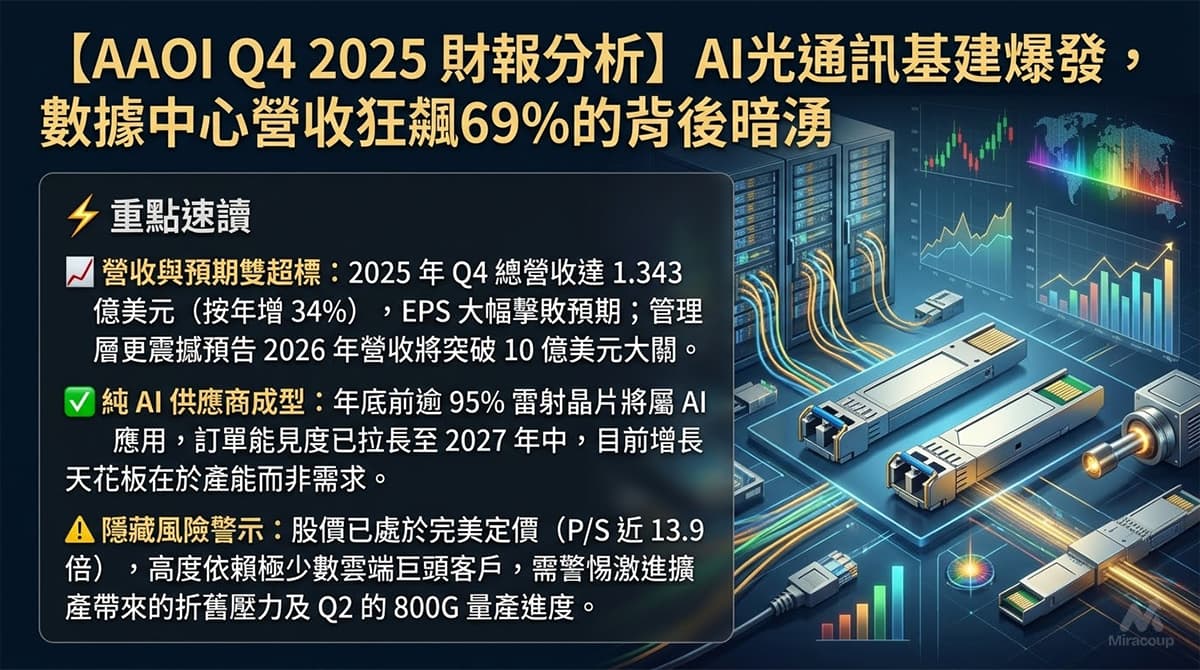

⚡ 重點速讀

- 營收與預期雙超標:2025 年 Q4 總營收達 1.343 億美元(按年增 34%),EPS 大幅擊敗預期;管理層更震撼預告 2026 年營收將突破 10 億美元大關。

- 純 AI 供應商成型:年底前逾 95% 雷射晶片將屬 AI 應用,訂單能見度已拉長至 2027 年中,目前增長天花板在於產能而非需求。

- 隱藏風險警示:股價已處於完美定價(P/S 近 13.9 倍),高度依賴極少數雲端巨頭客戶,需警惕激進擴產帶來的折舊壓力及 Q2 的 800G 量產進度。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收:2025 年 Q4 達 1.343 億美元(按年增長 34%);2025 全年總營收創下 4.56 億美元歷史新高(按年激增 83%)。

- 數據中心 (Data Center):Q4 營收達 7,490 萬美元(按年暴增 69%,按季大增 70%),核心動能來自 400G 產品銷量狂飆 141%。

- 有線電視 (CATV):Q4 營收 5,400 萬美元(按年微增 3%,但較 Q3 歷史高位按季回落 24%)。

- 短評:數據中心業務已正式接棒成為增長主引擎,400G 需求的強勁爆發成功掩蓋了 CATV 按季見頂的疲態,展現公司向 AI 光通訊基建轉型的硬實力。

2. 預期 VS 實際成績表

- 總營收:實際 1.343 億美元 vs. 市場預期 1.32 億美元(勝預期)。

- EPS (Non-GAAP):實際 -$0.01 vs. 市場預期 -$0.11(大幅擊敗預期,距損益兩平僅一步之遙)。

- 毛利率 (Non-GAAP):實際 31.4% vs. 公司指引上限 31%(超標,按年顯著擴張 2.5 個百分點)。

- 下季與全年財測指引:2026 年 Q1 營收指引落在 1.50 億至 1.65 億美元區間(遠超市場預測的 1.45 億美元),但 Q1 調整後 EPS 指引為虧損 $0.09(遜於預期的 -$0.05)。管理層拋出震撼彈,大幅上調 2026 全年指引,預估營收將「突破 10 億美元」,且 Non-GAAP 營業利潤將超 1.2 億美元。

3. 管理層電話會議精華

- 「我們已經拿到超過一家客戶近兩年的產能滿載預測 (Loading forecast)。」

- 弦外之音:訂單能見度已拉長至 2027 年中。目前 AAOI 的增長天花板在於「產能與供應鏈瓶頸」,而非市場需求。

- 「年底前超過 95% 的雷射晶片都會是 AI 雷射。」

- 弦外之音:明確宣告徹底撕去傳統通訊設備商的標籤,業務純度將向「純 AI 基礎設施供應商」靠攏,為機構資金進行估值重塑 (Re-rating) 提供定海神針。

- 「800G 營收低於預期約 400 萬至 1,000 萬美元,主因是韌體優化 (Firmware optimizations)。」

- 弦外之音:雖然接獲大客戶第四筆 800G 巨量訂單,但量產爬坡 (Ramp-up) 存在技術性延遲。Q2 的 800G 交付流暢度將是決定今年 10 億營收目標能否兌現的「生死線」。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標:客戶集中度與資本開支 (CAPEX) 的剪刀差

大眾媒體狂歡於「營收翻倍」的樂觀指引,但買方機構緊盯的是 AAOI 2025 年高達 2.09 億美元的 CAPEX。公司前十大客戶佔營收高達 98%(其中前兩大客戶獨佔 88%)。這意味著 AAOI 正在用激進的燒錢擴產(擴建台灣與德州廠房)來綁定極少數的超大規模雲端巨頭 (Hyperscalers)。一旦單一客戶的網路架構轉向或下單節奏放緩,龐大的固定資產折舊將瞬間壓垮尚未穩定的淨利潤體系。

2. 產業鏈連鎖反應:Lumentum (LITE) 與 Coherent (COHR)

受惠邏輯:AAOI 在電話會議中確認 800G/1.6T 需求遠超自身產能,這側面印證了 Nvidia AI 伺服器集群對光互連元件的拉動力極其兇猛。既然 AAOI 產能吃緊至 2027 年,外溢訂單 (Spillover demand) 勢必會流向具備成熟量產能力的同業 Lumentum (LITE) 與 Coherent (COHR)。光通訊板塊正處於「只要能做出來就能賣出去」的賣方市場,這兩家同業將直接受惠於產能外溢效應。

3. 估值推演與潛在風險

- 估值推演:市場目前給予 AAOI 近 13.9 倍的市銷率 (P/S),遠超傳統通訊硬體同業約 2-3 倍的平均水準。這說明當前股價已處於「完美定價 (Priced-in)」狀態,完全透支了 2026 年達成 10 億美元營收的預期。

- 隱藏暗湧:公司過去 12 個月仍處於虧損狀態,且面臨近 7% 的股本稀釋壓力以換取擴產資金。未來的潛在殺手並非需求消失,而是「毛利率擴張速度追不上估值倍數」。若 Q2 的 800G 模組放量不及預期或出現良率瑕疵,在極高基數與高估值的雙重壓力下,極易觸發機構資金猛烈的估值殺 (Multiple Contraction)。

資料來源:Applied Optoelectronics (AAOI) 投資者關係網頁

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。