⚡ 重點速讀

- 里程碑達成:總年度經常性收入 (ARR) 正式突破 50 億美元,年增 24%,為史上最快達成此成就的純資安軟體公司。

- 成長引擎發動:Falcon Flex 訂閱模式大獲成功,帶動淨新增 ARR (Net New ARR) 飆升 47%,粉碎市場對資安增長放緩的疑慮。

- AI 變現確立:保護 AI 應用成為實質營收貢獻來源,AIDR 採用率季增 5 倍,穩固長線護城河與高估值支撐。

🟢 第一部份:核心財報解析

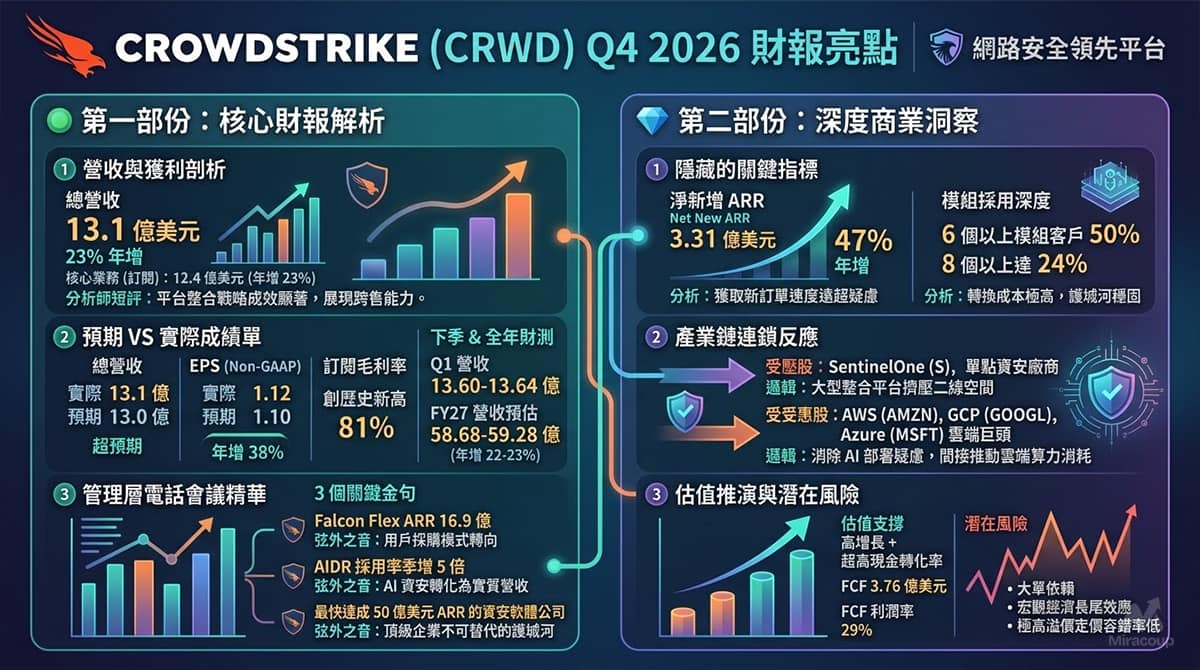

1. 營收與獲利剖析

- 總營收及增長率:Q4 總營收達 13.1 億美元,年增 23%;其中核心的訂閱營收(Subscription Revenue)達 12.4 億美元,年增 23%。

- 核心業務板塊佔比及增長:總年度經常性收入(ARR)達 52.5 億美元(年增 24%)。新興模組迎來爆發,Cloud Security ARR 突破 8 億美元(年增 35%)、Next-Gen SIEM ARR 達 5.85 億美元(年增 75%)、Identity Security ARR 達 5.2 億美元(年增 34%)。

- 分析師短評:營收與 ARR 雙雙擺脫此前的增速放緩陰霾強勢反彈,證明其單一平台整合(Platform Consolidation)戰略不僅有效防禦了宏觀逆風,更展現了極強的跨售變現能力。

2. 預期 VS 實際成績單

- 總營收:實際 13.1 億美元 vs. 市場預期 13.0 億美元(超預期)。

- EPS(Non-GAAP):實際 1.12 美元 vs. 市場預期 1.10 美元(超預期,年增 38%)。

- 毛利率與營運數據:Non-GAAP 訂閱毛利率創下 81% 歷史新高(去年同期為 80%);Non-GAAP 營業利益達 3.26 億美元,營業利益率高達 25%。

- 下季與全年財測指引:2027 財年 Q1 營收指引落在 13.60 億至 13.64 億美元,EPS 指引 1.06 至 1.07 美元;FY27 全年營收預估為 58.68 億至 59.28 億美元(年增 22-23%),全年 ARR 預計增長 23-24%。

3. 管理層電話會議精華

- 「Falcon Flex 訂閱模式正在推動超凡增長,ARR 已達 16.9 億美元。」

- 弦外之音:客戶從單點解決方案轉向 CRWD 統包方案的速度遠超預期。Flex 模式打破了傳統軟體的採購摩擦力,讓企業能無縫啟用新模組,這是淨留存率(NDR)能穩守 115% 的核心引擎。

- 「保護 AI 應用已成為推動 ARR 增長的實質貢獻者,AIDR 採用率季增 5 倍。」

- 弦外之音:AI 資安不再是概念炒作,而是實打實的營收催化劑。CRWD 感測器已在企業端揪出超過 1,800 種 AI 應用,這些影子 AI(Shadow AI)帶來的防護漏洞,直接轉化成了 CRWD 產品線的強勁剛需。

- 「我們是史上最快達成 50 億美元 ARR 的純資安軟體公司。」

- 弦外之音:針對雲端巨頭「免費搭售」的價格戰,管理層展現了極度自信。這宣告了在頂級企業的端點與雲端防護預算中,CRWD 具備不可替代的護城河,贏家通吃效應正在擴大。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 淨新增 ARR(Net New ARR)飆升 47%:大眾媒體多聚焦總營收,但真正決定 SaaS 股估值的是「獲取新訂單的速度」。Q4 淨新增 ARR 達到創紀錄的 3.31 億美元,這項前瞻性指標的暴力反彈,直接粉碎了華爾街對資安市場飽和的疑慮。

- 模組採用深度(Module Adoption):採用 6 個以上模組的客戶達 50%,8 個以上達 24%。這完美解釋了為何訂閱毛利率能推升至 81%。轉換成本(Switching Cost)已被無限拔高,客戶一旦深入採用其架構,幾乎無法被拔樁。

2. 產業鏈連鎖反應

- 受壓股:SentinelOne (S) / 傳統 SIEM 業者

- 邏輯:CRWD 的 Next-Gen SIEM 業務年增 75%,意味著企業的 IT 預算正在加速向「大型整合平台」收斂。這將持續擠壓二線防毒軟體以及傳統日誌分析工具的生存空間。

- 受惠股:AWS (AMZN) / GCP (GOOGL) / Azure (MSFT) 等雲端巨頭

- 邏輯:資安與算力是共生關係。隨著 CRWD 為企業掃除部署 AI 的合規與資安疑慮,企業將更敢於將核心業務數據放上三大公有雲進行 AI 訓練與推論,間接推動雲端算力的消耗。

3. 估值推演與潛在風險

- 市場預期與估值支撐:儘管財報極度亮眼,反映出市場對其高達雙位數的 Forward P/S 給予了嚴苛要求。然而,CRWD 本季自由現金流(FCF)達 3.76 億美元,FCF 利潤率高達 29%,這種罕見的「高增長疊加超高現金轉化率」具備強大的長線估值底氣。

- 隱藏暗湧:最大的潛在風險在於「大單依賴」與宏觀經濟的長尾效應。一旦未來幾季 Falcon Flex 帶動的初期升級紅利消耗完畢,或大型企業 IT 預算因經濟放緩而重新緊縮,只要單季淨新增 ARR 出現任何環比下滑,極高溢價的估值模型就會面臨劇烈的殺機。

資料來源:CrowdStrike 投資者關係 (Investor Relations) 官方網站

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。