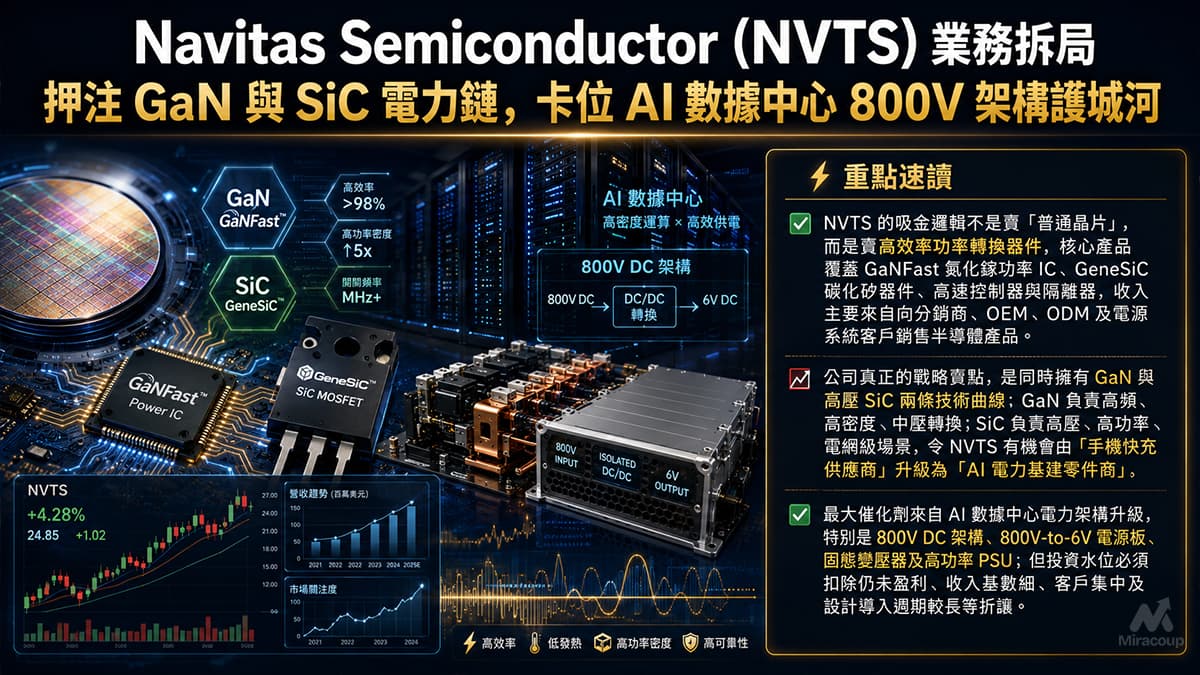

⚡ 重點速讀

- NVTS 的吸金邏輯不是賣「普通晶片」,而是賣高效率功率轉換器件,核心產品覆蓋 GaNFast 氮化鎵功率 IC、GeneSiC 碳化矽器件、高速控制器與隔離器,收入主要來自向分銷商、OEM、ODM 及電源系統客戶銷售半導體產品。

- 公司真正的戰略賣點,是同時擁有 GaN 與高壓 SiC 兩條技術曲線:GaN 負責高頻、高密度、中壓轉換;SiC 負責高壓、高功率、電網級場景,令 NVTS 有機會由「手機快充供應商」升級為「AI 電力基建零件商」。

- 最大催化劑來自 AI 數據中心電力架構升級,特別是 800V DC 架構、800V-to-6V 電源板、固態變壓器及高功率 PSU;但投資水位必須扣除仍未盈利、收入基數細、客戶集中及設計導入週期較長等折讓。

1. 商業模式解構

Navitas Semiconductor 的企業基因,本質上是一間「高效率功率半導體設計公司」,而不是重資產晶圓製造商。公司設計、開發及銷售下一代功率半導體,包括 GaN 功率 IC、高壓 SiC MOSFET 與二極管、高速系統控制器及數碼隔離器,用於電源轉換與充電場景。其盈利模式並非靠訂閱、廣告或平台抽佣,而是靠產品設計導入後,隨客戶量產週期出貨收取晶片收入。

簡單而言,NVTS 幫客戶解決的是「電怎樣更快、更細、更慳、更穩地被轉換」這個問題。傳統矽基功率半導體仍然便宜,但在 AI 伺服器、電網升級、高功率電源供應器、工業電氣化等場景,系統面對的是更高功率密度、更高電壓、更嚴苛散熱與更高效率要求。NVTS 的 GaN 與 SiC 方案,正是希望用更高效率與更小體積,替客戶節省整機空間、散熱成本、能源損耗及系統複雜度。

公司的商業模式屬於 fabless,即自行掌握產品設計、製程 know-how、封裝思路、應用工程及客戶導入,再把晶圓製造、組裝及測試外判予 TSMC、GlobalFoundries、X-Fab 及其他第三方供應鏈夥伴。這種模式的好處是資本開支較輕、擴張彈性較高,壞處是對外部晶圓廠、封裝測試廠及供應鏈良率存在依賴。

從收入結構看,NVTS 仍處於轉型期。2025 年全年收入由 2024 年的 8,330 萬美元跌至 4,591.6 萬美元,跌幅約 45%,主要由於中國手機及消費電子市場走弱。這組數字說明一件事:公司昔日依靠手機快充與消費電子打開 GaN 商業化,但這條曲線已不再足以支撐估值敘事。新敘事必須由 AI 數據中心、能源與電網基建、performance computing 及工業電氣化接棒。

2026 年第一季,NVTS 收入按季增長 18% 至 860 萬美元,非 GAAP 毛利率為 39.0%,管理層指高功率市場已成為收入主要部分並按年增長約 35%。這代表公司收入質素正由低功率、價格壓力較大的消費端,向技術要求更高、產品週期更長的高功率 B2B 場景遷移。若此轉型成功,NVTS 的估值邏輯會由「小型消費電子供應商」改寫為「AI 電源架構升級受益股」。

2. 核心護城河深探

以巴菲特護城河框架衡量,NVTS 最值得關注的不是網絡效應,也不是典型規模成本優勢,而是兩項較貼近半導體產業本質的壁壘:無形資產與轉換成本。

第一道護城河是無形資產。NVTS 聲稱擁有超過 300 項已批出或申請中的專利,涵蓋 GaN 與 SiC 相關基礎技術。更關鍵的是,公司不是單純賣 discrete GaN 元件,而是把驅動、控制與保護電路整合入 GaN 功率 IC。這種整合式設計若能降低客戶設計難度、減少外圍元件、提升可靠性,就會形成「工程效率」層面的無形資產。對電源工程師而言,真正有價值的不是單粒晶片規格,而是能否縮短設計週期、降低熱設計難度、通過可靠性測試及按時量產。

第二道護城河是轉換成本。功率半導體一旦進入客戶電源平台,並通過熱管理、電磁干擾、可靠性、安規及長時間驗證,客戶不會輕易更換供應商。尤其在 AI 數據中心 PSU、800V DC 架構、固態變壓器及電網級應用中,出錯成本遠高於手機充電器。若 NVTS 的 GaNFast 與 GeneSiC 器件能在設計階段嵌入客戶平台,往後便有機會隨下一代電源架構放量。

不過,NVTS 的護城河並非「絕對壟斷」。公司面對的對手包括 Infineon、Texas Instruments、Power Integrations、Renesas、Innoscience、EPC、Wolfspeed、ON Semiconductor、ROHM、Qorvo 及 STMicroelectronics。部分對手資本實力、製造能力、客戶關係與車規經驗均遠高於 NVTS。因此,NVTS 的競爭優勢更應被理解為「技術卡位與速度優勢」,而不是已經坐擁不可攻破的市場霸權。

長線投資水位的關鍵,在於市場願意給 NVTS 幾多時間,把技術展示轉化為可見收入。若 AI 數據中心 800V 架構成為標準,而 NVTS 能在 GaN 與高壓 SiC 兩端取得量產 design win,其估值可以享受稀缺性溢價;但若 800V 滲透較慢、客戶只把 NVTS 視為生態展示夥伴而非核心量產供應商,現時由概念推動的估值便需要被重新折現。

3. 企業轉折與未來催化劑

NVTS 發展史上最關鍵的戰略轉捩點,不是 2021 年上市,而是由「GaN 手機快充」轉向「GaN + SiC 高功率電力鏈」的再定位。

公司於 2014 年創立,早期集中以 GaNFast 功率 IC 推動消費電子快充商業化;2021 年透過與 Live Oak Acquisition Corp. II 的業務合併登陸 Nasdaq;2022 年收購 GeneSiC,正式補齊 SiC 高壓器件拼圖。這次收購的戰略意義在於,NVTS 不再只是中低壓、高頻 GaN 公司,而是同時覆蓋高壓、高功率 SiC 場景,令其能夠講出「由電網到 GPU」的完整電力轉換故事。

2025 年底推出的 Navitas 2.0,是第二個關鍵轉折。公司明確淡化手機與低端消費電子,把資源集中到四個高功率市場:AI 數據中心、能源與電網基建、performance computing、工業電氣化。這並非普通產品線調整,而是一次估值框架重置:管理層希望把公司由波動大的消費電子週期,拉進更長週期、更高門檻、更大單機價值量的基建型半導體市場。

未來 1 至 2 年,最值得跟蹤的催化劑有三個。第一,是 AI 數據中心 800V DC 架構的生態進展。NVTS 於 2026 年展示 800V-to-6V DC-DC power delivery board,目標是省去傳統 48V 中間匯流排轉換級,提升效率、可靠性與運算密度。這個方向若獲 hyperscaler 與 GPU 平台採納,NVTS 的產品價值量有機會大幅提升。

第二,是高壓 SiC 在固態變壓器、電網升級及 800V DC 配電的導入速度。AI 數據中心的瓶頸不只在 GPU,也在供電。當機櫃功率密度上升,傳統 AC 配電與低頻變壓器面對效率、體積與穩定性壓力,高壓 SiC 有機會在電網到機櫃的中上游功率鏈條中取得更大內容量。

第三,是收入與毛利率能否證明轉型不是故事,而是財務現實。Q1 2026 已出現按季增長及高功率收入佔比上升,但全年收入基數仍然細,公司仍錄得 GAAP 營運虧損。真正的重估,需要看到新高功率產品由 sampling、demo、ecosystem showcase 進入批量訂單與可持續收入增長。

需要特別釐清的是,NVTS 與 NVIDIA MGX 生態系統的合作及展示具備市場訊號價值,但不應被過度演繹為已確認大額供貨合約。對專業投資者而言,正確做法是把它視為「技術路線被主流 AI 基建平台看見」的早期證據,而不是已經落袋的收入。

4. 常見問題 FAQ

NVTS 商業模式是什麼?

NVTS 是 fabless 功率半導體公司,主要靠銷售 GaN 與 SiC 功率器件賺錢。公司負責設計、技術整合、應用工程及客戶導入,製造、封裝及測試則交由第三方供應鏈完成。其核心收入來自晶片產品出貨,而不是 SaaS、廣告或授權平台模式。

NVTS 護城河是否足以支撐長線投資?

NVTS 的護城河主要來自 GaN/SiC 專利組合、整合式 GaN 功率 IC、GeneSiC 高壓 SiC 技術、應用工程 know-how 及客戶設計導入後的轉換成本。不過,公司仍面對多間大型功率半導體龍頭競爭,因此其護城河屬於「高潛力技術壁壘」,未到「絕對壟斷」級別。

NVTS 與 NVIDIA 相關消息應如何解讀?

NVTS 參與 NVIDIA MGX 及 800V DC AI 基建生態,並展示 800V-to-6V 電源板,反映其技術方向與 AI 數據中心電力架構升級高度相關。但這類消息應被視為技術合作、平台展示與潛在設計導入訊號,不能直接等同已鎖定大規模量產收入。

免責聲明:本文僅供商業邏輯探討與企業研究,不構成任何形式的投資建議。