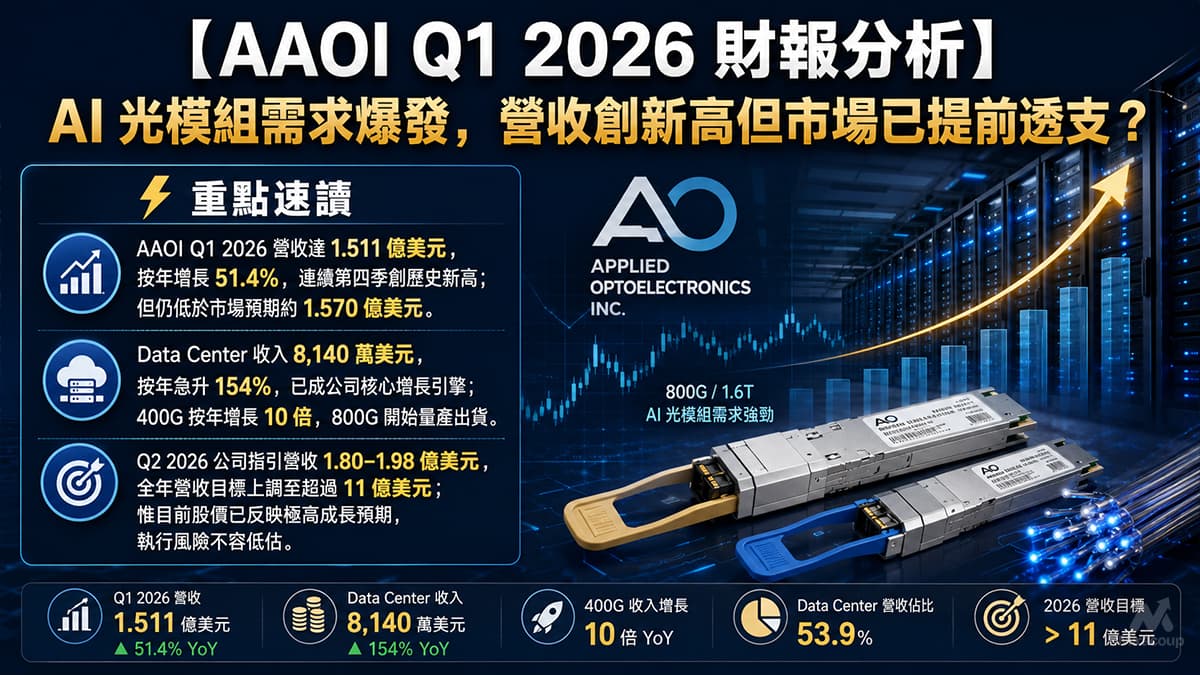

⚡ 重點速讀

- AAOI Q1 2026 營收達 1.511 億美元,按年增長 51.4%,連續第四季創歷史新高;但仍低於市場預期約 1.570 億美元。

- Data Center 收入 8,140 萬美元,按年急升 154%,已成公司核心增長引擎;400G 按年增長 10 倍,800G 開始量產出貨。

- Q2 2026 公司指引營收 1.80–1.98 億美元,全年營收目標上調至超過 11 億美元;惟目前股價已反映極高成長預期,執行風險不容低估。

第一部份:核心財報解析

1. 營收與獲利剖析

Applied Optoelectronics(AAOI)Q1 2026 交出一份「增長很強、但市場要求更高」的成績表。公司總營收為 1.511 億美元,較去年同期的 9,986 萬美元增長約 51.4%,較 Q4 2025 的 1.343 億美元按季增長約 12.6%。

- Data Center:8,140 萬美元,佔總營收約 53.9%,按年增長 154%。這是今季真正的主菜,受惠於 AI 資料中心對 400G、800G 及 1.6T 光模組需求加速。

- CATV:6,684 萬美元,佔總營收約 44.2%,按年增長約 3.6%。增長不算爆炸,但現金流及客戶需求仍有支撐。

- Telecom:256 萬美元,佔總營收約 1.7%,按年下跌約 12.9%。

- Other:34 萬美元,佔比不足 0.3%。

短評:AAOI 已由傳統 CATV 供應商,快速轉型成 AI data center optical transceiver 供應鏈故事;但今季市場反應冷淡,原因不是增長差,而是股價早已 priced for perfection。

2. 預期 VS 實際成績表

| 項目 | Q1 2026 實際 | 市場預期 / 可核對基準 | 結果 |

|---|---|---|---|

| 總營收 | 1.511 億美元 | 約 1.570 億美元 | ❌ 低於預期約 3.7% |

| Non-GAAP EPS | -0.07 美元 | 約 -0.05 至 -0.06 美元 | ❌ 低於預期 |

| GAAP 營運利潤率 | -8.6% | 未見可靠公開一致預期 | ⚠️ 不作硬性對比 |

| Non-GAAP 毛利率 | 29.2% | 公司原指引 29%–31% | ✅ 符合公司指引 |

下季 Q2 2026 財測指引

| 項目 | 公司 Q2 2026 指引 | 解讀 |

|---|---|---|

| 營收 | 1.80–1.98 億美元 | 中位數 1.89 億美元,按季增長約 25%;但部分市場預期更進取,因此股價對指引反應未必正面。 |

| Non-GAAP 毛利率 | 29%–30% | 短期仍處於擴產及效率調校期,毛利率未完全釋放。 |

| Non-GAAP EPS | -0.03 至 +0.03 美元 | 盈虧平衡附近,市場焦點會放在下半年產能放量,而非 Q2 單季盈利。 |

| 全年 2026 目標 | 營收超過 11 億美元,Non-GAAP 營運利潤超過 1.40 億美元 | 這是整份電話會議最重要的估值錨點,代表管理層把故事由「季度復甦」升級為「AI 光模組產能週期」。 |

3. 管理層電話會議精華

- 「Forecast demand continues to outpace our production capacity through mid-2027.」

- 💡 弦外之音:管理層想市場明白,AAOI 當前瓶頸不是訂單,而是產能。估值模型的核心變數不再只是單季收入,而是 Texas、Taiwan 產能能否準時開出,以及良率能否跟上。

- 「We now believe our 2026 revenue will exceed $1.1 billion, and we now expect to generate more than $140 million in non-GAAP operating income this year.」

- 💡 弦外之音:這是管理層向市場拋出的新估值底稿。若公司真能做到 11 億美元以上營收,AAOI 由虧損股變成高增長營運槓桿股;但若下半年 ramp 有任何 delay,股價估值壓縮會相當急。

- 「In total, this is about $471 million per month of data center transceiver revenue, with about 40% of this capacity in the U.S.」

- 💡 弦外之音:這句不是普通樂觀指引,而是管理層把 2027 中期的產能收入天花板直接量化。美國本土產能佔 40% 亦具地緣政治 premium,有助 hyperscaler 降低對中國供應鏈依賴。

第二部份:深度商業洞察

1. 隱藏的關鍵指標:真正決定公司生死的不是 EPS,而是產能轉收入速度

今季最值得深挖的關鍵數據有兩個。

- 800G 收入僅 460 萬美元,佔 Data Center 收入 5.6%。表面看佔比仍低,但這正是市場炒作的核心:800G 尚未真正貢獻大數,股價已經押注 Q2、Q3、Q4 的斜率。

- 公司 Q1 末 800G 月產能接近 100,000 件,但管理層強調產能不等於即時收入。設備安裝、內部 qualification、客戶現場審核及製造 cycle time,會令收入確認延遲數月。

客戶選擇 AAOI 的核心原因,不只是「有產品」,而是公司具備 in-house laser manufacturing、自動化產線、Texas 本土產能及多年光通訊製造經驗。管理層多次強調 indium phosphide laser 供應正在緊張,而 AAOI 自家 laser 能力令其在 800G、1.6T 及 ELSFP/CPO 供應鏈中更有議價權。

2. 產業鏈連鎖反應:誰受惠,誰受壓?

- ✅ 受惠:AIXA / Aixtron(AIXTRON SE)

AAOI 指出 MOCVD、e-beam 及相關 laser fab 設備需求上升,且 indium phosphide laser 製造能力是行業瓶頸。若光通訊廠大規模擴充 InP laser capacity,上游化合物半導體設備供應商有機會受惠。 - ✅ 受惠:COHR / Coherent

高速光模組、laser、CPO 及 AI data center optics 需求升溫,對 Coherent 這類光通訊及材料供應鏈公司構成行業 beta 支撐。不過競爭亦會加劇,受惠程度視乎客戶分配及良率表現。 - ❌ 受壓:低端光模組代工及缺乏自家 laser 能力的供應商

AAOI 管理層明確表示,800G / 1.6T 2xFR4 需要 laser supply,並非一般 contract manufacturer 可輕易複製。若 laser 成為 bottleneck,缺乏垂直整合能力的同業會面對交付及毛利率壓力。

3. 估值推演與潛在風險

截至 2026 年 5 月 21 日附近,AAOI 股價約 176.81 美元,市值約 134.3 億美元。公司 Q1 2026 現金及受限制現金為 4.494 億美元,主要債務包括短期及長期債務、可轉債合計約 1.707 億美元,粗略計算企業價值約 131.6 億美元。

- 以 2026 年營收目標超過 11 億美元計:EV / Sales 約 12 倍,市場已把 AAOI 當成高速 AI infrastructure 供應鏈重估,而不是傳統硬件製造商。

- 以 2026 年 Non-GAAP operating income 超過 1.40 億美元計:EV / 2026E operating income 約 94 倍。這個倍數意味市場不是買今年盈利,而是在買 2027 及之後的產能曲線。

- 真正 upside 來自:800G 出貨量接近管理層預期、1.6T 在 Q3 開始貢獻、CPO / ELSFP laser 業務打開新收入池,以及毛利率在下半年向 35% 甚至更高水平修復。

- 最大 downside 來自:客戶 qualification 延遲、設備安裝及良率不及預期、InP substrate 或 MOCVD 供應出現瓶頸、股權融資攤薄,以及 hyperscaler 訂單節奏波動。

買方角度總結:AAOI 的投資命題已經由「復甦股」變成「產能交付股」。目前市場願意給予高估值,是因為相信公司能把 AI 光模組需求轉化為實際收入及營運槓桿;但在這個估值水平,任何一季 ramp 低於預期,都可能觸發大幅回調。

第三部份:常見問題 FAQ

AAOI Q1 2026 財報是否好過預期?

不完全是。AAOI Q1 2026 營收創歷史新高,按年增長 51.4%,但營收及 Non-GAAP EPS 均低於市場預期。更準確的說法是:基本面增長強勁,但市場預期更進取。

AAOI 為何被視為 AI 光模組概念股?

AAOI 的 Data Center 業務正快速增長,400G、800G 及 1.6T 光模組用於 AI data center 互連。公司亦擁有自家 laser 製造能力及美國 Texas 產能,令其在 hyperscaler 供應鏈中具備一定戰略價值。

AAOI 股價目前最大風險是什麼?

最大風險不是需求不足,而是產能、良率、客戶 qualification 及供應鏈能否準時兌現。以目前估值看,市場已假設 2026 下半年收入會大幅加速;若進度延遲,估值可能快速下修。

資料來源:本文財務數據主要參考 Applied Optoelectronics 官方 Investor Relations Q1 2026 財報新聞稿 及 AAOI Q1 2026 Earnings Call 官方頁面。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。