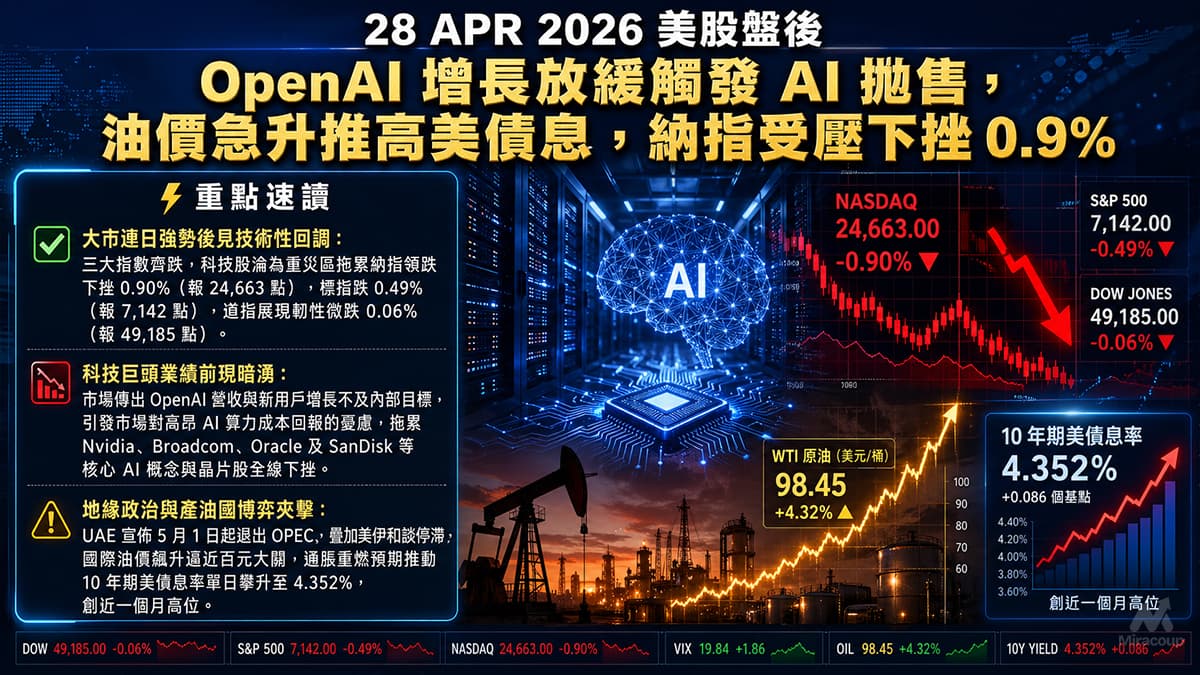

⚡ 重點速讀

- 大市連日強勢後見技術性回調:三大指數齊跌,科技股淪為重災區拖累納指領跌下挫 0.90%(報 24,663 點),標指跌 0.49%(報 7,142 點),道指展現韌性微跌 0.06%(報 49,185 點)。

- 科技巨頭業績前現暗湧:市場傳出 OpenAI 營收與新用戶增長不及內部目標,引發市場對高昂 AI 算力成本回報的憂慮,拖累 Nvidia、Broadcom、Oracle 及 SanDisk 等核心 AI 概念與晶片股全線下挫。

- 地緣政治與產油國博弈夾擊:UAE 宣佈 5 月 1 日起退出 OPEC,疊加美伊和談停滯,國際油價飆升逼近百元大關,通脹重燃預期推動 10 年期美債息率單日攀升至 4.352%,創近一個月高位。

1. 大盤資金流向

當晚美股呈現極為明顯的「棄科技、追傳統」資金輪動(Sector Rotation)。表現最差的板塊高度集中在半導體與企業軟件板塊,主因是高估值的 AI 基礎設施股在 Meta、Microsoft 等巨頭公佈財報前面臨沉重的獲利了結壓力。相對而言,受惠於油價上漲的能源板塊,以及業績表現強勁的非必需消費品與日用品板塊逆市造好,展現出極強的抗跌力。

資金邏輯短評:機構資金正進行典型的「防禦性調倉」。隨着 10 年期美債息率企穩 4.35% 樓上,高息環境對長存續期(Long-duration)的科技股估值造成直接壓抑。更重要的是,OpenAI 的增長隱憂直接觸碰了華爾街對「AI 變現能力」的最敏感神經,導致聰明錢(Smart Money)提早鎖定科技股利潤,並將資金泊入具備定價能力、業績具高確定性的傳統價值股中避險。

2. 焦點異動股解碼

NVIDIA (NVDA) 與 Oracle (ORCL):

Nvidia 收市跌逾 1.5%,Oracle 則重挫 4%,SanDisk (SNDK) 更是大跌 6%。華爾街日報指出 OpenAI 營收增長遜於內部預期,直接引爆市場對 AI 資本支出(CapEx)可持續性的質疑。若終端應用程式無法產生足夠的現金流來覆蓋高昂的算力與基建成本,未來幾個季度的 GPU 及雲端數據中心需求將面臨下修風險。在宏觀高息施壓下,前期升幅巨大的晶片板塊自然成為機構的短線提款機。

Coca-Cola (KO) 與 Starbucks (SBUX):

可口可樂逆市大升逾 3.5%,星巴克亦在盤後交出亮眼成績。可口可樂最新公佈的財報顯示其定價能力成功抵消了成本上漲壓力,強勁的營收與盈利雙雙擊敗市場預期;星巴克則報告了連續兩個季度的客流量增長並上調全年指引。在全球宏觀不確定性大增的背景下,此類擁有極強護城河及穩定派息的防禦性藍籌,成為資金最佳的避風港。

3. 宏觀指標與後市前瞻

衡量市場恐慌情緒的 VIX 指數微跌 0.61% 至 17.91,顯示大市雖有回調,但尚未出現恐慌性拋售,市場整體情緒仍屬理性。然而,美債市場暗流洶湧,10 年期美國國債息率單日上升 0.017 厘,報 4.352%,反映債市對中東局勢引發的「二次通脹」風險保持高度警戒。

即將公佈的重要數據與前瞻:

- 美國 2026 年第一季 GDP 先行估算(Advance Estimate)(公佈日期:2026年4月30日)

- 美國 3 月個人消費支出(PCE)物價指數(公佈日期:2026年4月30日)

市場觀點:

大市正處於超級財報季的「期望管理期」,美股三大指數在連日創下歷史新高後,出現技術性消化屬健康現象。然而,潛在的轉勢風險在於「油價與通脹的螺旋上升」。若 UAE 退出 OPEC 帶來的產量重估未能平息油市震盪,或中東地緣局勢進一步推高能源價格,聯儲局(Fed)將被迫維持「Higher for Longer」的利率路徑,屆時高估值科技板塊將面臨更深度的殺估值(Multiple Compression)風險。

操作建議:

短期內切忌盲目撈底弱勢科技股,應耐心等待 Mega-caps 公佈財報及業績電話會議上的 CapEx 指引再作部署。策略上建議採取「槓鈴策略」(Barbell Strategy),核心倉位增持具備穩定現金流及抗通脹能力的防禦性板塊(如必需消費品),並輔以部分能源股對沖地緣政治風險,同時適度提高現金水平,以應對即將到來的重磅宏觀數據(GDP 及 PCE)引發的大市波動。

免責聲明:本文僅供投資思維交流,不構成任何投資建議。