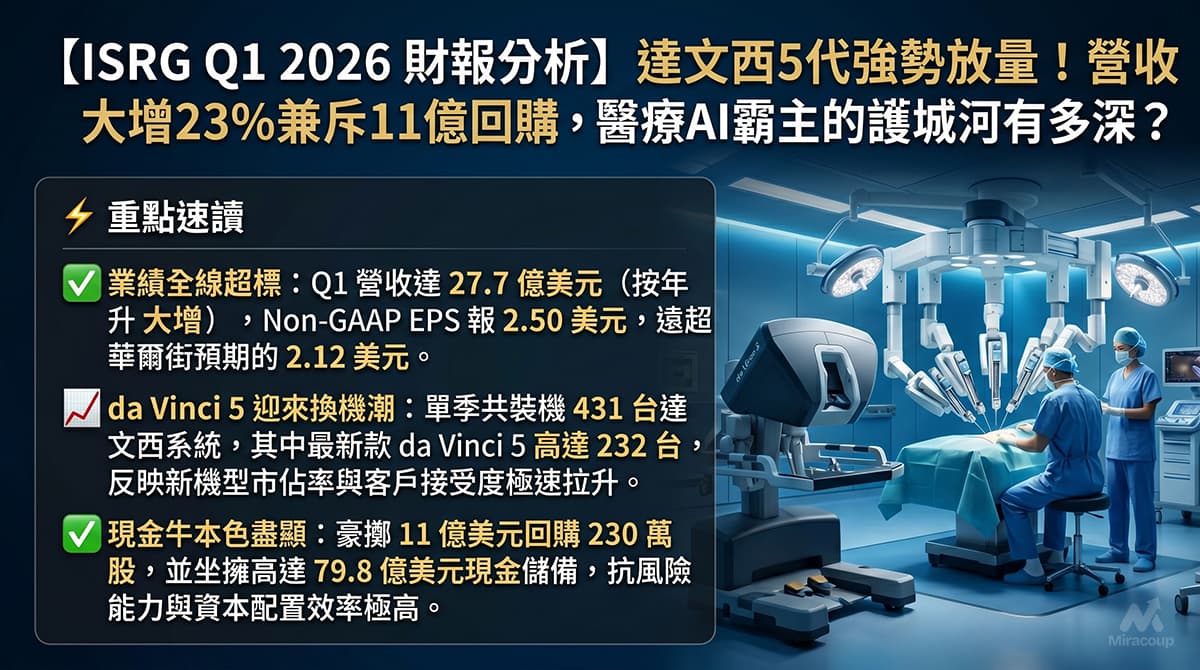

⚡ 重點速讀

- 業績全線超標: Q1 營收達 27.7 億美元(按年升 23%),Non-GAAP EPS 報 2.50 美元,遠超華爾街預期的 2.12 美元。

- da Vinci 5 迎來換機潮: 單季共裝機 431 台達文西系統,其中最新款 da Vinci 5 高達 232 台,反映新機型市佔率與客戶接受度極速拉升。

- 現金牛本色盡顯: 豪擲 11 億美元回購 230 萬股,並坐擁高達 79.8 億美元現金儲備,抗風險能力與資本配置效率極高。

第一部份:核心財報解析

1. 營收與獲利剖析

Intuitive Surgical (ISRG) 在 2026 年第一季交出了一份極具統治力的「成績表」。總營收高達 27.7 億美元,按年強勢增長 23%。核心驅動力來自其經典的「剃刀與刀片(Razor & Blade)」商業模式:高毛利的儀器與配件營收(Instruments and Accessories)大增 23% 至 1.69 億美元,主要受惠於全球達文西手術量(Procedure Volume)按年增長 16% 及 Ion 系統手術量激增 39%。整體 Non-GAAP 毛利率更擴張至 67.8%。

短評: 硬件賣得好是其次,耗材收入的複利增長加上 39% 的營運利潤率,完美展示了具備絕對壟斷優勢的醫療 SaaS 屬性。

2. 預期 VS 實際成績表

| 核心指標 | 市場預期 | 實際數據 | 結果 |

|---|---|---|---|

| 總營收 (Total Revenue) | 26.2 億美元 | 27.7 億美元 | ✅ 擊敗預期 |

| 非通用會計準則每股盈利 (Non-GAAP EPS) | 2.12 美元 | 2.50 美元 | ✅ 大幅擊敗預期 (+17.9%) |

| 非通用會計準則營運利潤率 | 約 37.5% | 39.0% | ✅ 擊敗預期 |

📈 前瞻財測指引 (FY 2026 Guidance):

管理層給出 2026 全年達文西手術量增長指引為 13.5% 至 15.5%,同時預計全年 Non-GAAP 毛利率將維持在 67.5% 至 68.5% 的高位區間,顯示對下半年醫院 CapEx (資本支出) 環境及定價能力充滿信心。

3. 管理層電話會議精華

- 「da Vinci 5 utilization continues to exceed that of da Vinci Xi, driving U.S. utilization growth to 4%.」

- 💡 弦外之音: 新世代 da Vinci 5 的單機使用率已經超越前代機王 Xi。這對買方模型極具意義,代表醫院購入新機後能執行更多手術,加快回本期(ROI)。這將縮短整個行業的換機週期,迫使尚未升級的醫院為保持競爭力而加速採購。

- 「The lower growth rate relative to prior quarters reflects ongoing challenges in China and Japan… policy-driven pricing pressure.」

- 💡 弦外之音: 中日市場的政策性降價(如中國的集采政策)及國產替代競爭,是目前 ISRG 唯一無法透過純技術碾壓來解決的痛點。管理層主動承認並指出正在積極爭取「有利的收費代碼(charge codes)」,暗示短期內亞太地區的利潤率貢獻將受壓,但公司正試圖透過「以價換量」鞏固長遠的護城河。

- 「da Vinci 5 captures real-world surgical data at greater scale and fidelity… objective knowledge of applied forces in surgery will lead to improved surgical outcomes.」

- 💡 弦外之音: 這揭示了 ISRG 從「純硬件公司」向「醫療數據與 AI 平台」轉型的終極野心。da Vinci 5 不只是機械臂,它是手術數據收集終端(具備力量反饋感測)。當 ISRG 掌握全球最大規模、最精確的手術動態數據庫時,任何競爭對手都難以訓練出同等水平的醫療 AI 模型,這是降維打擊。

第二部份:深度商業洞察

1. 隱藏的關鍵指標

多數散戶只看 EPS,但決定 ISRG 生死的關鍵指標其實是 「經營租賃佔比 (Operating Lease Mix)」與「Ion 系統增速」。Q1 達文西系統安裝中有大量採用按使用量計費(Usage-based)的租賃模式。為何客戶死心塌地?因為這降低了醫院前期 CapEx 的門檻,將 ISRG 與醫院的利益直接綁定;同時,Ion 腔內系統手術量按年爆升 39%,顯示公司已成功在肺部活檢等新領域複製達文西的成功路徑,開闢了極具潛力的第二增長曲線。

2. 產業鏈連鎖反應

- ✅ 受惠股票 – 醫療 AI 與傳感器供應商: 隨着 da Vinci 5 對數據採集與力反饋(Force Feedback)技術的依賴加深,提供高精度醫療級傳感器或邊緣計算晶片的公司將迎來訂單增長。

- ❌ 受壓股票 – Medtronic (MDT) / Johnson & Johnson (JNJ): MDT 的 Hugo 系統及 JNJ 的 Ottava 系統在商業化進程上一直試圖追趕。然而,da Vinci 5 強勁的換機潮將提早鎖定大型醫療機構的預算與手術室空間。強大的轉換成本(外科醫生的操作習慣)將令競爭對手的滲透難度呈幾何級數上升。

3. 估值推演與潛在風險

在公佈 Q1 亮眼財報後,ISRG 展現了其在醫療器械板塊中的「避險資產」屬性。然而,市場給予其估值溢價(Forward P/E 常年處於 60 倍以上)已計入了極高的確定性。潛在風險在於:若美國宏觀經濟引發醫院資本支出(CapEx)突然凍結,或 GLP-1 減肥藥(如 Eli Lilly, Novo Nordisk)長遠顯著降低肥胖相關併發症的手術需求,將導致市盈率出現均值回歸(Multiple Compression)的殺估值風險。

資料來源:Intuitive Surgical Official Investor Relations

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。