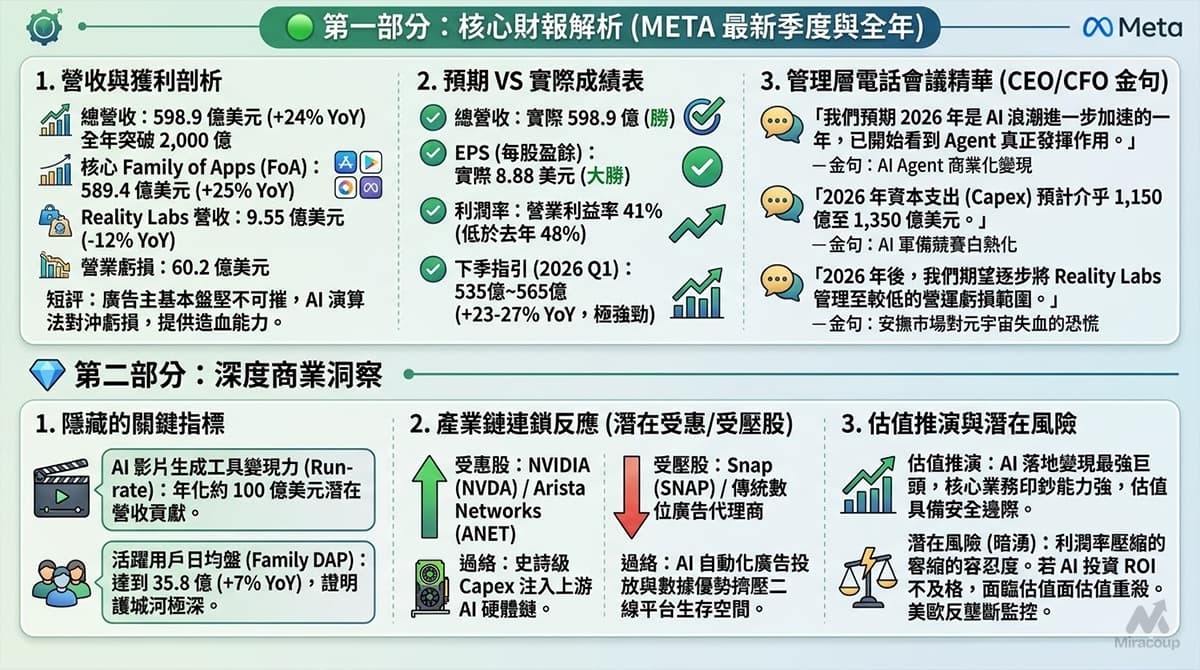

⚡ 重點速讀

- 營收與獲利雙破頂: Q4 總營收達 36.5 億美元(按年 +44%),經調整 EPS 高達 1.89 美元(按年 +70%),皆大幅擊敗華爾街預期。

- 雲端網通業務主導增長: 雲端與通訊解決方案 (CCS) 營收按年暴增 64%,佔總營收近 80%,完全抵銷了傳統工業板塊的疲軟。

- 10 億美元資本支出豪賭: 管理層大幅上調 2026 年資本支出至 10 億美元,且上調全年營收指引至 170 億美元,直接粉碎市場對 AI 需求見頂的疑慮。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長率:2025 年 Q4 總營收達 36.5 億美元,按年大增 44%;2025 全年營收達 124 億美元(按年 +28%)。

- 雲端與通訊解決方案(CCS):營收 28.6 億美元(按年 +64%),佔總營收高達 78%。主要由通訊終端(400G/800G 網絡交換機)及企業終端(新一代 AI/ML 運算項目)強勁拉動。

- 先進技術解決方案(ATS):營收 7.95 億美元(按年 -1%),受航天國防及資本設備市場疲軟拖累,呈現增長停滯。

短評:AI 基礎設施狂潮與高速網通設備換代,已完全成為公司增長的絕對單引擎,並成功掩蓋了傳統工業板塊的疲軟。

2. 預期 VS 實際成績表

- 總營收:實際 36.5 億美元 VS 預期區間 33.2 億至 35.7 億美元(大幅擊敗預期)。

- 經調整 EPS:實際 1.89 美元 VS 預期 1.70 美元(大幅擊敗預期,按年增長 70%)。

- 經調整營運利潤率:實際 7.7%,創下公司歷史新高,優於財測指引的 7.6%。

- 下季與全年財測指引:2026 年 Q1 營收預估 38.5 億至 41.5 億美元(中位數按年 +51%);2026 全年營收指引大幅上調至 170 億美元(按年 +37%),全年 EPS 上調至 8.75 美元。

3. 管理層電話會議精華

- 「我們決定將 2026 年的資本支出(CapEx)大幅提升至 10 億美元,且完全由營運現金流支撐。」

- 弦外之音:資本支出從過往佔營收約 1.5% 激增至近 6%。這表明管理層對手頭的「已獲訂單」極具信心,正為 2027-2028 年的龐大產能擴張(包含 Google TPU 擴產及 1.6T 交換機放量)下重注。

- 「我們預期 2026 年的營收增長軌跡將延續至 2027 年。」

- 弦外之音:直接回應了華爾街對超大規模雲端服務商(Hyperscalers)AI 資本支出是否即將見頂的疑慮,暗示頂部尚遠,需求依然極度堅挺。

- 「下半年給出的指引較為務實,主要考量總體經濟不確定性。」

- 弦外之音:儘管上調了全年指引,但 Q1 的增速預期(+51%)遠高於全年均值(+37%),意味著管理層對 2026 下半年的預測刻意留有極大的緩衝空間(未來具備 Beat & Raise 潛力),同時對供應鏈瓶頸仍持戰略性謹慎。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 極端化的客戶集中度(Customer Concentration):Q4 財報揭露,前三大客戶分別佔總營收的 36%、15% 及 12%(合計高達 63%)。最大客戶(市場普遍推測為 Google)的訂單深度綁定了 Celestica 的命脈。這雖然造就了當前的超額增長,但也意味著任何單一巨頭的 AI 戰略微調或硬體架構延遲,都將引發毀滅性的股價地震。

- 現金循環週期(Cash Cycle Days)逆勢優化:在營收按年增長 44% 且積壓訂單飆升的背景下,現金循環天數不僅沒有惡化,反而按年縮短 8 天至 61 天,庫存周轉率提升至 6.1 倍。這證明了公司在應對龐大 AI 訂單放量時,具備頂級的供應鏈控管與營運槓桿能力。

2. 產業鏈連鎖反應

- 受惠板塊:客製化晶片與網通 IC 龍頭(如 Broadcom / Marvell)。Celestica 的 CCS 業務極度依賴 800G 甚至即將量產的 1.6T 網絡交換機。身為白牌代工方,其出貨量的強勁指引,直接確認了上游 ASIC 與 DSP 晶片供應商將持續迎來拉貨強心針。

- 受壓板塊:傳統品牌伺服器 OEM(如 Dell / HPE 的非 AI 基礎設施部門)。雲端巨頭大量採用硬體平台解決方案(HPS)及白牌網通設備,此趨勢將進一步侵蝕傳統品牌廠在數據中心基礎設施的市佔率與定價權。

3. 估值推演與潛在風險

- 容錯率歸零的估值定價:以 2026 年 EPS 指引 8.75 美元計算,市場已將「完美的高速增長」計入股價(Priced-in)。這解釋了為何即便財報大幅超預期,盤後股價仍容易面臨獲利了結的賣壓。當前買入的是確定性,未來任何單一季度的營收放緩,都會招致嚴厲的估值下殺(Multiple Compression)。

- 資本支出的雙面刃:高達 10 億美元的新廠與冷卻基礎設施投資是一場重資本博弈。若 2026 年末 AI 終端應用的變現能力不如預期,導致雲端大廠臨時縮減 2027 年資本支出,Celestica 將面臨龐大的資產折舊壓力,直接重創其資本回報率(ROIC)及引以為傲的自由現金流。

更多官方財務數據與會議紀錄,請參閱 Celestica Investor Relations 官方網站。

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。