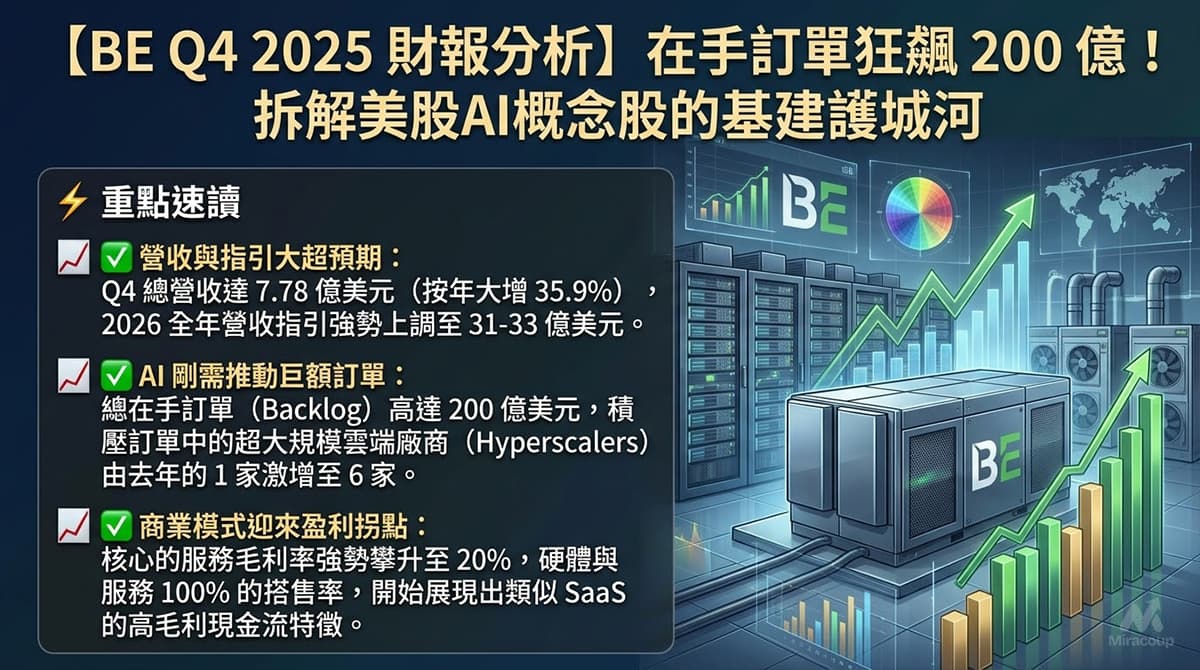

⚡ 重點速讀

- 營收與指引大超預期: Q4 總營收達 7.78 億美元(按年大增 35.9%),2026 全年營收指引強勢上調至 31-33 億美元。

- AI 剛需推動巨額訂單: 總在手訂單(Backlog)高達 200 億美元,積壓訂單中的超大規模雲端廠商(Hyperscalers)由去年的 1 家激增至 6 家。

- 商業模式迎來盈利拐點: 核心的服務毛利率強勢攀升至 20%,硬體與服務 100% 的搭售率,開始展現出類似 SaaS 的高毛利現金流特徵。

🟢 第一部份:核心財報解析

1. 營收與獲利剖析

- 總營收及增長: 2025 年 Q4 錄得 7.78 億美元,按年大增 35.9%;全年營收正式突破 20 億美元大關(+37.3%)。

- 核心板塊佔比及增長: 產品與服務營收佔比極高,達 7 億美元(按年+33.2%)。更具爆發力的是,產品在手訂單(Backlog)按年狂飆 140% 至約 60 億美元,服務訂單更達 140 億美元(總在手訂單約 200 億美元)。

- 短評: 受惠於 AI 數據中心面臨的「電網瓶頸」,Bloom Energy 的燃料電池已從備用方案晉升為剛需基建,積壓訂單轉化為實質營收的速度正顯著加快。

2. 預期 VS 實際成績表

- 總營收: 實際 7.78 億美元 vs 華爾街預期 6.4 億美元(大超預期 21.5%)。

- EPS (Non-GAAP): 實際 $0.45 vs 預期 $0.30 – $0.32(超預期約 50%)。

- 毛利率 (Non-GAAP): 實際 31.9%,雖按年回落 7.4 個百分點,但全年 Non-GAAP 毛利率微升至 30.3%,整體成本控制仍屬穩健。

- 下季/全年財測指引: 管理層給出極具侵略性的 2026 全年指引。預計營收介乎 31 至 33 億美元(按年增長逾 50%),Non-GAAP 營業利潤將翻倍至 4.25-4.75 億美元,Non-GAAP EPS 上望 $1.33-$1.48。

3. 管理層電話會議精華

- 「積壓訂單現已包含半打(6家)超大規模雲廠商(Hyperscalers)及新興雲客戶,而一年前僅有 1 家。」

- 弦外之音:大型科技股的 AI 資本開支(CapEx)正在無縫對接到 BE 的訂單簿上,客戶集中度風險降低,且市場認可度出現質的飛躍。

- 「系統能應對 AI 負載的劇烈波動,且『完全不需要依賴電池』。」

- 弦外之音:直擊 AI 數據中心的痛點。這種無縫銜接高頻算力負載的技術特性,是對傳統柴油發電機及部分高成本儲能系統的降維打擊,護城河正在加深。

- 「輕資產產能擴張的資本回報率(ROIC)僅需幾個月。」

- 弦外之音:大派定心丸。市場原本擔憂爆發性訂單會拖垮公司的現金流與產能,但極短的 ROIC 意味著 BE 具備以極低資本開支消化百億訂單的能力,未來自由現金流爆發可期。

💎 第二部份:深度商業洞察

1. 隱藏的關鍵指標

- 服務毛利率(Service Gross Margin)的絕對拐點: 大眾媒體多數聚焦營收增速,但真正決定 BE 商業模式能否長跑的是服務板塊。Q4 服務毛利率強勢攀升至 20%(連續 8 個季度盈利)。配合產品與服務高達 100% 的搭售率(Attach Rate),這意味著 BE 賣出的硬體正源源不絕地轉化為高毛利、經常性的現金流,SaaS 化的財務特徵開始顯現。

- GAAP 淨利潤依然微薄: 儘管 Non-GAAP 數字亮麗,但 Q4 的 GAAP 淨利潤實質僅為 110 萬美元。單季接近 8 億美元的營收才剛摸到真正意義上的盈虧平衡線,這亦是為何業績大好但市場仍存戒心的核心隱患。

2. 產業鏈連鎖反應

- 受惠股:Vertiv (VRT) 或同類散熱/液冷基建商。 BE 今次特別強調其原生 800V DC 伺服器,並結合「吸收式製冷」利用廢熱為數據中心降溫(節省至少 20% 用電)。這項發展邏輯將進一步帶動高壓直流電架構及高效熱管理系統的普及,與 Vertiv 等電源及散熱基建商形成共生受惠的生態。

- 受壓/受惠分歧股:傳統公用事業與天然氣管線(如 Williams Companies – WMB)。 由於核電重啟與電網升級太慢,BE 正在搶佔原本屬於公用事業的供電增量市場份額;但同時,BE 的發電高度依賴天然氣,其裝機量爆發將直接提升上游天然氣運輸與管線基礎設施的長期合約需求。

3. 估值推演與潛在風險

- 估值推演: BE 在交出完美財報及 2026 翻倍指引後,盤後股價反跌(至 $142 附近)。背後邏輯在於目前其市銷率(P/S)高達 21 倍左右,市場前期已將極度樂觀的增長預期完全定價(Priced in)。這屬於典型的「Buy the rumor, sell the news」資金獲利了結盤。

- 潛在風險: 在極高估值下,市場容不下任何瑕疵。BE 面臨的兩大暗湧:一是天然氣供應與基建瓶頸,管理層在會議中坦言國際市場拓展受制於當地的天然氣供應限制;二是執行力風險,公司必須在未來幾個季度證明,能將逾 60 億美元的產品訂單穩定轉化為持續的 GAAP 實質盈利,否則在宏觀流動性收緊時極易觸發慘烈的殺估值。

資料來源:Bloom Energy (BE) 投資者關係網站 (Investor Relations)

免責聲明:本文章/圖表僅供教育及資訊分享用途,絕不構成任何投資建議。過往表現不代表將來表現,投資者應自行評估風險。